In meinem letzten Artikel hatte ich euch anhand eines fiktiven Beispiels die Effekte von IFRS 16 auf die Financial Statements, also GuV, Bilanz und Kapitalflussrechnung, vorgestellt. Dabei wurde recht deutlich, dass uns IFRS 16 die “richtige” Ermittlung des Free Cash Flow etwas erschwert, weil in der GuV zwar eine Abschreibung des Nutzungsrechts am Leasinggegenstand, in der Kapitalflussrechnung aber keine zugehörige Investition berücksichtigt wird.

In diesem Artikel möchte ich einmal erklären, warum die Berücksichtigung eines fiktiven CapEx zur Berücksichtigung neuer Leasingverbindlichkeiten in unserem DCF-Modell eine richtige Berücksichtigung der IFRS 16-Veränderungen ermöglicht.

(Für eine Multiple-Bewertung auf Basis des aktuellen Cash Flows reicht ggf. auch eine einfache Umklassifizierung des im Financing CF berücksichtigten Tilgungsanteils der Leasingrate in einen Investing CF aus.)

Disclaimer: Um die Äquivalenz der Betrachtungen vor und nach Einführung von IFRS 16 zu illustrieren, schauen wir uns der Einfachheit halber ein simples Enterprise DCF-Modell vor Steuern an (allerdings aufbauend auf dem im IFRS 16 Guide verwendeten Beispiel).

Recap: Free Cash Flow und IFRS 16

Die aus IFRS 16 resultierenden Anpassungen des Jahresabschlusses lassen sich wie folgt zusammenfassen (für weitere Details verweise ich euch auf den DIY Investor Guide zu IFRS 16):

- Die Leasingverpflichtung wird als Verbindlichkeit auf der Bilanz erfasst. Für diese Verbindlichkeit fällt ein gewinnwirksamer Zinsaufwand an. Im Cash Flow aus Finanzierungstätigkeit wird eine regelmäßige Tilgung berücksichtigt (nicht-gewinnwirksam). Die Summe aus Zinsaufwand und Schuldentilgung ergibt die regelmäßig gezahlte Leasingrate

- Es wird ein zur Leasingverbindlichkeit äquivalenter Vermögenswert auf der Aktivseite erfasst (Nutzungsrecht) und über die Zeit gewinnmindernd (linear) abgeschrieben

Zwei wesentliche Unterschiede im Vergleich zur Erfassung eines käuflich erworbenen physischen oder immateriellen Vermögenswertes bleiben jedoch bestehen:

- Es gibt kein initiales Investment, keinen entsprechenden CapEx oder Cash-Outflow, um den Asset überhaupt erstmal zu erwerben

- Es gibt keinen initialen Cash Inflow aus Finanzierungstätigkeit, der die anfängliche Kreditaufnahme widerspiegelt

Die generelle Entwicklung der Cash Position wird dadurch zwar nicht berührt, weil sich die beiden Cash Flows – würden sie denn auftreten – genau egalisieren würden. Der Free Cash Flow allerdings, der Finanzierungsflüsse typischerweise ignoriert, weil sie nichts über das aus dem Geschäft heraus für die Kapitalgeber generierte Kapital aussagen, wird dadurch mehr oder weniger stark verzerrt.

Nochmal zur Erinnerung: Der Free Cash Flow (FCF) ist der Cash Flow, der einem Unternehmen nach Berücksichtigung der Reinvestitionen in das Geschäft (CapEx und ggf. auch M&A) noch für Dividendenzahlungen, Aktienrückkäufe und Schuldentilgung zur Verfügung steht. Im Gegensatz dazu deckt der gleich im Beispiel verwendete so genannte Unlevered Free Cash Flow oder Free Cash Flow to Firm (FCFF) zusätzlich noch die Zinszahlungen an die Fremdkapitalgeber mit ab.

Eine Neuaufnahme und Tilgung von Schulden oder auch eine Erhöhung bzw. Absenkung des Eigenkapitals werden weder im klassischen Free Cash Flow noch im Free Cash Flow to Firm berücksichtigt.

Ausgangspunkt: Equity Value vor IFRS 16

Wenn wir einmal bei unserem Beispiel aus dem IFRS 16 Guide bleiben, dann sieht die Entwicklung des Unlevered Free Cash Flow bzw. des Free Cash Flow to Firm (FCFF) vor IFRS 16 über die Zeit – unter der Annahme, dass sich ansonsten am Business nichts verändert, also Umsatzniveau, Marge, CapEx etc. über die Zeit konstant bleiben – inkl. der entsprechenden DCF-Bewertung ungefähr so aus:

Entwicklung des Free Cash Flow ohne Anpassung für IFRS 16 und DCF-Bewertung [Mio. EUR]

Ein paar erklärende Kommentare dazu:

Überleitung zum im IFRS 16 Guide ermittelten Free Cash Flow: Im Vergleich zum im IFRS 16 Guide ermittelten Free Cash Flow gibt es zwei Unterschiede. Erstens berücksichtigt der hier ermittelte Unlevered Free Cash Flow nicht die Zinszahlungen in Höhe von 100 Mio. EUR (da es sich hier wie oben angesprochen um einen Cash Flow handelt, der allen Kapitalgebern zur Verfügung steht). Zweitens berücksichtigt der hier verwendete FCFF nicht die Steuerzahlung i.H.v. 100 Mio. EUR, damit wir den IFRS 16-Effekt isoliert betrachten können (aus der durch die Einführung von IFRS 16 auf der Zeitachse etwas nach hinten verschobenen Steuerlast resultiert nämlich in der Tat eine geringe Abweichung der Barwerte bzw. Bewertungen).

EBITDAR: Der Begriff steht für Earnings before Interest, Taxes, Depreciation, Amortization and Rental und ist quasi der EBITDA vor Leasingzahlungen. Diese Non-GAAP Kennzahl wird zwar nicht besonders oft verwendet (die Covenants von Unternehmen mit einem hohen Anteil an Leasingverbindlichkeiten basieren z.B. oft auf dieser Kennzahl), ist hier aber ganz nützlich, um einen gemeinsamen Ausgangspunkt für die Vor- und Nach-IFRS 16-Betrachtung zu haben.

Retained Earnings / Cashbestand: Um in unserer Betrachtung eine stabile Kapitalstruktur zu gewährleisten, schütten wir – im Gegensatz zum erläuternden Beispiel im IFRS 16 Guide – den gesamten Nettogewinn in Form einer Dividende aus. Ohne die jährliche Rücklagenerhöhung i.H.v. 300 Mio. EUR bleibt der Cashbestand also über die Zeit konstant bei 200 Mio. EUR (das ist der Wert zum Ende des Jahres 0) sowie die Nettoverschuldung bei 3,8 Mrd. EUR.

WACC: Aus Konsistenzgründen reflektieren die Kapitalkosten hier einen WACC vor Steuern. Der Zinssatz für die Nettoverschuldung setzt sich zusammen aus einem Fremdkapitalzins von 2,5% auf die ausstehenden und zinstragenden Verbindlichkeiten in Höhe von 4 Mrd. EUR sowie einem Guthabenzins von 0% auf 200 Mio. EUR an Cashbeständen (konsistent mit der GuV).

Anpassungen unseres DCF-Modell nach IFRS 16

Bevor wir uns mit den konkreten Anpassungen des DCF-Modells beschäftigen, zunächst ein paar Prämissen bzw. Annahmen, die ich getroffen habe, um die tatsächlichen IFRS 16-Effekte isoliert von anderen Effekten betrachten zu können (und um das Ganze einfacher verständlich zu machen):

- Der faire Wert des Eigenkapitals sollte sich durch eine Anpassung der Accounting-Regeln nicht verändern, wird also – wie auch die Nettoverschuldung – für die Ermittlung des WACC als konstant angenommen

- Ich gehe davon aus, dass der Marktwert des Eigenkapitals (die Marktkapitalisierung) dem intrinsischen Wert des Eigenkapitals genau entspricht. Ansonsten wären die im WACC angenommenen absoluten EK-Kosten inkonsistent zum Barwert der den Eigenkapitalgebern zuzurechnenden Cash Flows und wir würden abweichende Ergebnisse erhalten

- Um den Vergleich einfach zu gestalten, wird kein Umsatz- oder Gewinnwachstum über die Zeit unterstellt. D.h. es wird nur in die Erhaltung der Asset Base investiert (Stichwort Maintenance CapEx) sowie die Leasingvereinbarungen regelmäßig erneuert

- Auslaufende Leasingverträge werden kontinuierlich durch neue Verträge mit identischer Laufzeit und identischem Leasing-Zins ersetzt

Vielleicht nochmal zum letzten Punkt: Im IFRS 16 Guide hatte ich die Effekte der Einführung von IFRS 16 an einer konkreten zu Beginn eines beliebigen Geschäftsjahres eingegangenen Leasingverpflichtung mit einer Laufzeit von 8 Jahren erklärt. Gehen wir davon aus, dass es sich z.B. um ein angemietetes Gebäude oder ähnliches handelt, dann müsste der Leasingvertrag nach 8 Jahren erneuert werden. Zu diesem Zeitpunkt wäre das Nutzungsrecht in der Bilanz auf Null abgeschrieben und würde einfach durch ein neues ersetzt (zu gleichen oder auch zu anderen Konditionen).

Mit einer solchen sprunghaften Entwicklung können wir erstens in unserem DCF-Modell nicht besonders gut rechnen (wie würden wir z.B. im Terminal Value eine größere Ausgabe alle 8 Jahre berücksichtigen?). Zweitens entspricht die Logik auch nicht ganz der Realität.

Etwas realitätsnäher ist aus meiner Sicht deshalb die Annahme, dass ein Unternehmen über die Zeit eine ganze Reihe an Leasingverpflichtungen eingeht und dass ein gewisser Teil davon – entsprechend der durchschnittlichen Laufzeit dieser Leasingverträge – in jedem Jahr erneuert werden muss (also ganz äquivalent zur Betrachtung von anderen käuflich erworbenen Vermögenswerten). Diesen Ansatz unterstellen wir im DCF-Modell.

3 konkrete Modellanpassungen

Um die aus IFRS 16 resultierenden Anpassungen an GuV, Bilanz und Kapitalflussrechnung auch in unserem DCF-Modell richtig zu berücksichtigen, müssen wir an drei Stellen eine Anpassung vornehmen (ich gehe davon aus, dass der Schritt 0, nämlich die Erfassung der Leasingverbindlichkeit und des korrespondierenden Nutzungsrechts auf der Bilanz sowie zugehörigen Anpassungen an GuV und Cash Flow Rechnung, bereits erfolgt sind):

- Erfassung einer fiktiven Investition bzw. eines fiktiven CapEx (= Cash Outflow) im Jahr der initialen Berücksichtigung eines neuen Leasingvertrages

- Berücksichtigung der Leasingverbindlichkeit bei der Ermittlung der Kapitalkosten bzw. des WACC

- Abzug der Leasingverbindlichkeit bei der Ermittlung des Equity Value aus dem Enterprise Value

Bevor ich in die konkreten Anpassungen einsteige, möchte ich noch einmal kurz betonen, wie wichtig Konsistenz in den Annahmen für eine korrekte Berücksichtigung der IFRS 16 Effekte ist. Nur unter konsistenten Annahmen ergibt sich nämlich nach beiden Ansätzen wie gefordert (bzw. postuliert) ein identischer intrinsischer Wert für das Eigenkapital.

Schritt 1: Erfassung eines fiktiven CapEx für neue Leasingverträge

Wie wir bereits gelernt haben, wird nach IFRS 16 zwar sowohl die Leasingverbindlichkeit (der Barwert der zukünftigen Leasingzahlungen) als auch das korrespondierende Nutzungsrecht am Leasinggegenstand auf der Bilanz erfasst. Ein zugehöriges Investment (CapEx) und eine zugehörige Finanzierung (CF aus Finanzierungstätigkeit) finden wir in der Kapitalflussrechnung allerdings wie gesagt nicht.

Als Ausgangspunkt stellt das an sich kein großes Problem dar, weil sich der intrinsische Wert ja aus den erwarteten Cash Flows der Zukunft ergibt.

Weil wir die zukünftigen Investitionen in einem klassischen DCF-Modell allerdings typischerweise auf Basis des historischen Ratios bezogen auf den Umsatz (z.B. CapEx = x% vom Umsatz) prognostizieren und auch die Abschreibungen konsistent dazu ermitteln, haben wir eine gewissen Inkonsistenz, wenn wir von einer regelmäßigen Erneuerung der Leasingverpflichtungen ausgehen, für die kein CapEx anfällt, wohl aber eine regelmäßige Abschreibung.

Aus diesem Grund müssen wir für zukünftig neu eingegangene Leasingverpflichtungen einen zusätzlichen fiktiven CapEx für den “Kauf” des Nutzungsrechts hinzufügen.

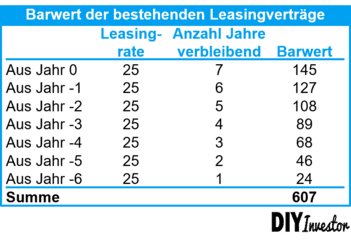

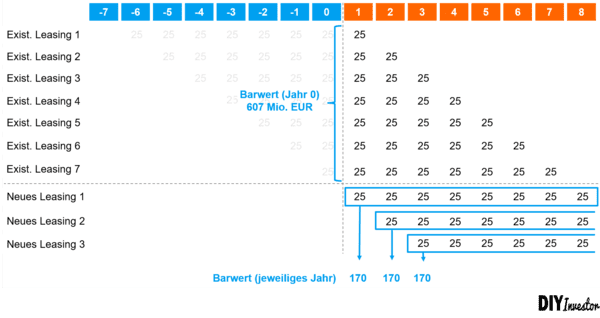

Dabei können wir von der insgesamt gezahlten Leasingrate, in diesem Beispiel 200 Mio. EUR pro Jahr, ausgehen. Bei einer durchschnittlichen Leasinglaufzeit von 8 Jahren und einer konstanten Verteilung der Leasingverträge über diese 8 Jahre sollten jährlich Leasingverträge mit einer Leasingrate von 25 Mio. EUR auslaufen (= 200 Mio. EUR Gesamtrate / 8 Jahre) und erneuert werden müssen.

Der Barwert dieser Leasingzahlung i.H.v. 25 Mio. EUR über 8 Jahre beträgt bei einem zugrunde gelegten Leasing-Zins von 5% ca. 170 Mio. EUR und zwar bezogen auf das Jahr des Vertragsabschlusses, in diesem Fall das Jahr 1. Es ist wichtig, dass wir den Barwert der neu abgeschlossenen Leasingverträge nicht auf das Jahr 0 beziehen, sondern auf das Jahr des Vertragsabschlusses, denn im Rahmen der DCF-Bewertung zinsen wir die Cash Flows der Einzeljahre ja nochmal auf den heutigen Zeitpunkt (also das Jahr 0) ab.

Für die zukünftigen Jahre können wir den einmal ermittelten fiktiven CapEx dann in Relation zur erwarteten Umsatzentwicklung setzen und entsprechend fortschreiben. Wenn wir ein zusätzliches Wachstum in Umsatz und Gewinn prognostizieren, dann sollten die Leasingraten bzw. der CapEx also entsprechend mitwachsen.

Sind die Umsätze und Gewinne in der Vergangenheit substantiell angewachsen, sollten wir von über die Zeit angestiegenen Leasingzahlungen ausgehen und ggf. eine höhere zu erneuernde Leasingrate ansetzen.

Schritt 2: Berücksichtigung der Leasingverbindlichkeit bei der WACC-Ermittlung

Im zweiten Schritt müssen wir den WACC unter Berücksichtigung der Leasingverbindlichkeit neu ermitteln. Die Leasingverbindlichkeit entsteht ja quasi erst durch die Abzinsung zukünftiger Zahlungen unter Annahme eines bestimmten Zinssatzes (des hier angesprochenen Leasing-Zinses). Dem entsprechend handelt es sich um eine zinstragende Verbindlichkeit, die als Bestandteil der Kapitalkosten erfasst werden muss.

Wenn wir einmal davon ausgehen, dass die Leasingverbindlichkeit auf der Bilanz mit 607 Mio. EUR vermerkt ist, ergibt sich der angepasste WACC unter Berücksichtigung der Leasingverbindlichkeit wie folgt:

WACC = (3.333 x 12% + 3.800 x 2,6% + 607 x 5%) / 7.740 = 6,9%

Der WACC nimmt also unter Berücksichtigung der Leasingverbindlichkeit im Vergleich um ca. 0,1%-Punkte ab.

Die Eigenkapitalkosten verändern sich übrigens durch die zusätzlich hinzugekommenen Schulden nicht, das das entsprechende Risiko bereits vor IFRS 16 (in Form der Leasingrate als operatives Leverage) implizit berücksichtigt wurde.

Exkurs: Ermittlung der Leasingverbindlichkeit für dieses Beispiel

Die oben angenommene Leasingverbindlichkeit in Höhe von 607 Mio. EUR ist natürlich nicht aus der Luft gegriffen, sondern wurde aus Konsistenzgründen von mir nochmal separat ermittelt.

In der Praxis würden wir die Leasingverbindlichkeit einfach aus der Bilanz des betrachteten Unternehmens entnehmen und eine Festlegung bzgl. der im ersten Jahr zu erneuernden Leasingverträge treffen.

Wichtig für die Konsistenz des Modells ist, dass die Summe aller Leasingraten (in unserem “No Growth” Szenario jedenfalls) die Gesamtsumme von 200 Mio. EUR ergibt. Im ersten Jahr müssen also zusätzlich zu den neu abgeschlossenen Leasingverträgen noch Leasingzahlungen in Höhe von 175 Mio. EUR aus bereits bestehenden Leasingverträgen hinzukommen. (Anmerkung: Diese Konsistenz können wir natürlich nur herstellen, weil wir die zukünftig unterstellten Leasingraten bereits kennen.)

Wenn wir zunächst von einer Gleichverteilung der Leasingzahlungen über die durchschnittliche Leasinglaufzeit ausgehen und außerdem unveränderte Konditionen unterstellen (d.h. i.W. einen konstanten durchschnittlichen Leasing-Zins von 5%), ergibt sich die folgende Aufstellung an Leasingverträgen aus den einzelnen Jahren inkl. der zugehörigen Barwerte:

Die Berücksichtigung der Leasingzahlungen im DCF-Modell sieht dann wie folgt aus:

Zur Erklärung: Die bestehenden Leasingverträge (in diesem Fall mit einem Barwert von 607 Mio. EUR) finden wir auf der Bilanz. Für die Leasingzahlungen der neuen Leasingverträge setzen wir im jeweiligen Jahr einen fiktiven CapEx an (Barwert im jeweiligen Jahr 170 Mio. EUR), den wir im Rahmen der DCF-Bewertung dann nochmal auf den heutigen Zeitpunkt abzinsen.

Schritt 3: Berücksichtigung der Leasingverbindlichkeit bei der Ermittlung des Equity Value

Im Grunde genommen haben wir nun bereits alle der für die Ermittlung unseres Equity Values mittels angepasstem DCF-Modell erforderlichen Inputs vorliegen:

- Wir haben die Leasingrate im Rahmen der FCFF-Berechnung nicht mehr zum Abzug gebracht (das war Schritt 0)

- Wir haben für die neuen Leasingverträge und die resultierenden zukünftigen Leasingzahlungen im jeweiligen Jahr eine fiktive Investition unterstellt (Schritt 1)

- Wir haben den Barwert der laufenden Leasingverträge aus der Bilanz entnommen und bei der Berechnung der Kapitalkosten mit dem entsprechenden Kapitalkostensatz berücksichtigt (Schritt 2)

Somit können wir im dritten Schritt nun den Enterprise Value unter Berücksichtigung von IFRS 16 einmal neu ermitteln:

Im letzten Schritt müssen wir einzig die hinzugekommene Leasingverbindlichkeit noch zusätzlich vom Enterprise Value abziehen. Wenn wir das machen, dann ergibt sich, wie ihr sehen könnt, ein identischer intrinsischer Wert für das Eigenkapital (Equity Value) wie vor der Berücksichtigung von IFRS 16.

Key Take Aways

Wenn wir die Effekte von IFRS 16 in unserem DCF-Modell richtig berücksichtigen möchten, dann besteht ein möglicher Ansatz in der Berücksichtigung eines fiktiven CapEx für in der Zukunft neu abgeschlossene Lesasingverträge.

Ganz äquivalent zu käuflich erworbenen Vermögenswerten gehen wir davon aus, dass die aus den Leasingvereinbarungen entstehenden Nutzungsrechte an den geleasten Vermögenswerten in Abhängigkeit von ihrer durchschnittlichen Nutzungsdauer (der Vertragslaufzeit des Leasingvertrages) über die Zeit erneuert werden.

Sofern wir auch die bereits existierenden Leasingverbindlichkeiten bei der Ermittlung des WACC richtig berücksichtigen und bei der Ermittlung des Equity Value entsprechend vom Enterprise Value abziehen, sollten wir einen zur “Vor-IFRS 16-Welt” identischen Wert des Eigenkapitals ermitteln!

Weitere Ressourcen zur DCF-Bewertung

Einordnung des Discounted Cash Flow in die DIY Investor Bewertungslogik

Financials anpassen und aktuelle Cash Flows ermitteln:

- Cash Flows und Gewinne normalisieren – So geht’s

- R&D = CapEx: So klassifizieren wir die F&E-Ausgaben um

- Operatives Leasing: Abschlüsse und Kennzahlen richtig anpassen

- Free Cash Flow to Equity (FCFE) – Die Basics

- Das ABC des Free Cash Flow to the Firm (FCFF)

- IFRS 16 im DCF-Modell richtig berücksichtigen: So geht’s

Cash Flows prognostizieren

- Weniger ist mehr: Cash Flow Prognose für die DCF-Bewertung

- DCF: CapEx und zugehörige Abschreibung konsistent ermitteln – So geht’s

- Forecast wesentlicher Bilanzpositionen im Rahmen der Unternehmensbewertung

Den Abzinsungsfaktor bestimmen

- Wie wir die Kapitalkosten bzw. den WACC bestimmen können

- Ansätze zur Abschätzung der Eigenkapitalkosten

- So bestimmen wir die Fremdkapitalkosten

- Capital Asset Pricing Modell (CAPM): Ein Ansatz zur Bestimmung der EK-Kosten

- Beta: Wie wir die Kennzahl richtig abschätzen

- Wie wir den Marktwert des Fremdkapitals ermitteln können

Das Unternehmen bewerten

- Der Wert des Wachstums: Der Discounted Cash Flow (DCF) Ansatz

- DCF-Bewertung in 6 Schritten: Beispiel Microsoft

- Terminal Value: Wie wir den Endwert für die DCF-Bewertung ermitteln

- DCF: 6 typische Fehler, die wir bei der Modellierung vermeiden sollten

- Nominale versus reale DCF-Bewertung: Wie gehen wir mit hoher Inflation um

3 Gedanken zu „IFRS 16 im DCF-Modell richtig berücksichtigen: So geht’s“

Du hast das wirklich super zusammengefasst.

Die Leasingverträge werden ja nun sofort in die KFR hereingenommen.

Sollte man nun den fiktiven CapEx nur in die eigene DCF Berechnung miteinbeziehen oder auch in die Kapitalflussrechnung der Unternehmen wenn man diese prognostizieren möchte.

Die IFRS16 Regelungen haben uns doch damit Arbeit entnommen, oder?

Vielen Dank im Voraus.

LG

Ich denke das kommt darauf an, wie dein Modell aufgebaut ist. Ich würde erstmal die Financial Statements inkl. Cash Flow Statement bauen und die Berechnung des FCFF dann daraus ableiten. Heißt für neue Leases würde sowohl der fiktive CapEx, als auch der zugehörige Financing Inflow berücksichtigt.

Viele Grüße

Was genau wäre denn der Financial Inflow? Ich dachte, dass nach den IFRS16 Regelungen nur noch der fiktive Cape dazu berechnet werden muss.

In wie weit beeinflussen die Leasingverbindlichkeiten noch den WACC, wenn diese in der Bilanz schon ausgeschrieben ist. Empfiehlst du bei der Berechnung des WACC die Leasingverbindlichkeiten noch separat aufzunehmen oder sollte man diese der einfachheitshalber mit einem Durchschnittszins berechnen?