Adjusted EBITDA (Bereinigtes EBITDA): Das bereinigte EBITDA entspricht dem EBITDA vor nicht-operativen Ergebniseffekten bzw. vor Sondereffekten. Das Adjusted EBITDA wird von Unternehmen verwendet, um einen like-for-like Vergleich des operativen Gewinns über mehrere Quartale bzw. Geschäftsjahre hinweg zu gewährleisten.

Das heißt konkret: Außerplanmäßige bzw. nicht wiederkehrende und aus Sicht des Unternehmens nicht-operative Effekte werden herausgerechnet.

Die Bereinigung um Sondereffekte scheint auf der einen Seite sinnvoll zu sein, da sich Investoren in der Regel für den nachhaltige Entwicklung des operativen Geschäfts interessieren. Auf der anderen Seite hat das Management aber auch die Möglichkeit, die Kennzahlen entsprechend der eigenen Anforderungen zu definieren und ein anderes (besseres) Bild der Realität zu vermitteln.

Aus diesem Grund sollten Investoren die Definition des bereinigten EBITDA kennen und speziell auf fälschlicherweise als nicht-operativ oder einmalig klassifizierte Aufwandspositionen achten. Zu nennen wären hier z.B. die Kosten für Aktien-basierte Vergütungen oder auch regelmäßig auftretende Restrukturierungskosten.

Berechnung des bereinigten EBITDA

Das Adjusted EBITDA kann mithilfe der folgenden Formel ermittelt werden:

Adjusted EBITDA = Reported EBITDA + / – Sondereffekte

Beim Adjusted EBITDA handelt es sich um eine so genannte “Non-GAAP Kennzahl”, das heißt eine Kennzahl, die nicht in der typischen IFRS-Reportingstruktur auftaucht. Dem entsprechend wir das bereinigte EBITDA von Unternehmen zu Unternehmen unterschiedlich definiert.

Zu den Sondereffekten können unter anderem zählen:

- Verluste aus dem Abgang von Vermögenswerten

- Währungseffekte

- Kosten im Zusammenhang mit der Durchführung von Kapitalmaßnahmen

- Beratungskosten für Akquisitionen

- Wertberichtigungen und außerplanmäßige Abschreibungen (z.B. die Amortisation von Goodwill)

- Zinsähnliche Aufwendungen (z. B. Bürgschaftskosten)

- Andere Sondereffekte (z. B. Erträge und Aufwendungen aus Vorperioden, Beratungsaufwendungen im Zusammenhang mit der strategischen Neuausrichtung und der damit verbundenen Finanzierung und Reorganisation)

- Rechts- und Beratungskosten, die nicht dem ursprünglichen Geschäftsbetrieb zuzurechnen sind

- Effekte aus Erstkonsolidierungsmaßnahmen

- Kosten für Strategieprojekte oder Restrukturierungen

- Aktien-basierte Vergütung

- Abfindungskosten

- Systemgastronomie: Kosten für die Eröffnung neuer Restaurants (Pre-Opening Costs)

Hier z.B. die Erläuterung zur Berechnung des “ordinary operating (oo) EBITDA” (eine unternehmensspezifische Bezeichnung für das Adjusted EBITDA) von Scout24:

Ordinary operating (oo)EBITDA refers to EBITDA adjusted for non-operating effects, which mainly include restructuring expenses, expenses in connection with the company’s capital structure and company acquisitions

(realised and unrealised), costs for strategic projects as well as effects on profit or loss from share-based payment programmes.

Die Verwendung des bereinigten EBITDA ist nicht auf ein bestimmtes Industriesegment beschränkt. Die Kennzahl wird beispielsweise sowohl von Restaurantketten, als auch von Internet- und klassischen Industrieunternehmen verwendet.

Wo Informationen zum bereinigten EBITDA finden?

In den offiziellen Unterlagen zum Jahresabschluss (Gewinn- und Verlustrechnung, Bilanz, Kapitalflussrechnung) sind typischerweise keine Informationen zum bereinigten Ergebnis bzw. zum bereinigten EBITDA zu finden.

In der Regel sind es die Investorpräsentationen und Analysten-Calls, in denen das Management auf das Adjusted EBITDA (oder auch das Adjusted EBIT… je nach verwendeter Steuerungsgröße) verweist.

In den entsprechenden Fußnoten bzw. im Anhang zu den Investorpräsentationen ist meist eine Definition sowie auch eine Überleitungsrechnung zu finden. Aus dieser geht dann genau hervor, welche Aufwendungen bzw. Erträge (meistens sind es Aufwendungen) im Adjusted EBITDA nicht berücksichtigt wurden.

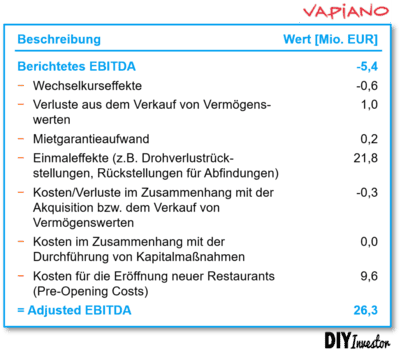

Hier einmal beispielhaft die Überleitungsrechnung von Vapiano für das Geschäftsjahr 2018:

Wie aus der Rechnung ersichtlich wird, ist das im Analysten-Call verwendete bereinigte EBITDA von ca. 26 Mio. EUR nur zustande gekommen, weil die (signifikanten) Restrukturierungsaufwendungen sowie auch die Kosten für die Eröffnung neuer Restaurants herausgerechnet wurden.

Man erkennt aber auch gleich, dass der Fokus der Kennzahl tatsächlich auf der operativen Performance der bestehenden Restaurants liegt. Kosten für die Eröffnung und Schließung einzelner Restaurants sind deshalb konsequenterweise außen vor.

Zusammenfassung

Das Adjusted EBITDA bzw. bereinigte EBITDA ist eine Non-GAAP-Kennzahl, die das um Sondereffekte (Einmaleffekte, nicht-operative Kosten etc.) bereinigte Ergebnis darstellt.

Die Kennzahl ist insoweit sinnvoll, als dass sie einen unverfälschten Vergleich der operativen Entwicklung von Quartal zu Quartal ermöglicht. Allerdings sollten Investoren nicht den Fehler begehen und die Unternehmensbewertung auf Basis der bereinigten Kennzahl durchführen. Tatsächlich werden nämlich regelmäßig auch Kosten unberücksichtigt gelassen, die weder einen einmaligen bzw. außergewöhnlichen noch einen nicht-operativen Charakter haben (wie beispielsweise Aktien-basierte Vergütungen).