Wollen wir im Rahmen unserer Unternehmensbewertung, z.B. mithilfe eines intrinsischen Verfahrens wie dem Discounted Cash Flow Ansatz, den Cash Flow prognostizieren bzw. eine Wachstumsrate ermitteln, dann benötigen wir dafür in vielen Fällen neben der so genannten Reinvestitionsquote auch die Kapitalrendite bzw. den Return on Invested Capital (ROIC). Die Reinvestitionsquote sagt uns, welcher Anteil des erwirtschafteten Gewinns (NOPAT – Net Operating Profit less Adjusted Taxes) in jedem Jahr wieder in das Business reinvestiert wird. Die Kapitalrendite ROIC sagt uns, wie viel Gewinn mit dieser neuen Reinvestition vermutlich erwirtschaftet werden kann. Damit ist der Return On Invested Capital zugleich Ausgangspunkt und Kernstück vieler Analysen, die mit der Abschätzung des zukünftigen Wachstums zu tun haben.

In diesem Artikel möchte ich deshalb einmal auf die Berechnung von NOPAT, investiertem Kapital und ROIC eingehen. Ich weiß das Thema wurde von mit bisher schon oft gestreift, aber noch nicht wirklich im Detail betrachtet.

Illustrieren möchte ich das Ganze übrigens am Beispiel der Bayer AG, die ja gerade aufgrund der Glyphosat-Klagen ziemlich viel an Börsenwert verloren hat und deshalb ggf. von der Bewertung her interessant ist (schaut euch dazu auch meinen Artikel zur Produkthaftung an).

Recap: Verschiedene Kapitalrenditen

Es gibt grundsätzlich viele verschiedene Wege, um eine Kapitalrendite zu bestimmen. Eine Einteilung können wir unter anderem nach zwei Gesichtspunkten vornehmen:

- nach der steuerlichen Sicht (möchten wir eine Kapitalrendite vor oder nach Steuerabzug berechnen?)

- nach dem Betrachtungsumfang (schauen wir nur auf das Eigenkapital oder interessiert uns das Gesamtkapital?)

In der folgenden Grafik findet ihr eine Übersicht über ein paar der wichtigsten und am meisten verwendeten Kapitalrenditen. Eine detailliertere Erläuterung könnt ihr in meinem Artikel zu den wesentlichen Finanzkennzahlen nachlesen.

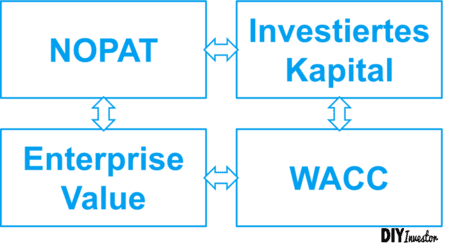

Wie ihr sehen könnt, handelt es sich beim ROIC um eine Nachsteuer-Rendite bezogen auf das Gesamtkapital des Unternehmens. Diese Sicht ist konsistent mit dem Ausgangspunkt unserer Free Cash Flow to Firm– bzw. Earnings Power-Betrachtung.

Das Gesamtkapital bzw. investierte Kapital bezieht sich übrigens auf die operativen Assets und korrespondiert daher zum Enterprise Value. Ggf. kann ein Unternehmen darüber hinaus noch weiteres Kapital in nicht-operative Assets (überschüssige Barmittel, Beteiligungen etc.) investiert haben.

Kontext: NOPAT und ROIC wichtig für Unternehmensbewertung

Für die Unternehmensbewertung (intrinsische Verfahren basierend auf dem Enterprise Value) benötigen wir den NOPAT (Net Operating Profit less Adjusted Taxes) gleich an mehreren Stellen.

Zum einen ist der NOPAT der Ausgangspunkt für die Ermittlung unseres freien Cash Flows (FCFF). Zum anderen benötigen wir die mithilfe des NOPAT bestimmte Kapitalrendite für die Ermittlung bzw. Validierung des zukünftigen Gewinnwachstums.

Wenn wir also aus der Perspektive der Unternehmensbewertung auf den Return on Invested Capital schauen, dann können wir zwei Anforderungen an den ROIC definieren:

- Arbeiten wir mit dem FCFF bzw. bewerten zunächst das Gesamtunternehmen (berechnen also den Enterprise Value… die Logik könnt ihr in meinem 1×1 der Bewertungsverfahren nachlesen), dann benötigen wir eine Rendite auf das gesamte investierte Kapital

- Da uns interessiert, wie viel ein Unternehmen mit einer Reinvestition (eines Teils) des Gewinns tatsächlich erwirtschaften kann, sollten wir auch die Steuern berücksichtigen

Darüber hinaus können wir uns überlegen, die Kapitalrendite als “Cash-Flow-Rendite” zu berechnen, also buchhalterische Effekte, d.h. z.B. die Amortisation von Goodwill, unberücksichtigt zu lassen. Einige relevante Aspekte hierzu hatte ich in meinem Artikel zum Thema EBIT vs. Betriebsergebnis bereits vorgestellt.

Berechnung des Return On Invested Capital (ROIC)

Um aber einmal ganz am Anfang zu beginnen… der Return On Invested Capital bzw. ROIC ist nichts anderes als der nachsteuerliche Gewinn bezogen auf das investierte Kapital:

Der nachsteuerliche Gewinn wird dabei als NOPAT (Net Operating Profit less Adjusted Taxes… also übersetzt in etwa operativer Nettogewinn nach Steuern) bezeichnet. Im Folgenden möchte ich sowohl auf die Bestimmung des NOPAT, als auch auf die Bestimmung des investierten Kapitals etwas näher eingehen.

Der Return On Invested Capital bzw. ROIC sowie auch der NOPAT werden übrigens (wie bei Finanzkennzahlen oft der Fall) nicht immer einheitlich definiert. Die Hornbach Holding z.B. berechnet in ihrem Geschäftsbericht den NOPAT ganz simpel als EBIT x (1 – Steuersatz), wobei mit einem standardisierten Steuersatz von 30% gerechnet wird. Auch in vielen Bewertungsmodellen (inkl. meinen eigenen bisher hier vorgestellten) wird der NOPAT ohne die entsprechenden Detailanpassungen verwendet. Wichtig ist vor allem die Konsistenz zum investierten Kapital und zum Rest des Bewertungsmodells inkl. des WACC.

Z.B. sollten wir die latenten Steuern (Deferred Taxes) oder auch Wertberichtigungen nicht doppelt zählen… nämlich zuerst als Bestandteil des NOPAT berücksichtigen und dann nochmal bei der Cash Flow Berechnung zum NOPAT hinzuaddieren bzw. abziehen.

Ich stelle euch hier aber einmal meine sozusagen “inoffizielle” Berechnungslogik für NOPAT und ROIC sowie auch die Implikationen auf die Cash Flow Rechnung vor.

NOPAT

Beim NOPAT – wie gesagt die Abkürzung für Net Operating Profit less Adjusted Taxes – handelt es sich vereinfacht gesprochen um einen EBIT nach Steuern bei dessen Berechnung wir davon ausgehen, dass ein Unternehmen erstmal kein Fremdkapital bzw. keine Zinsaufwendungen besitzt und somit Steuern auf den operativen Gewinn / EBIT zahlen muss.

Die Formel für die Berechnung des NOPAT lautet wie folgt:

NOPAT (Net Operating Proft Less Adjusted Taxes) = [EBIT +/- Cash-Anpassungen +/- Normalisierungseffekte +/- Effekt aus Off-Balance Sheet Financing] x (1 – Steuersatz)

Um den NOPAT abzuleiten, gehen wir in zwei Schritten vor:

- Wir nehmen als Ausgangspunkt die Prognose des Adjusted EBIT bzw. Adjusted EBITDA aus den Unternehmenspräsentationen oder alternativ den EBIT der letzten 12 Monate (TTM)

- Wir normalisieren den EBIT und berücksichtigen darüber hinaus die relevanten nicht-zahlungswirksamen Bestandteile und ggf. noch die außerbilanziellen Schulden

Auf die Berücksichtigung von Differenzen zwischen Gewinn- und Verlustrechnung und tatsächlichen Cash Flows möchte ich vorab nochmal speziell eingehen.

Da die nicht zahlungswirksamen Aufwendungen bei der Prognose des freien Cash Flows regelmäßig Probleme bereiten, versuchen wir diese direkt als Bestandteil der EBIT-Marge zu berücksichtigen und in unserer späteren Berechnung des FCF zu eliminieren (hatte ich in meinen bisher hier vorgestellten Tools auch noch nicht gemacht):

Schritt 1: Ausgangspunkt Adjusted EBITDA bzw. Adjusted EBIT

Bei der Berechnung des NOPAT bzw. des ROIC gehen wir im Gegensatz zum Lehrbuch von der Prognose des Adjusted EBITDA bzw. EBIT oder direkt der entsprechenden Marge aus. Dies sind die inzwischen von vielen Unternehmen in ihren Investorpräsentationen verwendeten und meist um Sondereffekte bereinigten Kennzahlen.

Wir nutzen die Prognose des Adjusted EBIT(DA) aus zwei Gründen als Ausgangspunkt:

- Etwaige Pro Forma Effekte sind bereits berücksichtigt. Beispielsweise finden wir in den offiziellen Zahlen von Bayer noch keine aufs Jahr hochgerechnete Umsatz- und EBITDA-Zahl inklusive der übernommenen Monsanto, in der Präsentation vom Capital Markets Day aber schon

- Eine Normalisierung der Zahlen ist einfacher möglich, wenn wir bereits mit einer um die Sondereffekte bereinigten Kennzahl als Ausgangspunkt starten

Obwohl natürlich die um Sondereffekte bereinigten Kennzahlen oft die Realität etwas rosiger aussehen lassen als sie ist, spricht aus meiner Sicht nichts dagegen, die Zahlen als Ausgangspunkt (nicht mehr, nicht weniger) für unsere Analysen zu verwenden.

Darüber hinaus können wir die Unterschiede zwischen unserer eigenen EBIT-Prognose und der des Unternehmens dann auch besser nachvollziehen.

Schritt 2: Anpassungen des EBIT

Im zweiten Schritt nehmen wir die oben genannten Anpassungen vor. Wir normalisieren Umsatzniveau und EBIT, berücksichtigen regelmäßige Sondereffekte sowie Unterschiede zwischen der GuV- und der Cash Flow Sicht und ggf. noch operative Leasingverträge.

Hier eine Übersicht der möglichen Anpassungen im Einzelnen:

1. Normalisierung und Korrektur nicht-operativer Bestandteile

- Effekte aus bereits abgeschlossenen aber noch nicht in den Zahlen reflektierten M&A-Transaktionen

- Through-Cycle Profitabilität

- Wertberichtigungen für Sondereffekte (z.B. Rechtsfälle, Restrukturierungen, Integrationskosten, Wertminderungen, Wertaufholungen etc.)

- Anpassung Steuersatz zur Berücksichtigung der “operativen Steuern”

- Ggf. Umklassifizierung von Erträgen aus Beteiligungen (At-Equity Beteiligungen) als nicht-operativ

2. Unterschiede zwischen Accrual- und Cash Earnings

- Amortisation von Goodwill oder anderen immateriellen Vermögenswerten

- Effekte aus latenten Steuern (wenn wir erwarten, dass diese sich kurzfristig umkehren)

- Aktienoptionen

- LIFO Reserve (sofern vorhanden)

- Vorauszahlungen etc.

- weitere

3. Außerbilanzielle Schulden (Off Balance Sheet Financing) und Aktivierung von Aufwendungen

- Operative Leasingverträge (optional bzw. wenn relevant)

- F&E Aufwendungen (optional bzw. wenn relevant)

Aus meiner Sicht ist es übrigens ausreichend, wenn wir die Effekte grob als Margenverlust in % EBIT(DA)-Marge ausdrücken und entsprechend korrigieren.

Hier noch ein paar Details zu den einzelnen Anpassungen.

#1: Normalisierung und Korrektur nicht-operativer Bestandteile

Auf die Normalisierung von EBIT und Cash Flow bin ich ja in der Vergangenheit bereits eingegangen. Im Wesentlichen geht es darum, dass wir einen so genannten “Through-Cycle” EBIT definieren, einen EBIT also, den das Unternehmen in der aktuellen Aufstellung durchschnittlich über einen gesamten Wirtschaftszyklus erwirtschaften kann.

Darüber hinaus spielt die richtige Berücksichtigung regelmäßig wiederkehrender Sondereffekte (Special Items) eine signifikante Rolle. Wie ihr an der folgenden Darstellung am Beispiel der Bayer AG erkennen könnt, sind die Sondereffekte gar nicht so außergewöhnlich, wie sie immer dargestellt werden:

Im Durchschnitt hatte Bayer über die letzten Jahre Sondereffekte von ca. 700 Mio. EUR zu verzeichnen, was ca. 1,5 bis 2,5%-Punkten der EBITDA-Marge entspricht. Bei diesen Sondereffekten handelt es sich vor allem um Kosten bzw. Rückstellungen für Rechtsstreitigkeiten, Restrukturierungen, Integrationskosten, Wertminderungen oder Wertaufholungen (also eine Mischung aus tatsächlich zahlungswirksamen und nicht-zahlungswirksamen Posten).

Wir sollten also unseren normalisierten EBIT vor Sondereffekten (Adjusted EBIT) noch um die durchschnittlichen Sondereffekte korrigieren. Nehmen wir als Aufsatzpunkt den letzten offiziellen EBIT, dann sollten wir darauf achten, die Sondereffekte richtig anzupassen… also die Sondereffekte im abgelaufenen Jahr herausrechnen und die durchschnittlichen Sondereffekte wieder hereinrechnen.

Schlussendlich sollten wir für die Bestimmung des NOPAT den so genannten “operativen Steuersatz” verwenden. Aufgrund der Berücksichtigung des Tax Shield (also der steuerlich abzugsfähigen, nicht-operativen Aufwendungen wie Zinsen etc.) zum marginalen Steuersatz weichen operativer und tatsächlicher Steuersatz in der Regel voneinander ab. Ein paar Details zur Berechnungslogik findet ihr in meinem Artikel zum Forecast der wesentlichen Bilanzpositionen.

#2: Nicht zahlungswirksame Aufwendungen

Nur nochmal als Erinnerung: Nicht-zahlungswirksame Aufwendungen sind Aufwendungen, die in der Gewinn- und Verlustrechnung (GuV) zwar berücksichtigt werden, aber (noch) keinen Zahlungsmittelabfluss oder -zufluss nach sich ziehen.

In der Kapitalflussrechnung finden wir oft eine ganze Latte solcher Effekte, u.a. die Amortisation von Goodwill oder anderen immateriellen Vermögenswerten, Effekte aus latenten Steuern, Aktienoptionen für das Management etc.

In der typischen Free Cash Flow Berechnung werden nun ausnahmslos alle diese Effekte korrigiert, was in der Regel zu einem höheren Free Cash Flow führt. Warren Buffett und viele andere Value Investoren gehen allerdings etwas anders vor und korrigieren nur diejenigen Effekte, die sie tatsächlich nicht als “wirtschaftliche Kosten” betrachten. Als wesentliches Beispiel nennt Buffett die Amortisation von Goodwill:

Charlie and I do contend that our acquisition-related amortization expenses […] are not a true economic cost. We add back such amortization “costs” to GAAP earnings when we are evaluating both private businesses and marketable stocks. – Warren Buffett in seinem 2019 Letter to Berkshire Hathaway Shareholders

Eine weitere typische Aufwendung, die zunächst nicht zu Zahlungsmittelabflüssen führt und in der Cash Flow Rechnung wieder zum Gewinn hinzuaddiert wird, sind Aktienoptionen für das Management. Hier argumentiert Buffett genau andersherum. Da es sich um reale Kosten für die Aktionäre handelt, belässt Buffett diese im EBIT / im NOPAT und nimmt keine entsprechende Anpassung vor.

#3: Außerbilanzielle Schulden

Die Berücksichtigung von außerbilanziellen Schulden, also i.W. von operativen Leasingverträgen, ist speziell für Unternehmen relevant, die Immobilien oder Fahrzeugflotten in relevanter Größenordnung leasen. Dazu gehören z.B. Einzelhändler, Logistiker oder wie wir am Beispiel des Flugzeugleasinggeschäfts von Air Lease gesehen haben, unter Umständen auch Airlines.

Werden Leasingverträge im Rahmen des operativen Leasing (im Gegensatz zum Finanzierungsleasing) bilanziert, dann tauchen sie nur in Form der regelmäßigen Leasingraten im Jahresabschluss bzw. in der GuV auf und die Schuldenlast wird ggf. zu niedrig ausgewiesen. Ein Leasingvertrag ist nämlich nichts anderes als eine Quasi-Verschuldung, speziell wenn es sich um Leasing- bzw. Mietverträge mit langen Restlaufzeiten (15 bis 20 Jahre sind bei bestimmten Immobilien nicht unüblich) handelt.

Verfügt ein Unternehmen also über signifikante Leasing-Verbindlichkeiten (nachzulesen in den Geschäftsberichten), dann sollten wir hierfür eine entsprechende Anpassung vornehmen. Für die Details verweise ich euch auf den entsprechenden Artikel zum Thema Leasing.

Nach der neuen Regelung IFRS 16 sind ab Januar 2019 übrigens alle Unternehmen dazu verpflichtet, ihre operativen Leasingverträge entsprechend als Schulden zu klassifizieren und auszuweisen.

Beispiel Bayer AG

Bringen wir alles zusammen, ergibt sich für die Bayer AG ein NOPAT in Höhe von ca. 7,1 Mrd. EUR:

NOPAT = 9.338 Mio. EUR x (1 – 24%) = 7.066 Mio. EUR

Dabei habe ich neben der Integration von Monsanto sowie der Berücksichtigung von regelmäßigen Restrukturierungskosten bzw. Sondereffekten i.H.v. ca. 700 Mio. EUR auch geringfügige Anpassungen für die Profitabilität über den Wirtschaftszyklus vorgenommen:

Die Annahme ist hier allerdings, dass das Ergebnis von Bayer mit der neuen Aufstellung (Pharma und Landwirtschaft) nicht besonders stark vom Wirtschaftszyklus abhängen wird.

Ausgehend von diesem NOPAT können wir nun also sowohl unseren freien Cash Flow, als auch die Kapitalrendite ermitteln.

Investiertes Kapital

Bei der Berechnung des investierten Kapitals gehen wir ebenfalls in zwei (ggf. in drei) Schritten vor. Der erste Schritt besteht in der Berechnung der so genannten “Funds Invested”, der zweite in der Ableitung des investierten Kapitals. Der optionale Schritt drei beinhaltet die Berücksichtigung bzw. Anpassung der operativen Leasingverträge, die wir synchron zur Anpassung von GuV bzw. NOPAT vornehmen sollten.

Schritt 1: Berechnung der “Funds Invested”

Auf der Passivseite der Bilanz wird grundsätzlich unterschieden zwischen Verbindlichkeiten und Eigenkapital. Trotzdem ist das investierte Kapital nicht gleich der Summe aus den beiden Positionen (also gleich der Bilanzsumme). Das liegt daran, dass die Passivseite der Bilanz auch einige Positionen enthält, bei denen es sich nicht um Finanzierungsquellen des Unternehmens (trotzdem aber um Verbindlichkeiten) handelt.

Konkret geht es um die so genannten “operativen Verbindlichkeiten”, also im Wesentlichen die kurzfristigen Verbindlichkeiten aus Lieferungen und Leistungen (Payables oder Accounts Payable) und andere operative Verbindlichkeiten.

Bei der Bayer AG macht dieser Block ca. 11,8 Mrd. EUR aus:

Berechnung der “Funds Invested” Bayer AG [Mio. EUR]

Im ersten Schritt müssen wir also sozusagen die kurzfristigen operativen Verbindlichkeiten mit den kurzfristigen operativen Assets verheiraten, indem wir das Net Working Capital (ohne Cash) folgendermaßen berechnen:

Net Working Capital = Forderungen aus LuL + Lagerbestand + andere operative Assets – Verbindlichkeiten aus LuL – andere operative Verbindlichkeiten = 13.639 + 11.142 + 673 – 5.281 – 6.498 = 13.675 Mio. EUR

Schritt 2: Berechnung des Invested Capital

Anschließend können wir das investierte Kapital ermitteln, indem wir uns überlegen, welche Vermögenswerte eigentlich als “operativ” und welche als “nicht-operativ” anzusehen sind.

Wie ihr an der folgenden Abbildung erkennen könnt, habe ich hier neben den überschüssigen Barmitteln (Excess Cash) noch die finanziellen Vermögenswerte, also At-Equity-Beteiligungen und andere Finanzanlagen als nicht operativ klassifiziert:

Das investierte Kapital ergibt sich demnach für die Bayer AG zu ca. 109 Mrd. EUR.

Vielleicht aber nochmal ein paar Worte zu den einzelnen Anpassungen:

- Überschüssige Barmittel: Ich gehe davon aus, dass nur 2% vom Umsatz für den tagtäglichen Betrieb des operativen Geschäfts benötigt werden. In diesem Fall wären das ca. 890 Mio. EUR. Der Rest ist eigentlich zur Generierung des Gewinns (spezifischer: des NOPAT) nicht erforderlich und könnte auch an die Aktionäre ausbezahlt werden. Die auf Basis der überschüssigen Barmittel ggf. erwirtschafteten Zinsen sind darüber hinaus nicht Bestandteil des EBIT bzw. NOPAT

- At-Equity Investments und Finanzanlagen: Hierbei handelt es sich um strategische Beteiligungen an anderen Unternehmen oder einfach nur langfristige Wertpapieranlagen. Beide sind offensichtlich nicht-operativ und die Erträge (Gewinnanteile, Dividenden, Zinsen) außerdem nicht im EBIT enthalten

Schritt 3: Ggf. Anpassungen der außerbilanziellen Schulden etc.

Zur Anpassung der Leasingverträge brauche ich glaube ich nicht mehr viel sagen.

Einzig der Hinweis: Wenn wir operative Leasingverträge als Verbindlichkeiten berücksichtigen möchten, dann sollten wir auch die GuV entsprechend anpassen. Die Details findet ihr im entsprechenden Beitrag zum Thema operatives Leasing.

Sonderfall Goodwill

Je nach Situation und Unternehmen kann der Goodwill einen signifikanten Anteil an den operativen Vermögenswerten eines Unternehmens haben.

Beim Goodwill handelt es sich um den Aufpreis, den ein Unternehmen bei der Übernahme eines anderen Unternehmens über den neubewerteten Buchwert (das Eigenkapital) hinaus bezahlt hat.

Die Kernfrage, die wir uns bezüglich der Berücksichtigung der Vermögenswerte für die Berechnung des investierten Kapitals immer stellen sollten: Würde das Unternehmen eine Gewinneinbuße hinnehmen müssen, wenn dieser Vermögenswert nicht mehr Bestandteil des Unternehmens wäre?

Im Hinblick auf den Goodwill lautet die Antwort auf diese Frage sicherlich: Nein!

Der Goodwill wird nämlich zwar als immaterieller Vermögenswert klassifiziert, kann aber nicht mit einer Marke, einem Kundenstamm oder einem betriebsnotwendigen Patent verglichen werden. Insofern sollten wir den ROIC immer auch einmal ohne die Berücksichtigung des Goodwill berechnen.

Ermittlung des ROIC

Haben wir den NOPAT und das investierte Kapital einmal konsistent zueinander ermittelt, dann können wir den Return on Invested Capital (ROIC) recht einfach berechnen.

Für die Bayer AG ergibt sich auf Basis der normalisierten Zahlen eine Gesamtkapitalrendite von ca. 6,4%:

ROIC = NOPAT / Investiertes Kapital = 7.066 Mio. EUR / 108.719 Mio. EUR = 6,4%

bzw. von 10,0% ohne die Berücksichtigung des Goodwill:

ROIC (exkl. Goodwill) = NOPAT / (Investiertes Kapital – Goodwill) = 7.066 / (108.719 – 37.801) = 10,0%

An der Größenordnung des ROIC von Bayer können wir bereits erkennen, dass es sich um ein recht Asset-intensives Geschäft handelt, in das regelmäßig große Beträge investiert werden müssen.

Fazit

Der Return On Invested Capital (ROIC) wird als Quotient aus dem nachsteuerlichen operativen Nettogewinn (NOPAT) und dem investierten Kapital berechnet.

Zusammen mit der Reinvestitionsquote können wir aus dem ROIC Rückschlüsse auf die mögliche zukünftige Wachstumsrate des Unternehmensgewinns ziehen.

Dabei sollten wir allerdings berücksichtigen, dass die Kapitalrendite eine über die Zeit veränderliche Größe ist. Bayer beispielsweise erwartet aus der Integration von Monsanto sowie dem laufenden Restrukturierungsprogramm signifikante positive Effekte auf die EBITDA-Marge (+ ca. 5%-Punkte) und damit auch auf den ROIC.