Inzwischen habe ich bereits eine ganze Reihe an Blogartikeln zum Thema DCF-Bewertung (und angrenzenden bzw. zugehörigen Themenbereichen) verfasst. Dabei bin ich in den eigentlichen Prozess des Diskontierens, also der Umrechnung eines zukünftigen Cash Flows in einen heutigen Barwert, allerdings noch nicht tiefer eingetaucht. Auch für das Abzinsen können allerdings unterschiedliche Verfahren zur Anwendung kommen, unter anderem das so genannte Roll Back Verfahren, welches ich euch in diesem Artikel einmal vorstellen möchte.

Das Roll Back Verfahren kann aus mehreren Gründen eine sinnvolle Alternative zur sagen wir mal “gewöhnlichen” Diskontierung darstellen. Dazu aber später mehr.

Starten wir einmal mit eben jener gewöhnlichen Diskontierung. Wie funktioniert diese eigentlich?

“Gewöhnliche” Diskontierung

Im Grunde genommen ist die Ermittlung des so genannten Barwertes, also des heutigen Wertes von zukünftigen Cash Flows, ganz simpel.

Bei einer konstanten jährlichen Verzinsung können wir den zukünftigen Wert einer Anlage wie folgt ermitteln:

Kapital in der Zukunft = Kapital heute x (1 + Zinssatz)Anzahl Jahre

Legen wir also heute einen Betrag von sagen wir mal 5.000 EUR zu einem Zinssatz von 2% pro Jahr an, dann werden daraus in 5 Jahren ca. 5.520 EUR werden (= 5.000 x 1,025).

Die Logik funktioniert genauso aber natürlich auch umgekehrt. Stellen wir die obige Formel etwas um, dass können wir aus einem zukünftigen Wert mithilfe des Zinssatzes das heutige Äquivalent, d.h. den heutigen Barwert (also im Jahr 0), ermitteln:

Barwert = Kapital in der Zukunft / (1 + Zinssatz)Anzahl Jahre

Für ein etwas detaillierteres Intro zum Thema lest euch ggf. nochmal den DIY Investor Artikel zum Zeitwert des Geldes oder alternativ auch die Übersicht zur CAGR-Formel durch.

Wenn wir nun eine längere Zeitreihe an Cash Flow vorliegen haben, für die wir den Barwert ermitteln möchten (wie meist im Rahmen der DCF-Analyse der Fall), dann können wir dabei ganz äquivalent vorgehen. In der Regel ermitteln wir dazu allerdings zunächst den so genannten Abzinsungsfaktor für jedes Jahr… vor allem auch um das Ganze (insbesondere in Excel) etwas zu automatisieren und die Formeln zu entflechten.

Der Abzinsungsfaktor entspricht nun genau dem Wert, mit dem wir den Cash Flow des jeweiligen Jahres multiplizieren müssen, um den Barwert zu erhalten. Schauen wir uns einmal die ursprüngliche Barwertformel an, dann wird recht schnell deutlich, dass wir den Abzinsungsfaktor folgendermaßen ermitteln können:

Abzinsungsfaktor = 1 / (1 + Zinssatz)Anzahl Jahre

Für das obige Beispiel (2% über 5 Jahre) würden wir also einen Abzinsungsfaktor von ca. 0,91 ermitteln (= 1 / 1,025).

Um einmal die Brücke zur DCF-Bewertung in Excel zu schlagen: Stellt euch zur Illustration einmal eine fünfjährige Zeitreihe vor. In jedem Jahr erwarten wir einen Mittelzufluss zwischen 500 und 650 Mio. EUR. Der relevante Zinssatz beträgt konstant 10% (das sind unsere Kapitalkosten bzw. Opportunitätskosten).

Entsprechend der folgenden Darstellung können wir jeden einzelnen dieser Cash Flows durch Multiplikation mit dem entsprechenden Abzinsungsfaktor in einen Barwert umrechnen:

Also beispielsweise für das Jahr 3:

Barwert Cash FlowJahr 3 = Cash FlowJahr 3 x AbzinsungsfaktorJahr 3 = 600 x 0,751 = 451 Mio. EUR

wobei

AbzinsungsfaktorJahr 3 = 1 / (1 + 10%)3 = 0,751

Den gesamten Barwert der einzelnen Cash Flows ermitteln wir abschließend durch simples Aufaddieren. Insgesamt haben die erwarteten Cash Flows der Jahre 1 bis 5 also einen Barwert im Jahr 0 von ~2.207 Mio. EUR

Exkurs: Veränderliche Kapitalkosten

Bei der Ermittlung der Abzinsungsfaktoren sollten wir eins noch beachten: Bei veränderlichen Kapitalkosten müssen wir den Abzinsungsfaktor bzw. Diskontierungsfaktor als Kette ermitteln, also z.B. für den Barwert des Cash Flows im Jahr 5:

1 / ((1 + k5) x (1 + k4) x (1 + k3) x (1 + k2) x (1 + k1))

wobei hier mit k die Kapitalkosten der jeweiligen Jahre bezeichnet sind.

Veränderliche Kapitalkosten können z.B. dann auftreten, wenn sich Zinssatz und / oder Kapitalstruktur über den Betrachtungszeitraum (d.h. im Wesentlichen die Forecast-Periode in unserem Bewertungsmodell) verändern.

In der Praxis werden beide Parameter zwar oft als konstant angenommen. Tatsächlich ist die Nichtberücksichtigung von sich verändernden Debt/Equity Ratios über die Zeit aber eine wesentliche Ursache für Abweichungen zwischen den nach Entity- und Equity-Verfahren (also auf Basis von FCFF und FCFE) ermittelten fairen Eigenkapitalwerten.

Roll Back Verfahren

Das Roll Back Verfahren stellt eine Alternative zur gewöhnlichen Abzinsungslogik dar und funktioniert im Gegensatz zu dieser sequentiell.

Oder mit anderen Worten ausgedrückt: Die zukünftigen Cash Flows werden beim Roll Back Verfahren nicht jeder für sich genommen in einen heutigen Barwert (bezogen auf Jahr 0) umgewandelt und anschließend aufsummiert. Stattdessen wird zunächst der Cash Flow des letzten Jahres auf das vorangegangene Jahr abdiskontiert und zum in dem Jahr auftretenden Cash Flow hinzuaddiert. Anschließend wird die Summe wieder um ein Jahr abdiskontiert, zum Cash Flow in dem Jahr hinzuaddiert usw.

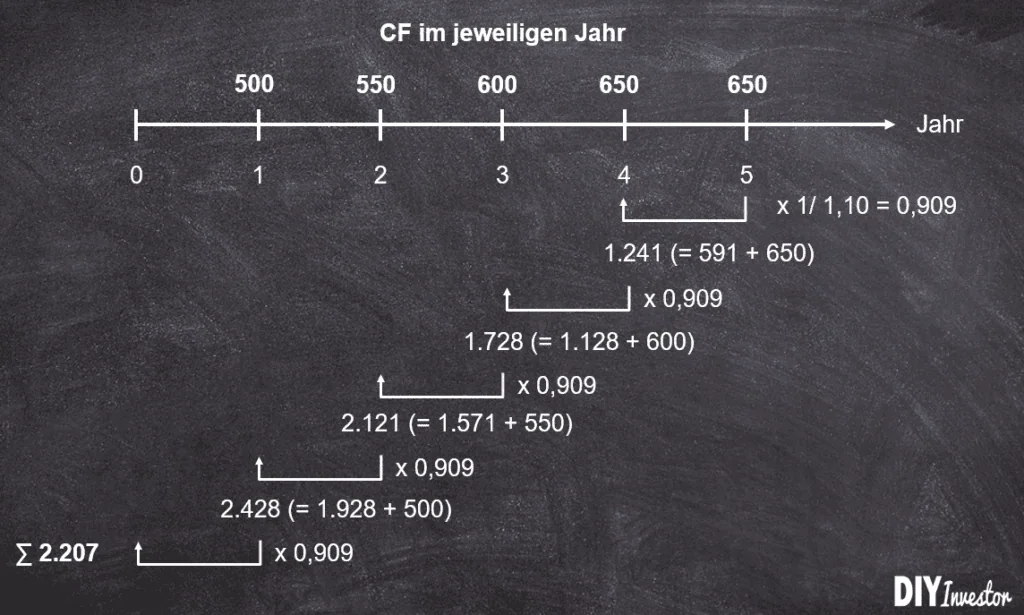

Zum besseren Verständnis hier einmal die Illustration des Roll Back Verfahrens für das bereits oben verwendete Beispiel:

Ausgangspunkt für die Ermittlung des Barwerts nach dem Roll Back Verfahren ist der Cash Flow des Jahres 5 in Höhe von 650 Mio. EUR.

Der Barwert dieser 650 Mio. EUR bezogen auf das Jahr 4 beträgt 591 Mio. EUR. Dazu kommen nochmal 650 Mio. EUR, die im Jahr 4 selbst zufließen, sodass sich in Summe ein auf das Jahr 4 bezogener Barwert von 1.241 Mio. EUR ergibt:

BarwertJahr 4 = Cash FlowJahr 4 + Cash FlowJahr 5 x 1/(1 + 10%) = 650 + 591 = 1.241 Mio. EUR

Diesen Wert zinsen wir anschließend wieder um ein Jahr ab und addieren den Cash Flow des Jahres 3 hinzu:

BarwertJahr 3 = Cash FlowJahr 3 + BarwertJahr 4 x 1/(1+ 10%) = 600 + 1.241 / 1,10 = 1.728 Mio. EUR

Dieser Berechnungslogik folgen wir so lange, bis wir im Jahr 0 und bei einem Barwert von 2.207 Mio. EUR – dem gleichen Wert, wie wir ihn nach der konventionellen Diskontierungsmethode ermittelt haben – angekommen sind.

Relevanz des Roll Back Verfahrens

Welches Verfahren wir für die Barwertermittlung genau verwenden, bleibt im Grunde genommen uns selbst überlassen. Mit beiden Verfahren kommen wir – jedenfalls in der Theorie und bei richtiger Anwendung – am Ende zum gleichen Ergebnis.

Allerdings gibt es eine Sondersituation, in der wir auf die Nutzung des Roll Back Verfahrens angewiesen sind. Wenn wir als Investoren nämlich den Anspruch haben, unabhängig von der Bewertungsmethode (Entitiy Verfahren bzw. FCFF oder Equity Verfahren bzw. FCFE) zum gleichen Bewertungsergebnis zu gelangen, dann kann uns das Roll Back Verfahren dabei helfen, das so genannte Zirkularitätsproblem des WACC zu beheben.

Ohne hier bereits im Detail auf das Zirkularitätsproblem einzugehen nur soviel: Die Berechnungsmethodik des WACC setzt im Grunde genommen bereits die Kenntnis des fairen Eigenkapitalwertes voraus, da sowohl das gehebelte Beta als auch der WACC selbst direkt vom Debt / Equity Ratio abhängen… der Wert des Eigenkapitals (also das E im D/E Ratio) ist uns allerdings erst bekannt, nachdem wir die Cash Flows mithilfe des WACC entsprechend abgezinst haben. Ein typischer Zirkelbezug also.

In der Praxis behilft man sich in der Regel mit einer Annäherung und verwendet die Marktkapitalisierung als Gewichtungsfaktor für die WACC-Ermittlung, was allerdings zu substantiellen Verzerrungen in unserer Bewertung und Problemen im Hinblick auf die Interpretation der Bewertungsergebnisse führen kann (je nachdem, wie weit die Marktkapitalisierung vom tatsächlichen intrinsischen Eigenkapitalwert abweicht).

Um diese Probleme zu vermeiden, habe ich inzwischen mein Finanz- und Bewertungsmodell in Excel so ausgestaltet, dass es keine ausschließlich auf die Berechnungsmethodik zurückzuführenden Abweichungen gibt… dieses Thema ist aber etwas für einen weiteren Artikel würde ich sagen. 🙂

Fazit

Beim Roll Back Verfahren handelt es sich um eine alternative Methode zur Barwertermittlung bzw. zur Diskontierung zukünftiger Cash Flows auf den heutigen Zeitpunkt.

Während die erwarteten Cash Flows nach der herkömmlichen Diskontierungsmethode individuell mithilfe eines Abzinsungsfaktors auf das Ausgangsjahr umgerechnet werden, geschieht die Barwertermittlung im Roll Back Verfahren sequentiell, d.h. aus dem Cash Flow des Jahres 5 wird der Barwert im Jahr 4 ermittelt, aus dem Barwert des Jahres 4 der Barwert des Jahres 3 usw.

Das Roll Back Verfahren ist vor allem dann relevant, wenn der Investor den Anspruch besitzt, die Kapitalkosten so zu ermitteln, dass das Discounted Cash Flow Modell unabhängig vom Bewertungsansatz (Entity Verfahren oder Equity Verfahren) zum gleichen Ergebnis kommt. In diesem Fall kann das Roll Back Verfahren dabei helfen, das so genannte Zirkularitätsproblem des WACC zu beheben.

1 Kommentar zu „DCF: Barwertberechnung per Roll Back Verfahren: So geht’s“

Hi,

wieder mal ein toller Beitrag.

Allg. fände ich mal einen Artikel schön, der näher auf verschiedene Zirkularitätsprobleme in der Unternehmensbewertung eingeht und welche Mittel es gibt, diese in den Griff zu bekommen. Stichwort: Excel Iteration, bzw. Annäherungen wie hier im Artikel beschrieben Marktwert des Eigenkapitals.

Beste grüße und weiter so!