Leerverkäufe (Short Sales) erlauben es einem Investor, auch bei fallenden Aktienkursen Geld zu verdienen.

Vom Konzept her sind Leerverkäufe ziemlich einfach zu verstehen: Ein Investor leiht sich eine Aktie aus, verkauft sie zu einem von ihm als zu hoch angesehenen Wert, wartet ab bis der Kurs auf das erwartete niedrige Niveau fällt, kauft die Aktie dann zurück und gibt sie an den Besitzer zurück.

Der Begriff “leer” verkaufen bedeutet also nichts anderes, als dass der Investor, der die Aktie verkauft, diese gar nicht selbst besitzt, sondern sie nur geliehen hat.

Leerverkäufe und Hedgefonds

Leerverkäufe sind das Brot- und Buttergeschäft vieler Hedgefonds. Dabei geht einem Leerverkauf oft eine sehr tiefgreifende und zeitaufwendige Analyse des jeweiligen Unternehmens voraus.

Weiterhin versuchen die Hedgefonds oft, ihre Leerverkäufe medienwirksam zu begründen, um ihre Sicht einer breiteren Masse zugänglich zu machen.

David Einhorn und seine Mitstreiter beispielsweise gingen im Rahmen der Analyse von Allied Capital (dieser Short wird detailliert in dem Buch Fooling Some of the People all of the Time beschrieben) soweit, dass sie Hunderte individuelle Kreditverträge hinsichtlich ihrer tatsächlichen Ausfallhäufigkeit überprüften, um die Aussagen des Managements zu widerlegen.

Hedgefonds stellen damit ein wichtiges Regulativ im Markt dar, weil sie Bilanzmanipulationen aufdecken und in vielen Fällen ein Warnzeichen setzen. Reine Spekulation – wie sie den Hedgefonds oft vorgeworfen wird – ist aus meiner Sicht eher selten mit im Spiel.

Leerverkäufe: Funktionsweise

Eine Leerverkaufsstrategie basiert auf der Annahme, dass der Kurs einer bestimmten Aktie (viel) zu hoch ist und nicht den intrinsischen Wert widerspiegelt.

Die Ursachen für eine solche Überbewertung können vielfältig sein und von zunehmender Konkurrenz, über die Disintermediation durch einen großen Kunden oder die Disruption durch ein neueres und besseres Produkt bis hin zu einer noch nicht aufgedeckten Bilanzmanipulation reichen.

Um von fallenden Aktienkursen zu profitieren, geht der Leerverkäufer folgendermaßen vor:

- Er leiht sich die Aktien bei einem Broker gegen die Entrichtung einer festgelegten Leihgebühr

- Anschließend verkauft er die Aktien im Markt zum aktuellen und vom Leerverkäufer als zu hoch eingeschätzten Marktpreis

- Er wartet ab, bis der Preis auf das Niveau gefallen ist, welches vom Leerverkäufer als fair angesehen wird

- Er kauft die Aktien im Markt zum niedrigen Kurs zurück und leitet sie an den Broker weiter

Der Gewinn für den Leerverkäufer ermittelt sich nach der folgenden Formel:

Gewinn = (Verkaufspreis – Rückkaufpreis) x Stückzahl – Leihgebühr

Je nach Rückkaufpreis kann der Leerverkäufer einen Gewinn oder einen Verlust realisieren.

Leerverkäufe: Risiken

Leerverkäufe sind grundsätzlich riskanter als Long-Positionen.

Kauft ein Investor, dann entspricht das maximale Verlustrisiko genau dem Kaufpreis… weil unter einen Wert von Null kann der Aktienkurs nicht fallen. Bei einem Leerverkauf ist es genau umgekehrt, d.h. der theoretisch mögliche Gewinn wird bei einem Aktienkurs von Null maximiert.

Bei Leerverkäufen darüber hinaus ist das Verlustrisiko nach oben nicht begrenzt. Falls sich der Kurs der geshorteten Aktie nämlich in die falsche Richtung bewegt – also ansteigt – kann der Verlust theoretisch beliebig hoch ausfallen:

Über dieses ganz generelle Risiko hinaus sind Leerverkäufe noch einigen weiteren, etwas spezifischeren Risiken bzw. Kosten ausgesetzt. Im Speziellen sind zu nennen:

- Die Leihgebühr

- Kompensation für Dividendenzahlungen

- Mögliche Regulierung durch Bafin und andere Behörden

- Voting Rights

- Buy-In

- Short-Squeeze

- Kauf auf Marge

Leihgebühr

Der die Aktien verleihende Broker verlangt üblicherweise vom Leerverkäufer eine Leihgebühr. Diese kann je nach Aktie stark variieren und hängt vor allem von der Liquidität der Aktie bzw. dem gehandelten Volumen ab.

Kompensation für Dividendenzahlungen

Solange der Leerverkäufer eine Aktie geliehen hat, muss er den Verleiher für etwaige Dividendenzahlungen kompensieren. Da der Leerverkäufer die Dividenden typischerweise selbst nicht erhält, mindern diese Zahlungen direkt den Gewinn.

Mögliche Regulierung durch Bafin oder andere Behörden

Die Bafin und andere Aufsichtsbehörden können Leerverkäufe für einzelne Aktien kurzfristig verbieten, um Panikverkäufe zu vermeiden und den Kurs zu stabilisieren. Hinter solchen Aktionen verbirgt sich meistens die Vermutung einer gezielten Kursmanipulation durch die Leerverkäufer.

Leerverkäufer können in einer solchen Situation gezwungen sein, ihre Positionen zu hohen Verlusten glattzustellen.

Voting Rights

Der Leerverkäufer erhält für die Dauer der Ausleihe der Aktien das Recht auf Hauptversammlungen etc. über die Tagesordnungspunkte abzustimmen. Hierbei handelt es sich also um eine Risiko auf Seiten des Verleihers.

Buy-In

Es kann vorkommen, dass der Broker Aktien verleiht, die ihm selbst gar nicht gehören… wobei der eigentliche Verleiher der Aktien darüber nicht zwangsläufig informiert wird. Sollte der Verleiher seine Aktien zu einem bestimmten Zeitpunkt selbst verkaufen wollen, wird der Leerverkäufer glattgestellt, d.h. er muss die geliehenen Aktien unter Umständen zu einem unattraktiven Kurs zurückkaufen und dem Broker aushändigen.

Short Squeeze

Bei Aktien mit einem besonders hohen Anteil an Short-Positionen kann es unter Umständen zu einem so genannten Short Squeeze kommen. Werden nämlich steigende Kurse erwartet (z.B. weil das Unternehmen die ihm gemachten Vorwürfe der Bilanzmanipulation entkräften kann) und stellen deshalb viele Leerverkäufer ihre Positionen glatt (d.h. kaufen die Aktien zum aktuellen Kurs zurück), dann kann allein dieser Umstand den Aktienkurs signifikant in die Höhe treiben.

Wer als Leerverkäufer dann zu spät verkauft, muss unter Umständen einen hohen Verlust realisieren.

Kauf auf Marge

Viele Leerverkäufe werden mit Krediten finanziert, d.h. auf Marge getätigt. Dem entsprechend müssen Leerverkäufer für das geliehene Geld auch Zinsen (das so genannte Margin Interest) zahlen. Diese Zinsen können speziell für langlaufende Short-Positionen ins Gewicht fallen und den Gewinn schmälern.

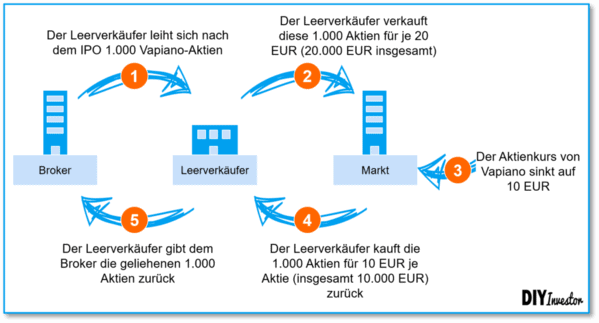

Leerverkäufe: Beispiel Vapiano

Viele Unternehmen gehen heute mit geschönten Zahlen an die Börse… oder dann, wenn sie den Höhepunkt ihres Wachstums bereits erreicht haben. Insofern liefern IPOs regelmäßig gute Investment-Ideen für Leerverkäufe. Ein Unternehmen, bei dem ein Leerverkauf kurz nach dem IPO gut funktioniert hätte, ist Vapiano.

Die Aktie ging in 2017 zu ca. 24 EUR an die Börse und handelt aktuell (im Oktover 2019) bei knapp unter 4 EUR.

Wie hätte also ein Leerverkauf an diesem Beispiel konkret funktioniert? Sagen wir einmal, Vapiano wird an der Börse aktuell zu ca. 20 EUR je Aktie gehandelt und der Investor glaubt aus verschiedenen Gründen an eine Überbewertung.

Er würde nun beispielsweise 1.000 Aktien bei einem Broker ausleihen und diese für 20 EUR je Aktie – dem aktuellen Marktpreis – an einen der Marktteilnehmer verkaufen. Anschließend würde er abwarten und sehen, was mit dem Aktienkurs passiert.

Nach einiger Zeit ist der Kurs bis auf 10 EUR je Aktie gefallen, dem Kurs, den der Investor vorab als fairen Wert ermittelt hatte. Der Investor kauft also nun die 1.000 Aktien im Markt zu einem Kurs von 10 EUR je Aktie zurück und reicht sie an den Broker weiter, der ihm die Aktien ursprünglich geliehen hatte.

Insgesamt hat der Leerverkäufer also 20.000 EUR beim Verkauf der 1.000 Aktien eingenommen, zu einem späteren Zeitpunkt aber nur 10.000 EUR bezahlt, um die 1.000 Aktien zurückzukaufen.

Der Gewinn des Investors (vor Abzug der Leihgebühr des Brokers) beläuft sich also auf 10.000 EUR:

Gewinn = (Verkaufspreis – Rückkaufpreis) x Stückzahl = (20 EUR/Aktie – 10 EUR/Aktie) x 1.000 Stück = 10.000 EUR

Leerverkäufe: Key Take Aways

Leerverkäufer glauben, dass eine Aktie überbewertet ist und über kurz oder lang im Preis fallen wird. Deshalb leihen sie sich Aktien, verkaufen diese zum aktuellen (überhöhten) Preis, um sie dann später günstiger zurückzukaufen und an den Verleiher zurückzugeben.

Leerverkäufe sind riskanter als Long-Positionen, weil der maximale Verlust nach oben nicht begrenzt ist. Darüber hinaus können Verleiher ihre Aktien vorzeitig zurückverlangen oder Aufsichtsbehörden das Shorten bestimmter Aktien kurzfristig ganz verbieten.