Die Opportunitätskosten stellen den potenziellen Return dar, der einem Investor entgeht, wenn er sich im Hinblick auf die Investition seines Kapitals anstatt für eine Alternative A mit einem erwarteten Return von X eher für eine Alternative B mit einem erwarteten Return von Y entscheidet.

Das Konzept von Alternativoptionen und zugehörigen Opportunitätskosten hat damit aufgrund der regelmäßig großen Auswahl an (guten und schlechten) Investitionsgelegenheiten insbesondere für uns Investoren eine sehr hohe Praxisrelevanz und kann uns dabei helfen, unser begrenztes Kapital auf die besten Investitionsgelegenheiten zu allokieren.

In diesem Artikel möchte ich einmal das Konzept der Opportunitätskosten etwas näher beleuchten. Insbesondere möchte ich dabei auf die Schwächen der weit verbreiteten DCF-Bewertungsmethodik eingehen (Spoiler: Diese erlaubt uns weder einen Like-for-Like Vergleich verschiedener Optionen, noch eine direkte Ableitung unseres erwarteten Returns).

Definition und Berechnung der Opportunitätskosten

Die Opportunitätskosten sind ein Konzept aus der Mikroökonomik und stellen wie einleitend bereits beschrieben den potenziellen Return dar, der einem Investor entgeht, wenn er sich im Hinblick auf die Investition seines Kapitals anstatt für Alternative A mit Return X lieber für Alternative B mit Return Y entscheidet.

Direkt oder indirekt liegen die Opportunitätskosten einem Großteil der regelmäßig zu treffenden wirtschaftlichen Entscheidungen zugrunde… ob es sich dabei nun um einen Autokauf handelt, oder ein Investment in die Aktie eines Unternehmens.

Formeltechnisch ergeben sich die Opportunitätskosten einfach aus der Differenz zwischen den erwarteten Renditen der zwei Alternativoptionen (dies ist die “offizielle” Definition, wie wir sie bei Wikipedia und Co. finden):

Opportunitätskosten = RA – RB = X – Y

wobei:

- RA = Return der besten Alternativoption

- RB = Return der gewählten Option

Zwar suggerieren sowohl die Definition, als auch die Berechnungsformel, dass die Alternativoption einen besseren Return aufweisen, als die schlussendlich ausgewählte Version (uns entgeht netto etwas). Tatsächlich können die Opportunitätskosten aber natürlich auch negativ sein (bzw. sollten es idealerweise auch).

Wobei wir gleich noch sehen werden, dass die Opportunitätskosten im allgemeinen Sprachgebrauch in manchen Fällen etwas anders genutzt werden.

Bevor wir aber zu den Details weitergehen, kurz nochmal ein kleines Beispiel zur Illustration der Opportunitätskosten.

Stellt euch vor, ein Unternehmen hat zwei Optionen:

- Option A: Das vorhandene Kapital in den Aktienmarkt investieren; erwarteter Return 12%

- Option B: Investition in eine neue Produktionsanlage mit besserer Effizienz und niedrigeren Betriebskosten; erwarteter Return 10% über den gleichen Zeitraum

Die Opportunitätskosten für den Kauf der Produktionsanlage im Vergleich zur Investition am Kapitalmarkt betragen also 2%-Punkte (12% – 10%).

Mit anderen Worten: Wenn das Unternehmen in die neue Produktionsanlage investiert, verzichtet es auf die Möglichkeit, mithilfe einer anderen Option eine höhere Rendite zu erzielen.

Opportunitätskosten à la Buffett und Munger

Im Rahmen der “offiziellen” Definition der Opportunitätskosten ist es bereits angeklungen: In der Praxis wird der Begriff manchmal in einem etwas anderen Kontext verwendet bzw. etwas anders definiert… konzeptionell besteht allerdings im Grunde kein Unterschied.

Hier einmal ein in diesem Zusammenhang relevantes Zitat von Charlie Munger (einmal mehr über seinen Partner Warren Buffett):

There is this company in an emerging market that was presented to Warren. His response was, ‘I don’t feel more comfortable buying that than I do of adding to Wells Fargo.’ He was using that as his opportunity cost. […] Warren is scanning the world trying to get his opportunity cost as high as he can so that his individual decisions are better. – Charlie Munger

Im Wesentlichen sagt Munger hier, dass Buffett einmal ein Investment in ein Unternehmen aus einem Schwellenmarkt mit der Begründung abgelehnt hat, dass er stattdessen genauso gut seine Position in Wells Fargo aufstocken könnte.

Das heißt im Grunde genommen nichts anderes, als dass Buffett das Wells Fargo-Investment als Alternativoption bzw. wie Munger sagt als “Opportunitätskosten” verwendet hat.

Die Sicht auf die Opportunitätskosten ist hier also eine etwas andere: Mit dem Begriff Opportunitätskosten bezeichnet Munger hier nicht nur die Differenz zwischen den erwarteten Returns beider Optionen, sondern schlicht und einfach den erwarteten (und ggf. entgangenen) Return der nächstbesten Alternative.

Hätte also das Investment in des Emerging Market-Unternehmen einen erwarteten Return von 10% (oder sogar nur 6% bei vergleichbarem Risiko), die Aufstockung der Wells Fargo-Position aber einen Return von 12%, dann würden die Opportunitätskosten 12% betragen… Buffett würde also auf einen Return von 12% verzichten müssen (seine Opportunitätskosten), um einen Return von 10% zu erzielen.

Welche Definition wir nun genau wählen, spielt im Grunde genommen keine Rolle… relevant ist das unterliegende Konzept und der “richtige” Vergleichsmaßstab… aber dazu gleich noch mehr.

Opportunitätskosten versus Mindest-Return

Man könnte natürlich argumentieren, dass wir eigentlich keine Alternativoptionen zum Vergleich benötigen, wenn wir für uns selbst eine entsprechende Hurdle Rate, also einen Mindest-Return, definiert haben, unterhalb dessen wir ein Investment nicht tätigen.

Ich würde allerdings argumentieren, dass sowohl das Konzept der Hurdle Rate, als auch die Opportunitätskosten ihre Daseinsberechtigung haben. Hier einmal ein passender Kommentar dazu von Warren Buffett:

The trouble isn’t that we don’t have one [a hurdle rate] – we sort of do – but it interferes with logical comparison. If I know I have something that yields 8% for sure, and something else came along at 7%, I’d reject it instantly. Everything is a function of opportunity cost. – Warren Buffett

Hurdle Rate hin oder her. Ist eine Option im Vergleich zu einer sicheren Alternative unterlegen – wie hier in Buffetts Beispiel – dann brauchen wir sie nicht weiter zu betrachten.

Das gilt auch und insbesondere dann, wenn auch die schlechtere Alternative unsere Hurdle Rate tatsächlich übertrifft. Oder um es mal mathematisch auszudrücken: Ein gewisser Mindest-Return ist zwar notwendig, aber noch nicht hinreichend, solange es noch bessere Optionen gibt.

Like-for-Like Vergleich von Investments: Gleiches Investitionsrisiko

Sowohl die obige Definition der Opportunitätskosten, als auch das Zitat von Charlie Munger bringen uns noch zu einem weiteren wesentlichen Punkt: Der Vergleichbarkeit der Optionen bzw. dem Investitionsrisiko!

Um nämlich sozusagen einen “Like-for-Like” Vergleich zweier Optionen zu ermöglichen, müssen die verglichenen Optionen im Grunde genommen das gleiche (oder mindestens ein ähnliches) Investitionsrisiko aufweisen.

Und hier kommt nun die DCF-Bewertung ins Spiel.

Exkurs: Return und Risiko im DCF-Modell

Im Rahmen der DCF-Bewertung beschäftigen wir uns typischerweise nicht mit Alternativoptionen bzw. mit Opportunitätskosten.

Folgen wir dem klassischen Ansatz, dann erstellen wir in der Regel eine explizite Cash Flow Prognose für die nächsten 5 bis 10 Jahre sowie anschließend eine Abschätzung des “Steady-State” Cash Flows (also des Cash Flows, den das Unternehmen im Anschluss an Jahr 5 bzw. 10 sozusagen bis in alle Ewigkeit erzielen wird).

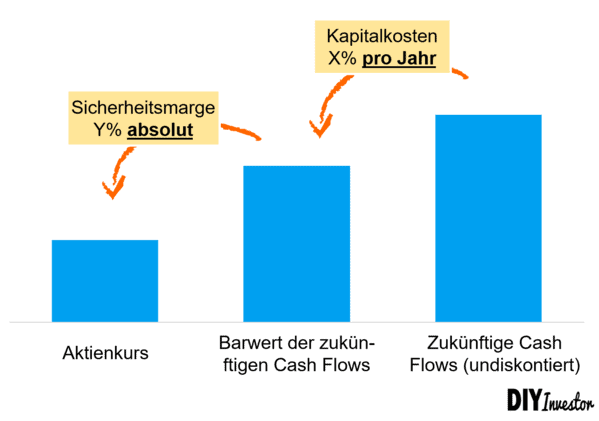

Diese Cash Flows zinsen wir in der Folge mit den so genannten Kapitalkosten (dem WACC) auf den heutigen Zeitpunkt ab, um den so genannten inneren Unternehmenswert zu bestimmen.

In den Kapitalkosten berücksichtigen wir das entsprechende Investitionsrisiko, welches wir auf Basis des allgemeinen Marktrisikos im Vergleich zu einem sicheren Bond (Stichwort Marktrisikoprämie) und des spezifischen Unternehmens- bzw. Geschäftsrisikos (Stichwort Beta Faktor) abschätzen.

Anschließend berücksichtigen wir ggf. noch eine gewisse Sicherheitsmarge, um unser Downside-Risiko zu begrenzen, uns also vor möglichen Fehlern bestmöglich zu schützen.

Nur wenn der der Aktienkurs unterhalb des um die Sicherheitsmarge reduzierten inneren Wertes liegt, ist die Aktie für uns ein Kauf. Soweit so richtig.

Außerdem wichtig: Cash Flows und Kapitalkosten müssen zueinander korrespondieren, d.h. “sichere” Cash Flows können mit einer geringeren Discount Rate abgezinst werden, als “unsichere” Cash Flows.

Allerdings – und das hat mich beim DCF-Ansatz schon immer etwas gestört – können wir die Ergebnisse weder nutzen, um verschiedene Optionen miteinander zu vergleichen (sind 35 EUR je Aktie für Fresenius nun besser als 180 EUR je Aktie für Volkswagen), noch kennen wir den expliziten Return (CAGR), den wir mit einem Investment erzielen würden.

Letzteres Problem können wir allerdings wohlgemerkt mit einer entsprechenden IRR-Kalkulation recht einfach lösen (z.B. mithilfe der Goal Seek Funktion).

Grundsätzlich gibt es zwei Möglichkeiten, um das Investitionsrisiko zu berücksichtigen:

- Über die Höhe der Kapitalkosten bzw. des Abzinsungsfaktors (höhere Unsicherheit der Cash Flows gleich höhere Return-Anforderung)

- Über die Abschätzung der Cash Flows (so konservativ, dass zur Abzinsung ein vergleichsweise geringer und über alle Investitionsoptionen gleichförmiger Zinssatz verwendet werden kann)

Buffett und Munger denken nun eher in Returns und in Opportunitätskosten. Aus diesem Grund berücksichtigen die beiden das Risiko bereits über den Punkt 2, also eine ehrliche und (sehr) konservative Cash Flow Prognose, und nicht über den Abzinsungsfaktor oder die Kapitalkosten (weiteres dazu findet ihr auch hier):

Don’t use different discount rates for different businesses…it doesn’t really matter what rate you use as long as you are being intellectually honest and conservative about future cash flows. – Shareholder Meeting Berkshire Hathaway

Auch wenn es Zitate gibt, die besagen, dass Buffett zur Abzinsung von Cash Flows die Zinsen langlaufender US-Staatsanleihen nutzt: Hierzu besteht eigentlich keine Notwendigkeit, denn mithilfe des IRR kann er im Wesentlichen alle Investitionsalternativen direkt vergleichen… sofern die Cash Flows mit vergleichbarer Sicherheit erzielt werden können, also das Investitionsrisiko vergleichbar ist.

Man könnte natürlich nun die Frage stellen, wie Buffett denn eigentlich in diesem Zusammenhang mit eher risikoreichen Investments bzw. eher unsicheren Cash Flows umgeht?

Die Literatur hierzu legt nahe, dass Buffett solche Investitionsgelegenheiten schlicht und einfach außer Acht lässt bzw. nicht tiefergehend prüft. Fühlt er sich mit der Cash Flow Prognose unsicher, geht er schnell zum nächsten Investment weiter.

Key Take Aways

Die Opportunitätskosten stellen den potenziellen Return dar, der einem Investor entgeht, wenn er sich für eine Alternativoption entscheidet.

Insofern finden wir das Konzept der Opportunitätskosten auch im privaten Umfeld an vielen Stellen wieder. Im Grunde genommen wiegen wir ständig das Für und Wider verschiedener Handlungsoptionen gegeneinander ab, z.B. beim Autokauf oder bei der Jobsuche.

Für Warren Buffett und Charlie Munger sind die Opportunitätskosten im Sinne des Returns der nächstbesten alternativen Investitionsgelegenheit ein wesentliches Kriterium für jede Investitionsentscheidung.

Allerdings ist eine wesentliche Voraussetzung für einen fairen Vergleich ein mindestens ähnliches (d.h. im Zweifel niedriges) Investitionsrisiko. Buffett löst dieses Problem, indem er nur in Unternehmen investiert, deren zukünftige Cash Flows er mit hinreichender Sicherheit abschätzen kann.

2 Kommentare zu „Opportunitätskosten: Warum wir eher in Returns und nicht in absoluten Werten denken sollten“

Pingback: Schmankerl der Woche KW24 2021 –

Super geschriebener und informativer Artikel :-). In diesen Blog werde ich mich noch richtig einlesen