In meinem Review für das Jahr 2024 hatte ich es ja schon angedeutet: Ich war einer der Investoren, die bei der Leoni AG investiert waren, einem deutschen Automobilzulieferer, der im Spätsommer 2023 per Restrukturierungsplanverfahren nach StaRUG saniert und von der Börse genommen wurde.

In Zuge dieses Delisting hat damals der gesamte Streubesitz der Leoni AG seine Anteile verloren und – logischerweise – einen Totalverlust erlitten.

Ich selbst bin gegen September 2018 bei Leoni eingestiegen, zu einem Zeitpunkt, zu dem die Aktie im Vergleich zu den Zukunftsaussichten des Unternehmens (und auch im Vergleich zu den im Jahr 2017 erzielen Kennzahlen) aus meiner Perspektive heraus sehr günstig bewertet zu sein schien. An die Möglichkeit einer Insolvenz war zur damaligen Zeit auch nicht im Entferntesten zu denken.

In den Rückspiegel blickend stelle ich mir natürlich heute die folgenden Fragen: Was haben ich und viele andere Investoren damals eigentlich übersehen? Oder war es einfach nur Pech? Welche Zeichen hätten wir damals anders deuten bzw. höher gewichten müssen, um die Fehlinvestition zu vermeiden?

Und außerdem: Wie konnte ein Unternehmen mit einer guten Positionierung in einem mutmaßlich attraktiven Zukunftsmarkt (Kabel und Bordnetzsysteme für die immer elektrischer werdende Automobilindustrie) eigentlich quasi insolvent gehen? (Diese Frage hat u.a. auch die WirtschaftsWoche schon in ein paar Artikeln adressiert.)

Diese offenen Fragen haben schließlich zu dieser etwas detaillierteren Post-Mortem-Analyse zur Leoni AG geführt.

Überblick Post-Mortem-Analyse Leoni AG

Was habe ich also gemacht? Im ersten Schritt habe ich einmal versucht, die Geschichte des Niedergangs von Leoni auf Basis der noch verfügbaren öffentlich zugänglichen Informationsquellen bis an ihren Ursprung ca. in 2013 zurückzuverfolgen… um im zweiten Schritt und nach vorne gerichtet dann die richtigen Schlussfolgerungen für den Auswahlprozess meiner zukünftigen Investments zu ziehen.

Herausgekommen ist eine Analyse, die sich grob in drei Zeitabschnitte unterteilen lässt, welche ich einmal folgendermaßen überschreiben würde:

- Wachstumsstrategie und operative Probleme (ca. 2013-19) – das ist der Fokus dieses Artikels

- Corona und Liquiditätsengpass (~2020-22) – Teil 2 dieser Artikelserie

- Sanierung nach StaRUG (2023) – Teil 3 dieser Artikelserie

In diesem ersten Teil möchte ich also einmal auf die Jahre 2013 bis ca. 2019 eingehen, den Zeitraum, in dem viele der später für die “Zwangssanierung” der Leoni AG verantwortlichen Probleme ihren Ursprung hatten. Und außerdem der Zeitraum, in dem viele Investoren (inklusive mir selbst) ihre folgenschweren Investitionsentscheidungen getroffen haben und wo sich daher – hoffentlich – auch Anhaltspunkte finden lassen, die uns geholfen hätten, die damaligen Probleme bereits vor dem Investment zu erkennen und entsprechend zu reagieren.

Starten möchte ich aber mit etwas Kontext zu dieser Post-Mortem-Analyse.

Kontext und Background Leoni AG 2013

Produkte und organisatorische Aufstellung

Bis zu ihrer Privatisierung im August 2023 war die Leoni AG organisatorisch in zwei Segmente bzw. Divisionen unterteilt:

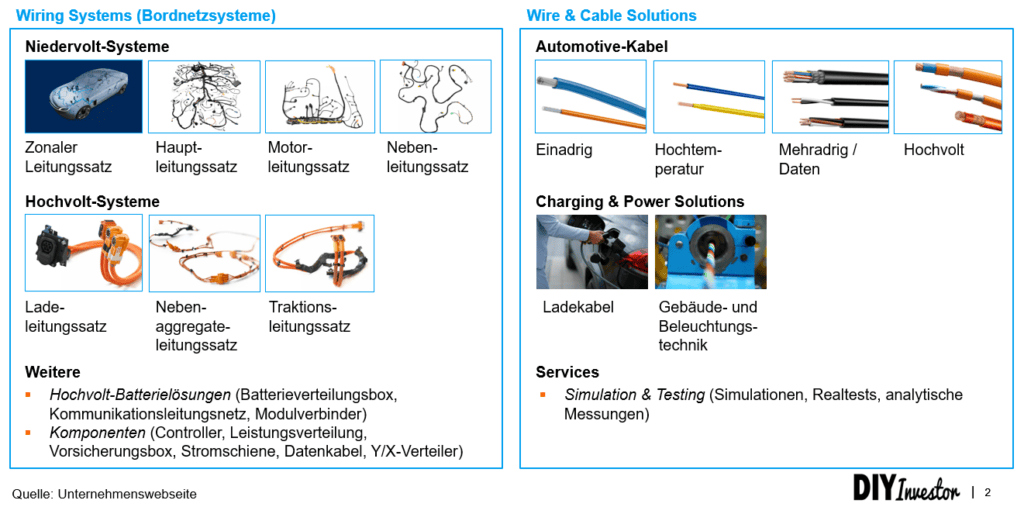

- Wiring Systems – Das Geschäft mit Bordnetzsystemen (Hochvolt- und Niedervolt-Systeme) sowie Batterielösungen und Lösungen für die Energie- und Datenverteilung

- Wire & Cable Solutions – Das Geschäft mit Kabeln für die Automobilindustrie und andere industrielle Abnehmerbranchen

Anmerkung: Der Zuschnitt der Division Wire & Cable Solutions hat sich im Jahr 2022 substanziell verändert, weil das Industriegeschäft (die Business Group Industrial) für einen Enterprise Value (EV) i.H.v. ca. 440 Mio. EUR an Bizlink veräußert wurde (bzw. werden musste).

Hier einmal eine grafische Übersicht, damit ihr ein besseres Bild vom Angebotsspektrum der Leoni AG erhaltet:

Das Geschäft mit den Bordnetzsystemen sollte – soweit ich das beurteilen kann – vom Grundsatz her das attraktivere der beiden Segmente darstellen, weil es sich im Vergleich bereits um auf den Kunden (d.h. i.W. die spezifische Fahrzeugreihe) zugeschnittene Produkte handelt (die vermutlich auch mit dem Kunden gemeinsam konzipiert und entwickelt werden müssen).

Geografische Aufstellung der Leoni AG in 2013

Im Hinblick auf die bedienten Absatzmärkte konnte man Leoni in 2013 als “regionalen” Player bezeichnen. Das Unternehmen erzielte in der Division Wiring Systems ca. 70% der Umsätze in Kerneuropa. In der Division Wire & Cable Solutions waren es ungefähr 60%:

Ohne an dieser Stelle bereits zu weit vorgreifen zu wollen: Die Ambitionen des Managements, die Leoni AG zu einem globalen Player auszubauen, wird mit Blick auf die späteren Probleme des Unternehmens noch wichtig werden.

Kapitalrendite (ROCE und ROE)

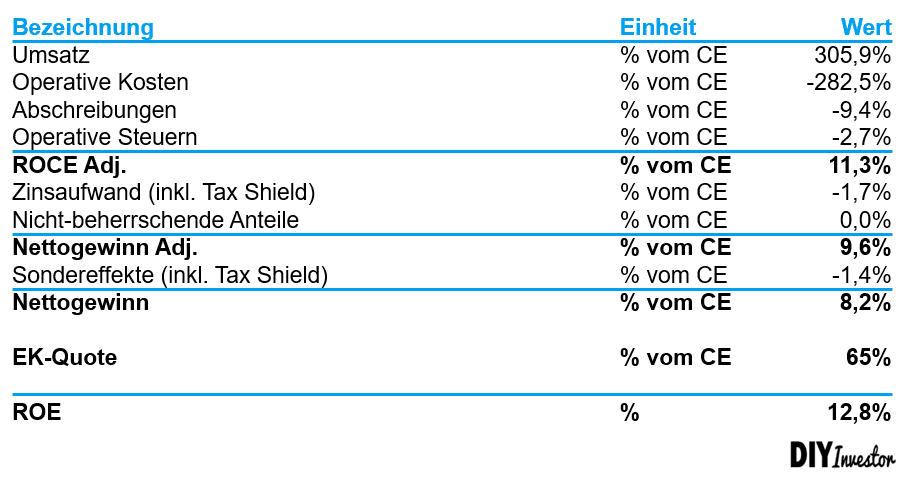

Zu Beginn der 2010er Jahre erzielte das Unternehmen (beide Divisionen zusammengenommen) außerdem eine recht akzeptable Kapitalrendite. Hier einmal die Darstellung bzw. Berechnung für das Jahr 2013:

Oder alternativ:

ROCE = NOPAT-Marge x Kapitalintensität = NOPAT / Umsatz x Umsatz / Capital Employed = 3,7% x 3,1 = ~11,3%

Wie man den Zahlen entnehmen kann, betrug der ROCE für das Jahr 2013 ca. 11%, der Return on Equity lag sogar bei 12,8%.

Aufgrund der relativ geringen Kapitalintensität (Leoni erwirtschaftete mit jedem eingesetzten EUR Kapital ca. 3 EUR Umsatz) schaffte es das Unternehmen also damals, trotz einer relativ geringen operativen Marge (nach Steuern nur 3,7%) eine zweistellige Kapitalrendite zu erwirtschaften.

Wachstumsstrategie und abnehmende Ertragsqualität ab 2013

Das änderte sich allerdings in den Folgejahren nachhaltig, nachdem Vorstand und Aufsichtsrat im Jahr 2013 eine Globalisierungsstrategie, insbesondere für die Division Wiring Systems, verabschiedet hatten.

Hier einmal die entsprechende Strategieformulierung aus dem Geschäftsbericht des Jahres 2014:

Die Formulierung enthält im Grunde genommen zwei für uns relevante Aspekte:

- Die Division sollte sich analog zur unternehmensweiten Strategie zukünftig global aufstellen

- Der Umsatz sollte mittelfristig ungefähr gleichverteilt aus Europa, Asien und Amerika kommen (wie bereits gezeigt, wurden die Systeme in 2013 noch zu ca. 70% in Deutschland und dem restlichen Europa abgesetzt)

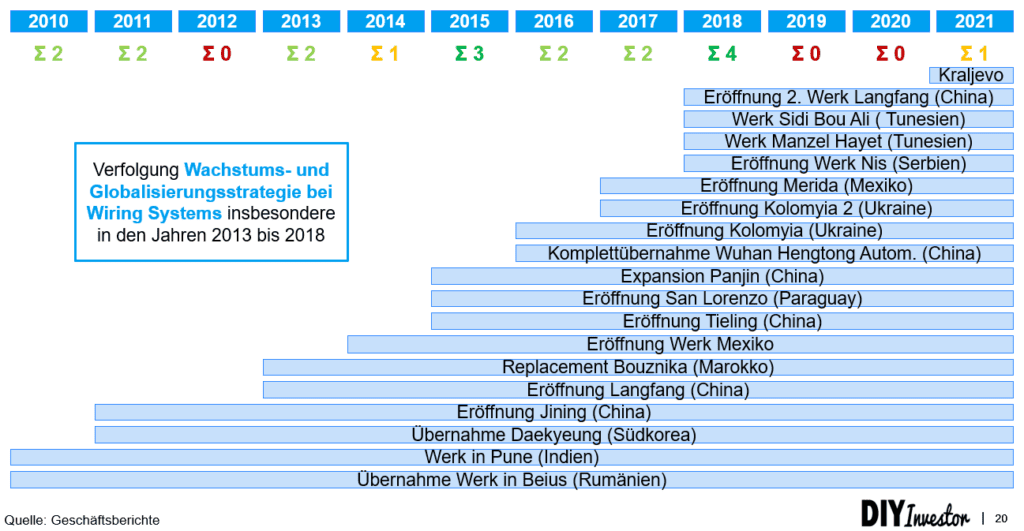

Aus diesem Grund wurde in den Folgejahren die Investitionen in neue Werke massiv hochgefahren. Laut der verschiedenen Geschäftsberichte wurden zwischen 2013 und 2018 im Durchschnitt jährlich 2 bis 3 neue Werke gebaut und in Betrieb genommen:

Der Fokus der Expansionsstrategie lag, wie der Darstellung zu entnehmen, hauptsächlich auf Asien (China, Südkorea, Indien), Lateinamerika (Mexiko, Paraguay), Nordafrika (Marokko, Tunesien) und Osteuropa (Rumänien, Serbien, Ukraine).

Alles Regionen bzw. Märkte, in denen man sich erstmal zurecht finden, d.h. Netzwerke zu Baufirmen aufbauen, qualifiziertes Personal rekrutieren bzw. schulen, Zulieferer identifizieren oder Kunden akquirieren muss.

Was ich sagen will: Auf dem Papier liest sich das immer leichter, als es in der Realität dann tatsächlich ist. Allerdings muss man auch dazusagen, dass die Investitionssumme für ein neues Werk im Vergleich zu anderen Branchen noch relativ überschaubar ist.

Damit ihr ein besseres Gefühl für den Umfang dieser Expansionen bekommt, hier einmal beispielhaft die Eckdaten des Werks in Tieling, China (2015):

- Umfang: Gebäude und Produktionslinien

- Gesamt-Invest: ~35 Mio. EUR

- Gesamtfläche: ~25.000 m²

- Anzahl Mitarbeiter: ~2000 FTE

- Produktionskapazität (im 24 / 7-Betrieb): ~900 Bordnetzsysteme pro Tag

Bei einer unterstellten Betriebszeit von 8.000 Stunden pro Jahr (entspricht ca. 330 Tagen) wären das also ca. 300.000 Systeme pro Jahr, was zufälligerweise ungefähr der Kapazität eines typischen Automobilwerks (einer Produktionslinie) entspricht. Das VW-Werk in Zwickau beispielsweise, wo der ID.3 produziert wird, schaffte Stand November 2022 ca. 7.000 Fahrzeuge pro Woche, allerdings nach meinem Verständnis ohne Wochenendschichten und noch nicht auf konsistenter Basis (Quelle: Electrive.net).

Durch den Bau dieser neuen Werke und der damit verbundenen Aufträge legte der Umsatz der Division im Zeitraum von 2011 bis 2018 um durchschnittlich 7% pa zu (CAGR). Wie aus der folgenden Abbildung allerdings auch ersichtlich wird, nahm der operative Gewinn (EBIT) im gleichen Zeitraum um durchschnittlich 8% pa ab. In der Konsequenz wurde im Jahr 2018 nur noch eine Marge i.H.v. ca. 2,5% erwirtschaftet (versus >7% in 2011):

Alleine diese Entwicklung für sich genommen stellt bereits ein erstes Warnsignal dar.

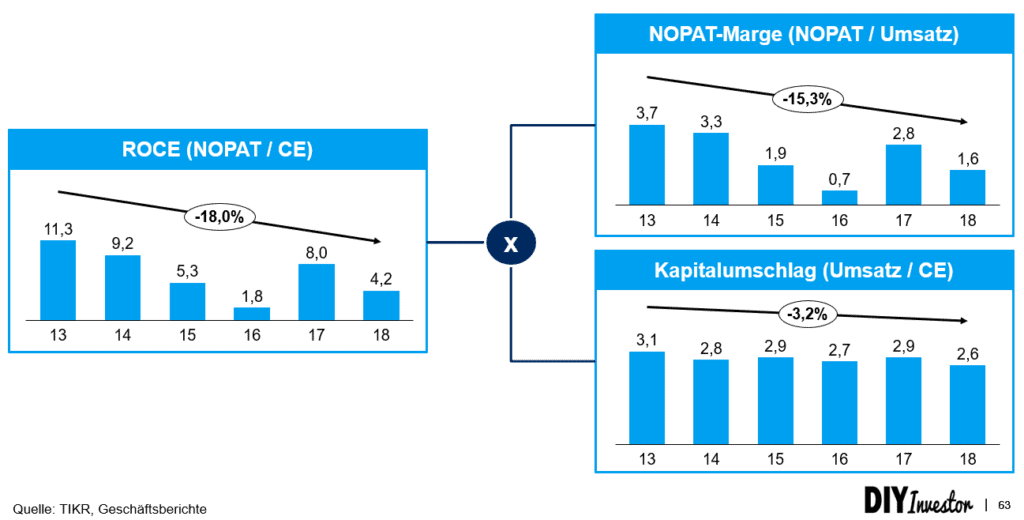

Wenn wir uns dann zusätzlich nochmal die Entwicklung der Kapitalrendite bzw. des ROCE ansehen, dann stellen wir fest, dass nicht nur eine Erosion der operativen Marge, sondern darüber hinaus auch eine Verschlechterung der Kapitalproduktivität stattgefunden hat:

Anmerkung: Der NOPAT lässt sich vereinfacht so ermitteln: NOPAT = EBIT x (1 – Steuersatz).

Diese negative Margen- und ROCE-Entwicklung lässt auf mehrere mögliche Ursachen schließen (vermutlich keine erschöpfende Liste):

- Es handelte sich um ein sehr wettbewerbsintensives Geschäft mit einer langfristigen Preiserosion (hervorgerufen durch Wettbewerber in Niedriglohnländern)

- Die Produktivität und Kosteneffizienz der neuen Werke in Asien, Amerika und Osteuropa konnte mit den bestehenden Werken nicht konkurrieren (Lernkurve etc.)

- Die Invest-Budgets für den Bau der neuen Werke wurden regelmäßig überschritten

- Das Unternehmen hatte kein effizientes Bestands- bzw. Working Capital-Management

- etc.

Die erste Vermutung: Es spielen mutmaßlich alle genannten Ursachen eine gewisse Rolle. Schauen wir aber mal, was die Berichte der Leoni AG (und andere Informationsquellen) so an Zusatzinformationen preisgeben.

Wesentliche Ursachen der abnehmenden Ertragsqualität in der Division Wiring Systems

In den Aktionärsbriefen des Vorstands sowie auch den regelmäßigen Berichten des Aufsichtsrats lassen sich in der Tat einige Hinweise bzgl. der wesentlichen Geschäftsvorfälle der einzelnen Geschäftsjahre finden (inkl. einiger Erläuterungen der verschlechterten Ergebnissituation). Basierend auf diesen Informationen können (mindestens) vier wesentliche Ursachen für die Verschlechterung der Ertragsqualität definiert werden:

- Ein singulärer Fokus auf Umsatzwachstum

- Operative Probleme in der Produktion (insbesondere im Hinblick auf den Ramp-up der neuen Werke)

- Fehlende Transparenz und Steuerungsmechanismen

- Häufige Wechsel im Top-Management (zwar ggf. eng mit den Ursachen 1-3 verwoben, nichts desto trotz ein klares Warnsignal)

Im Folgenden gehe ich einmal etwas detaillierter auf die einzelnen Ursachen ein.

Vertrieb: Singulärer Fokus auf Umsatzwachstum

Im Geschäftsbericht 2018 nimmt der damals ganz neu im Amt befindliche CEO Aldo Kamper in seinem Shareholder Letter relativ deutlich Stellung zum Thema “Wachstum um jeden Preis”. Dort heißt es wortwörtlich:

In our Wiring Systems Division, whose business growth has recently significantly outpaced the market, we shall in future be more selective in accepting new projects with respect to their profitability. Initially, we intend thereby to raise the quality of earnings and cash flow as well as to limit expansion-related risks. – Geschäftsbericht Leoni AG 2018

Heißt mit anderen Worten: Um das durch den Vorstand vorgegebene (explizit oder implizit formulierte) Wachstumsziel zu erreichen, hat die Vertriebsmannschaft der Division vermutlich bei verschiedenen Ausschreibungen den Wettbewerb mit Preisen unterboten, zu denen kein profitables Wirtschaften mehr möglich war. In der internen Investitionsrechnung wurden die Projekte dann vermutlich “schöngerechnet”. (So oder so ähnlich habe ich es jedenfalls in einer anderen Situation selbst schonmal miterlebt bzw. beobachtet.)

In der Zeit zwischen 2013 und 2018 wurde der Fokus also zu stark auf das Umsatzwachstum gelegt und die Profitabilität bzw. Ertragsqualität der gewonnenen Aufträge wurde nicht ausreichend bzw. gar nicht berücksichtigt… was natürlich angesichts der Vorlaufzeit für Planung, Bau, Ramp-up der Werke etc. erst ein paar Jahre nach dem Gewinn der jeweiligen Ausschreibung sichtbar wurde (also zu einem Zeitpunkt, zu dem ggf. bereits eine Vielzahl weiterer Aufträge mit ähnlichen Economics in den Büchern standen).

Operations: Probleme in der Produktion

Ein weiteres Problem bestand im Bereich der Produktion… und zwar offenbar sowohl mit der Produktivität als auch den Fähigkeiten der Mitarbeiter.

Zur Produktivität: Der Umsatz je Mitarbeiter nahm zwischen 2013 und 2018 um ca. 3% pro Jahr ab (von ca. 64.000 EUR auf ca. 55.000 EUR), und das vor dem Hintergrund des signifikanten Aufbaus von Mitarbeitern in Niedriglohnländern oder “Best Cost Countries” wie China, Indien, Mexiko oder Rumänien im gleichen Zeitraum.

Im Geschäftsbericht von 2018 ist von einer “verschlechterten Performance in den Werken” und einer “Nichterreichung der Performanceziele” die Rede.

Aufgrund der schlechten Kostenperformance setzte Leoni im Jahr 2018 ein Kostenprogramm mit dem Namen “Value21” auf, in dessen Zuge innerhalb von 3 Jahren nachhaltig 500 Mio. EUR eingespart und 2.000 Mitarbeitende abgebaut werden sollten.

Zu den Fähigkeiten: Sowohl in 2015 als auch in 2018 / 19 gab es Probleme mit der rechtzeitigen Fertigstellung von Aufträgen:

- In 2014 mussten ca. 20 Mio. EUR Sonderkosten wegen vermasselter Produktstarts gebucht werden

- In 2015 mussten Mitarbeiter aus Serbien über einen längeren Zeitraum in Rumänien aushelfen, um die dortig aufgelaufenen Aufträge abzuarbeiten

- In 2018 gab es “extensive Probleme” mit einem Produktstart in Merida, Mexiko. Das ging am Ende so weit, dass der mit dem betreffenden Automobilkunden geschlossene Liefervertrag nur “mit substanziellen Zusatzkosten” erfüllt werden konnte (ich kann hier nur spekulieren: Ggf. musste eine Ersatzbeschaffung von einem Wettbewerber organisiert werden, um den Schaden auf Seiten des Kunden zu minimieren). Die Kosten werden zwar nicht im Detail aufgeschlüsselt. Es scheint sich – die Jahre 2018 und 19 zusammengenommen – aber mindestens um einen hohen zweistelligen, wenn nicht sogar dreistelligen Millionenbetrag gehandelt zu haben

Auf das Thema “Mexiko und die Folgen” gehe ich weiter unten im Deep Dive zu den Jahren 2018 und 2019 aber nochmal etwas genauer ein.

Finanzen und IT: Fehlende Transparenz und Steuerungsmechanismen

Neben den Problemen in der Produktion hatte auch die IT- bzw. die Finanzabteilung mit der schnellen (und internationalen) Expansion zu kämpfen.

An vielen Stellen wurden Defizite in den Steuerungsmechanismen sowie den internen Reportingsystemen offensichtlich.

Z.B. konnten aufgrund fehlender Steuerungsmechanismen Aufträge für das Werk in Rumänien nicht korrekt gebucht werden (2014). Die fehlende Transparenz in den internen Reporting-Systemen (kein SAP) führte in 2016 zu einem größeren Betrugsfall (40 Mio. EUR Schaden) sowie in 2018 / 19 zu mehreren Gewinnwarnungen.

Hier ein paar Details dazu (wieder aus den Geschäftsberichten entnommen):

- In Rumänien wurden mehr Aufträge angenommen, als abgearbeitet werden konnten (von vielen Seiten Aufträge an das rumänische Werk), Leoni hatte wohl die „Projektvielfalt nicht im Griff“

- In 2016 gab es einen größeren Betrugsfall (Schaden ca. 40 Mio. EUR) zurückzuführen auf fehlende Prozesse, mangelhafte IT-Sicherheit sowie fehlende Awareness bei den Mitarbeitenden

- Ganz generell gab es Probleme mit der Transparenz und der zeitgerechten Bereitstellung von Informationen in internen Reportingstrukturen (erwähnt im GB 2018)

- Es gab offenbar bisher kein SAP-System im Finanzbereich

To resolve our problems with transparency and timely provision of information in our internal reporting system, we are stepping up installation of an SAP system, especially in the area of finance, that will incur additional costs. – Shareholder Letter im Geschäftsbericht 2018

Und hier noch der vielleicht wesentlichste Punkt von allen: Das Unternehmen bzw. die Entscheider hatte keine Transparenz bzgl. der aktuellen und zukünftigen Auftragslage. Das galt selbst in der kurzen Frist und ist an zwei sehr kurzfristig erfolgten Gewinnwarnungen festzumachen:

- Im Oktober 2018 (also 2 Monate vor Geschäftsjahresende) musste Leoni nochmal die Prognose für das Gesamtjahr nach unten korrigieren

- Im März 2019 musste die nur einem Monat zuvor abgegebene Prognose für das Jahr 2019 bereits kassiert werden (in der Folge musste der damalige CFO seinen Hut nehmen)

Zur Ad-hoc-Mitteilung / Gewinnwarnung im März 2019 schreibt Produktion.de am 18.03.:

Derzeit gebe es in der Bordnetzsparte an einigen Standorten eine bedeutende “Intransparenz hinsichtlich Kostenentwicklungen und künftiger Auftragslage”, stellte auch das Unternehmen fest. – Artikel auf Produktion.de

Personal: Häufige Management-Wechsel

Als Konsequenz aus der schlechten Performance wurde das Top-Management zwischen 2015 und 2019 i.W. auf allen wesentlichen Positionen (CEO, CFO, Divisionsleiter) mehrmals ausgetauscht (auch und gerade in besonders kritischen Situationen).

Hier einmal eine grafische Übersicht der Personalveränderungen auf Basis der Informationen aus den Geschäftsberichten:

Bei der Betrachtung des Zeitstrahls fallen mehrere Dinge ins Auge.

Zum einen – und das ist denke ich größtenteils nachvollziehbar – führten die operativen Probleme in der Division Wiring Systems in 2015 sowie auch die mit den Gewinnwarnungen in 2018 / 19 zusammenhängenden Steuerungsprobleme jeweils zu einer Ablösung des verantwortlichen Managers.

Des weiteren fällt auf, dass insbesondere auf den beiden Top-Positionen (CEO und CFO) relativ häufige Personalwechsel stattgefunden haben. Darüber hinaus war eine der beiden Positionen regelmäßig entweder unbesetzt oder wurde interimsmäßig durch den jeweils anderen Top-Vorstand geführt (2015 / 16 Bellé CEO und Interim-CFO, 2018 Gadesmann CFO und Interim-CEO, 2019 CFO-Posten teilweise unbesetzt).

Es handelt sich hier zwar in gewisser Weise um ein Henne-Ei-Problem. Aus der Sicht eines Investors mit einem gewissen Return-Anspruch spielt die Ursache der Probleme allerdings nur eine eher nachrangige Rolle. Daher können die regelmäßigen Chefwechsel von uns im Grunde genommen nur so hingenommen und als Red Flag für ein potenzielles Investment angesehen werden.

Deep Dive Problemjahre 2018 und 2019

Bevor wir zur Situationsbeschreibung zum Ende des Geschäftsjahres 2019 kommen und damit auf den zweiten Teil dieser Fallstudie überleiten, möchte ich noch einmal etwas detaillierter auf die Entwicklungen in den Jahren 2018 und 2019 eingehen.

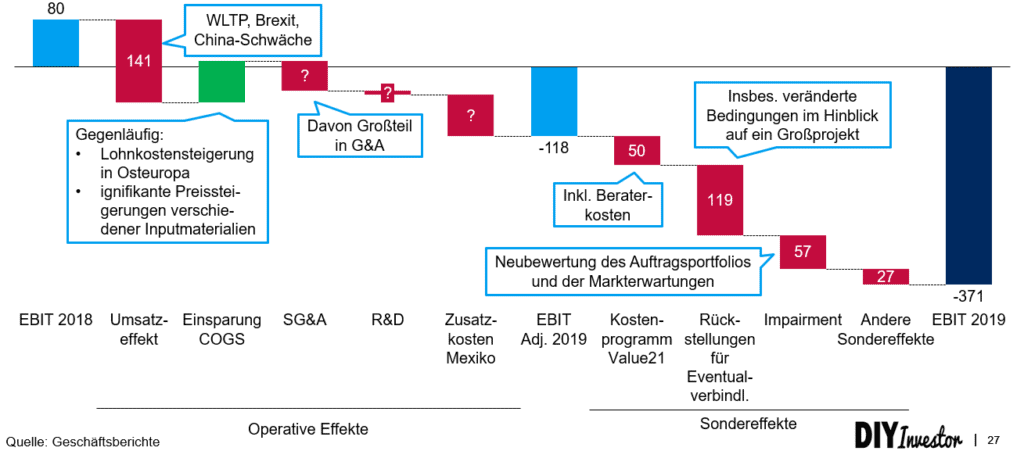

In der zweiten Hälfte des Geschäftsjahres 2018 sowie der ersten Hälfte des Geschäftsjahres 2019 wurde die Leoni AG nämlich mit einer ganzen Reihe an Problemen konfrontiert, die im Endeffekt zu einer EBIT-Veränderung in der Größenordnung von 450 Mio. EUR und einem mehr oder weniger ernsten Liquiditätsengpass führten (wobei ca. 200 Mio. EUR hiervon allerdings im Geschäftsjahr 2019 (noch) nicht zahlungswirksam wurden).

Hier einmal zum besseren Verständnis die EBIT-Überleitung bzw. EBIT-Brücke von 2018 auf 2019 als Wasserfall-Chart (teilweise indikativ, da genaue Aufteilungen nicht öffentlich verfügbar sind):

Fangen wir einmal mit der linken Seite der Abbildung an.

Wie dem Wasserfall zu entnehmen ist, hatte die Leoni AG im Bereich Wiring Systems zunächst einmal mit einer ganzen Reihe an negativen Marktentwicklungen zu tun (WLTP, Brexit, China-Schwäche). Dazu kamen steigende Personalkosten, insbesondere in Osteuropa, Preissteigerungen verschiedener Inputmaterialien (Rohstoffe, Hilfs- und Betriebsstoffe etc.) sowie das weiter oben bereits angesprochene massive operative Problem im Werk Merida in Mexiko, welches bereits im 2. Halbjahr des Jahres 2018 negativ zu Buche schlug.

Was bei einer genaueren Betrachtung der weiteren operativen Kosten noch auffällt (allerdings müssen wir uns hierfür wieder hoch auf die Konzernebene bewegen): Der Verwaltungsaufwand (SG&A) sowie auch der Aufwand für Forschung und Entwicklung (R&D) nahmen in 2019 trotz abnehmender Umsatzzahlen teils signifikant zu:

- Vertriebsaufwand: +17 Mio. EUR (von 264 Mio. auf 281 Mio. EUR)

- Genereller Verwaltungsaufwand: +49 Mio. EUR (von 286 Mio. auf 335 Mio. EUR)

- Aufwand für Forschung und Entwicklung: +11 Mio. EUR (von 150 Mio. auf 161 Mio. EUR)

Wenn wir die 11 Mio. EUR für Forschung & Entwicklung einmal außen vor lassen, dann sprechen wir hier immernoch von ca. 65 Mio. EUR an zusätzlichen Aufwendungen, größtenteils entstanden im eigentlich produktions- und damit wertschöpfungsfernen administrativen Verwaltungsbereich.

Weiteres Indiz dafür, dass im Unternehmen irgendetwas ganz und gar nicht mit rechten Dingen zuging: Das Strategieprogramm “Value21” wurde im November 2018 vorgestellt bzw. im März 2019 konkretisiert. Zum Ende des GJ 2019 waren allerdings grob 2.200 Mitarbeitende mehr auf der Payroll als zum Jahresanfang (und nicht wie geplant 2.000 weniger).

Auch dieser Umstand lässt sich eigentlich nur über die bereits angesprochene „signifikante Intransparenz hins. Kostenentwicklung und zukünftige Auftragslage“ erklären (mit etwas Fantasie).

Alles zusammengenommen führten die Effekte zu einer Verschlechterung des EBIT – wohlgemerkt noch vor der Berücksichtigung der Sondereffekte – um ca. 200 Mio. EUR (von +80 auf -118 Mio. EUR).

Dazu kamen dann nochmal ca. 250 Mio. EUR an Sondereffekten, davon ca. 200 Mio. EUR an nicht unmittelbar zahlungswirksamen Rückstellungen (vermutlich für in den Jahren 2020 ff. noch erwartete Verluste aus dem Merida-Projekt) sowie außerplanmäßige Abschreibungen im Zusammenhang mit der Neubewertung des Auftragsportfolios und der Markterwartungen.

Wie stand das Unternehmen also nun am Ende des Jahres 2019 da?

Situation der Leoni AG Ende 2019: Entstehender Liquiditätsengpass

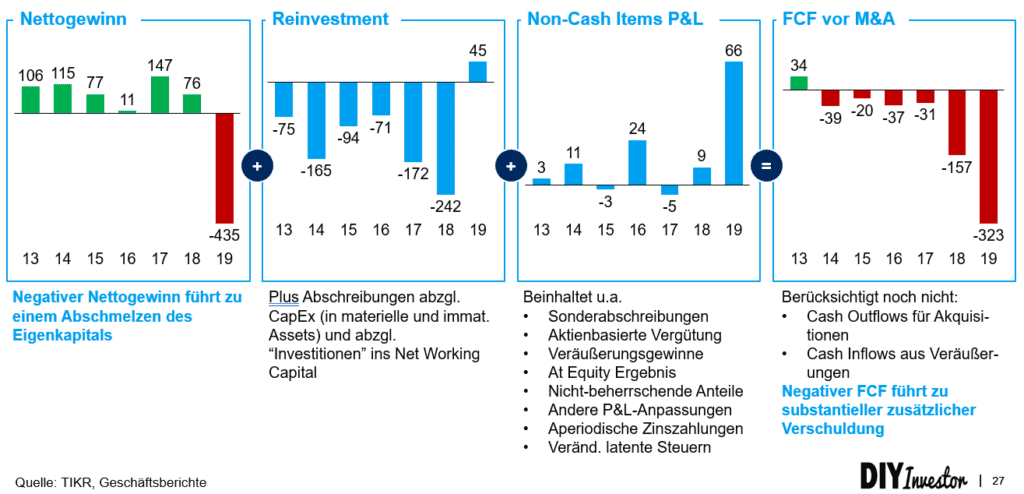

Bevor wir auf die Situation zum Ende des Geschäftsjahres 2019 eingehen, im Folgenden nochmal eine summarische Zusammenfassung der Ergebnisse aus ca. 6 Jahren Missmanagement:

Zwar wurden die großen Probleme im Ergebnis erst in 2019 wirklich deutlich und sichtbar (bis dahin gab es ja erstmal nur einen gewissen Abwärtstrend).

Wenn wir uns allerdings einmal die Entwicklung des freien Cash Flow (vor M&A) ansehen, dann stellen wir fest, dass dieser aufgrund der regelmäßigen Überinvestitionen bereits seit 2014 durchgängig negativ war… wobei in den Jahren von 2013 bis 2018 “on top” auch noch eine Dividende i.H.v. ca. 35 Mio. EUR pro Jahr (Durchschnittswert) ausgeschüttet wurde.

Ein regelmäßiger negativer freier Cash Flow muss natürlich auch irgendwie gegenfinanziert werden. Bei Leoni geschah das im Laufe der Zeit regelmäßig über die Aufnahme neuer Schulden im Rahmen der vorhandenen Kreditlinien (die wohlgemerkt in 2018 nochmal um ca. 500 Mio. EUR erhöht wurde)… vermutlich auch nicht die beste Art der Finanzierung.

Konsequenterweise wurde diese Entwicklung irgendwann auch in den relevanten Verschuldungskennzahlen sichtbar. Hier einmal die Entwicklung des von der Leoni AG genutzten Gearing-Ratios (definiert als Nettofinanzverschuldung / Eigenkapital):

Wie man der Grafik entnehmen kann, hielt sich der Anstieg des Gearing-Ratios trotz des negativen Cash Flows in den Jahren 2013 bis 17 noch sehr im Rahmen und der Zielwert i.H.v. 50% wurde nicht erreicht. In 2018 allerdings wurde die magische 50%-Marke bereits im ersten Quartal leicht angekratzt und im zweiten Quartal schließlich zum ersten Mal überschritten.

Danach ging es Schlag auf Schlag und die Verschuldungsquote nahm quasi von Quartal zu Quartal immer weiter zu bis sie schließlich zum Ende des Geschäftsjahres 2019 hin einen Wert von fast 200% erreichte (also der Vierfache des Zielwerts). Die verfügbaren Kreditlinien waren zu diesem Zeitpunkt bereits ca. zur Hälfte in Anspruch genommen (was einem Betrag von ca. 500 Mio. EUR entsprach). Die EK-Quote lag Ende 2019 noch bei mageren ~18%.

Kein Wunder also, dass der Aufsichtsrat bereits vor Ende des Geschäftsjahres und mit dem Ausblick auf 2020 (in dem Geschäftsjahr mussten ca. 196 Mio. EUR an Schuldscheindarlehen zurückgezahlt bzw. refinanziert werden) ein ernstes Liquiditätsproblem am Horizont aufziehen sah. Diskutiert und i.W. auch beschlossen wurden im Laufe des Jahres 2019 die folgenden Gegenmaßnahmen:

- Aussetzung der Dividende für die Jahre 2018 (Mittelabfluss wäre gewesen in 2019) und 2019 (Mittelabfluss wäre gewesen in 2020)

- Erhöhung der Liquidität um insgesamt 200 Mio. EUR

- Beauftragung eines IDW S6 Sanierungsgutachtens als Hilfsmittel für die Diskussion mit dem Kapitalmarkt bzw. den Kreditgebern

- Beschluss über den Carve-Out und den späteren Verkauf / IPO der Division Wire & Cable Solutions

Wesentliche Take Aways Post-Mortem-Analyse Leoni AG

Leoni ist ein Zulieferer mit Fokus auf die Produktion von Kabeln und Bordnetzsystemen insbesondere für die Automobilindustrie.

In 2013 war das Unternehmen, welches aus den zwei Divisionen Wiring Systems und Wire & Cable Solutions besteht, mit einer leicht zweistelligen Kapitalrendite noch sehr gut aufgestellt.

Was folgte war in den Jahren bis 2018 / 19 eine internationale Wachstumsstrategie, in deren Zuge sich zwar der Umsatz kontinuierlich um ca. 7% pa erhöhte, gleichzeitig das operative Ergebnis allerdings um ca. 8% pa abnahm.

Über die Zeit kam es außerdem immer wieder zu operativen Problemen mit der Abarbeitung von Aufträgen, was auf unzureichende Steuerungsmechanismen, Controllingsysteme und Reportingstrukturen zurückgeführt werden konnte. Im Zuge dieser teilweise mit horrenden Kosten verbundenen Probleme mussten reihenweise Manager aus der ersten Reihe ihren Hut nehmen. Die Positionen des CEO und des CFO wurden über längere Zeiträume von ein und derselben Person interimsweise geführt oder waren stellenweise auch gar nicht besetzt.

Im Ergebnis war der freie Cash Flow (vor M&A) aufgrund der operativen Probleme sowie der hohen Wachstumsinvestitionen seit 2014 durchgehend negativ, was schlussendlich zum Ende des Geschäftsjahres 2019 zu einem starken Anstieg der Verschuldung und einer sich andeutenden Liquiditätskrise führte.

Für sich allein genommen hätte vermutlich jedes der Probleme adressiert und kurz- bis mittelfristig gelöst werden können und ein Investor hätte dem keine weitere Beachtung schenken müssen.

Das Zusammenspiel von fehlenden Prozessen, Intransparenz bzgl. der Kosten- und Auftragsentwicklung, Managern mit fehlenden Skills oder zu geringer Tenure in ihrer Position, unprofitablen Projekten, neuen und unbekannten Märkten etc. führte allerdings am Ende zu einem toxischen und für das Unternehmen lebensbedrohlichen Cocktail.

Meine Sichtweise heute – also nach dem Erstellen dieser Analyse: Ein vorsichtiger und verlustaverser Investor hätte schon damals vermutlich die Finger von der Leoni AG gelassen.

2 Kommentare zu „Post-Mortem-Analyse Leoni AG Teil 1: Wachstumsstrategie und operative Probleme (~2013-19)“

Eine super aufschlussreiche Fallstudie, sehr erhellend. Vielen Dank. Man lernt doch immer gut aus Negativbeispielen….

Hi Cornelia, danke dir für das Feedback! 🙂