In dieser Woche fand wieder das deutsche Eigenkapitalforum statt… diesmal komplett online. Beim Verfolgen der Präsentationen ist mir wieder einmal aufgefallen, wie irreführend die Entwicklungen von Umsatz, Gewinn, Usern, Abonnenten oder was auch immer teilweise dargestellt werden. Ich muss sagen: Mit der Art der Visualisierung von Daten (z.B. im Rahmen einer Präsentation) kann man beim Betrachter einerseits sehr viel Klarheit schaffen, man kann ihn andererseits aber auch bewusst (oder unbewusst) in die Irre führen… ohne dabei direkt zu lügen natürlich, denn es geht ja “nur” um eine alternative Darstellung von Fakten.

In diesem Artikel werfen wir einmal einen Blick auf ein paar der für uns Investoren relevantesten Arten, mit denen Unternehmen uns mit den schönen grafischen Darstellungen in ihren Investorpräsentationen auf die falsche Fährte schicken können.

Individuelle Skalierungen

Eine der einfachsten Möglichkeiten, um eine zeitliche Entwicklung irreführend darzustellen, besteht darin, mit der Skalierung der y-Achse z.B. eines Balken- oder eines Liniendiagramms zu spielen.

In den meisten Fällen reicht die y-Achse von 0 bis zu einem Maximalwert, der den Bereich der Daten umfasst. Um gewisse Unterschiede besser hervorzuheben, wird die Skalierung der Achse durchaus auch schonmal angepasst. Im Extremfall kann diese Technik allerdings die Unterschiede in den Daten viel größer erscheinen lassen, als sie de facto eigentlich sind.

Nehmen wir einmal ein ganz simples Beispiel. Die drei folgenden Diagramme basieren auf exakt der gleichen Datenbasis (z.B. einer Umsatzentwicklung), verwenden aber unterschiedliche Skalierungen der y-Achse für die Darstellung:

Auf der linken Seite haben wir die y-Achse auf einen Bereich von 4,5 bis 5,5 beschränkt. Es scheint, als würde der Umsatz sehr stark schwanken. Allein die Abnahme von 2018 auf 2019 scheint mehr als 60% zu betragen. Diese Technik wird in der Praxis oft verwendet, um das Umsatz- und Gewinnwachstum größer aussehen zu lassen, als es eigentlich ist.

Reales Beispiel: Skalierung der y-Achse

Schaut euch in diesem Zusammenhang auch mal die folgende Darstellung eines deutsches Small Caps an (wie beim Eigenkapitalforum präsentiert):

Zwar sind sowohl Umsatz als auch EBITDA Adj. in der Tat stark angestiegen… ein Wachstum von ~15% ist schon ganz beachtlich. Die Darstellung suggeriert jedoch mindestens eine Verdopplung.

(Auf die Tatsache, dass es sich beim dargestellten EBITDA tatsächlich um den so genannten “EBITDA Adjusted”, also einen um Einmaleffekte korrigierten EBITDA handelt, möchte ich hier gar nicht erst eingehen.)

Eine weitere Motivation für das Management, gerade in Zeiten starker Volatilität, könnte es sein, eine gewisse Kontinuität bzw. Stabilität zu vermitteln. Dies gelingt grafisch ganz leicht über die Verlängerung der y-Achse nach oben (in der Grafik bis hin zu einem Wert von 20, obwohl das Umsatzniveau in jedem der betrachteten Jahre unterhalb von 6 verbleibt).

Tatsächlich ist das Geschäft eines, welches über die Zeit zwar etwas schwankt, allerdings weder als wirklich stabil noch als extrem volatil bezeichnet werden kann (wie die rechte Seite der Darstellung zeigt.

Willkürliche Formate

In eine ganz ähnliche Richtung geht die Auswahl willkürlicher Formate für die Darstellung von Zeitreihen oder anderen Daten. Im Grunde genommen sprechen wir hier über eine Stauchung bzw. Dehnung der Diagramme entlang der einen oder anderen Achse.

Wie ihr am folgenden Beispiel sehen könnt, kann das beim Betrachter zu ganz unterschiedlichen Schlussfolgerungen führen:

Während das Wachstum auf der rechten Seite recht steil erscheint, wirkt es in der mittleren Darstellung eher moderat.

Bevor wir voreilige Schlüsse ziehen, sollten wir uns also ansehen, ob eine der Achsen unter Umständen übermäßig gestaucht oder gedehnt wurde.

Kumulative Diagramme

Eine weitere weit verbreitete Möglichkeit der Irreführung liegt in der kumulativen Darstellung von Daten, weil auf diese Weise ein kontinuierliches Wachstum suggeriert werden kann.

Da es bei Finanzdaten die Konvention gibt, Vergangenheitsdaten nach Geschäftsjahren bzw. -quartalen darzustellen, wird die kumulative Darstellung von Unternehmen vor allem in den folgenden Fällen verwendet:

- für die Entwicklung der relevanten operativen KPIs, wie z.B. der monatlichen Downloads, der Anzahl verkaufter Einheiten etc.

- für die Darstellung erwarteter finanzieller KPIs, z.B. erwarteter kumulativer Cash Flow im Planungszeitraum

Wie ihr am folgenden fiktiven Beispiel sehen könnt, suggeriert die kumulative Darstellung auf der rechten Seite ein kontinuierliches Wachstum, obwohl sich der Umsatz de facto in einem längerfristigen Abwärtstrend befindet (linke Seite):

Der Vorteil der kumulativen Darstellung: Solange der KPI selbst nicht negativ werden kann und eine Addition sinnvoll erscheint – was für Umsätze, Downloads, Seitenaufrufe etc. ja der Fall ist -, werden die kumulierten Werte über die Zeit immer weiter wachsen.

Wenn uns eine kumulative Darstellung eines wesentlichen KPIs über den Weg läuft, sollten wir also generell vorsichtig sein und ganz genau hinsehen, was die Daten uns sagen.

Maskieren von Trends

Bisher haben wir uns relativ unabhängig von der Art des Charts damit beschäftigt, auf welchen Wegen Unternehmen ihre Finanzdaten oder operativen KPIs positiver darstellen können, als sie eigentlich sind.

Darüber hinaus haben CEOs, IR- und Kommunikationsabteilungen aber auch die Möglichkeit, die tatsächliche Entwicklung von Trends durch die Nutzung bestimmter Chart-Typen zu maskieren bzw. zu verschleiern. Besonders gut eignet sich für diesen Zweck das so genannte Flächendiagramm (im Englischen Area Chart).

Legt man z.B. die Entwicklungen verschiedener Kostenarten übereinander, wie im folgenden Beispiel auf der linken Seite dargestellt, dann kann man zwar erkennen, dass sich die Marketingaufwendungen über die Zeit erhöht und die R&D-Aufwendungen reduziert haben.

Dass sich die Marketingaufwendungen innerhalb von 3 Jahren aber tatsächlich verdreifacht haben (wie auf der rechten Seite der Abbildung zu sehen), springt einem nicht direkt ins Auge.

In der Regel bietet sich für die Darstellung einer auf verschiedene Einzelaspekte heruntergebrochenen Entwicklung von Umsätzen (z.B. nach Regionen) oder Kosten (z.B. wie dargestellt nach Kostenarten) das Säulen- oder Balkendiagramm an.

Die Darstellung als Flächendiagramm ist eher unüblich und sollte gerade deshalb unsere Aufmerksamkeit erregen.

Exotische Darstellungen und flasche Relationen

Es gab mal eine Zeit, in der waren 3D-Darstellungen ziemlich angesagt und in vielen – auch offiziellen – Präsentationen zu finden. Heutzutage allerdings treffen wir 3D-Effekte – gerade im Kontext einer Investorpräsentation – so gut wie gar nicht mehr an.

Und das aus gutem Grund. 3D-Darstellungen wirken nämlich quasi per Definition irreführend auf den Betrachter.

Nehmen wir einmal beispielhaft ein Kuchendiagramm. Obwohl die in der folgenden Grafik dargestellten Kuchendiagramme auf identischen Daten basieren, erscheint der hervorgehobene Anteil im rechten Chart signifikant größer zu sein, als in der Darstellung links:

Wenn ein Unternehmen also beispielsweise suggerieren möchte, dass die Umsätze des neuesten strategischen Geschäftsfelds (z.B. des Onlinegeschäfte oder der SaaS-Umsätze) bereits nach kurzer Zeit einen signifikanten Anteil ausmachen, dann würde es unter Umständen eine Darstellung als 3D-Kuchendiagramm wählen.

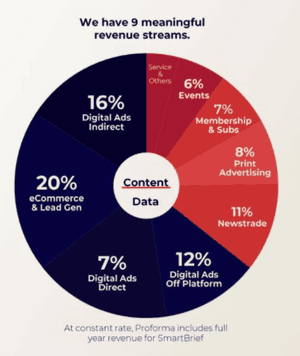

Reales Beispiel: Falsche Relationen in einem Kuchendiagramm

Hier einmal ein reales Beispiel für die Nutzung falscher Relationen. Wie ihr am folgenden Diagramm erkennen könnt, sind die Anteile für “Digitals Ad Indirect” und “Digital Ads Direct” augenscheinlich fast identisch. Die Anteile werden aber mit 16% bzw. 7% angegeben (d.h. eins der dunkelblauen Kuchenstücke müsste eigentlich mehr als doppelt so groß sein, wie das andere):

Darüber hinaus sollte der “Rest”, hier bezeichnet mit “Services and Other”, einem Anteil von ca. 13% entsprechen. Grafisch sieht es allerdings eher nach maximal 5% aus.

Fazit

Unternehmen verfolgen mit ihren Investorpräsentationen einen ganz bestimmten Zweck: Sie möchten die Investoren gerne von ihrer eigenen Geschichte überzeugen (der “Equity Story”) und dem in den Jahres- und Quartalsberichten enthaltenen Zahlenwerk etwas Farbe verleihen.

Manchmal kommt es allerdings vor, dass die Zahlen eine etwas andere Sprache sprechen. In einem solchen Fall kann es schonmal sein, dass Unternehmen kreativ werden und spezielle Tricks und Kniffe nutzen, um die Zahlen in einem anderen Licht erscheinen zu lassen.

Vor allem bei Anpassungen der Skalierung der y-Achse von Grafiken, bei der Nutzung von Flächendiagrammen oder bei 3D-Darstellungen sollten wir als Investoren am besten ganz genau hinsehen.