Eine aktienbasierte Vergütung für das Management wird von Warren Buffett regelmäßig als echte Ausgabe bezeichnet, obwohl es sich dabei unter bestimmten Umständen zunächst nur um eine nicht-zahlungswirksame Aufwandsposition in der Gewinn- und Verlustrechnung handelt (also keinen Cash Outflow).

Dem entsprechend addiert Buffett die aktienbasierte Vergütung im Rahmen seiner eigenen Cash Flow Berechnung (das sind die so genannten Owner Earnings) auch nicht wieder zum Nettogewinn hinzu, sondern behandelt sie wie einen Zahlungsmittelabfluss… wobei auch dieser Ansatz die wahren Kosten einer aktienbasierten Vergütung ggf. noch unterschätzt, wie wir später noch sehen werden.

If options aren’t a form of compensation, what are they? If compensation isn’t an expense, what is it? And if expenses should not go into the calculation of earnings, where in the world should they go? – Warren Buffett 1998

In diesem ersten Artikel zum Thema möchte ich zunächst einmal auf die Funktionsweise der wesentlichen aktienbasierten Vergütungsmodelle eingehen. Im zweiten Teil gehe ich dann auf die Berücksichtigung der aktienbasierten Vergütung im Jahresabschluss sowie die Implikationen auf unsere Finanzmodellierung ein (und in dem Zusammenhang auch auf die Logik hinter Buffett’s Owner Earnings Berechnung).

Intro: LTI und aktienbasierte Vergütung

Fangen wir mal ganz am Anfang an… die typische Managementvergütung von börsengelisteten Unternehmen setzt sich in der Regel aus mehreren Bestandteilen zusammen: Neben einem monatlichen Fixgehalt sowie einer an verschiedene KPIs geknüpften variablen Vergütung (Bonus) gibt es in vielen Fällen als längerfristige Komponente noch ein Anreizprogramm oder Long-Term Incentive Program (LTI oder LTIP).

Ein solches langfristige Anreizprogramm muss dabei nicht notwendigerweise (und wenn, dann nicht ausschließlich) an die Entwicklung des Aktienkurses gekoppelt sein. KPIs wie die Entwicklung der Kapitalrendite (ROCE oder ROIC) oder auch das Erreichen eines nichtfinanziellen Nachhaltigkeitsziels können ebenfalls verwendet werden… bzw. werden in der Praxis ebenfalls verwendet.

Gerade im angelsächsischen Raum ist allerdings eine aktienbasierte Vergütung weit verbreitet. Amazon.com (und auch die anderen großen Tech-Konzerne) sind z.B. bekannt dafür, nur ein sehr moderates Fixgehalt zu zahlen, zusätzlich aber Aktienoptionen (bzw. Restricted Stock Units um genau zu sein) mit einer relativ langen Sperrfrist (Vesting Period) an das Management und die Mitarbeiter auszugeben.

Aktienbasierte Vergütung: Verschiedene Optionen

Generell gibt es nun zwei Möglichkeiten für die Umsetzung bzw. Gewährung einer aktienbasierten Vergütung:

- Aktienbasierte Vergütung durch Barausgleich

- Aktienbasierte Vergütung mit Ausgleich durch Aktien

Diese Einteilung ist auch deshalb relevant, weil beide Optionen bilanziell anders behandelt werden… aber dazu später noch mehr.

Eine aktienbasierte Vergütung in Form eines Barausgleichs wird meist über die Gewährung von Phantomaktien oder so genannten Wertsteigerungsrechten (gleich “virtuelle Optionen” oder “Stock Appreciation Rights”) umgesetzt.

Die Vergütungsmodelle mit Ausgleich durch Aktien wiederum lassen sich je nach Definition in ca. drei bis fünf verschiedene Untergruppen unterteilen, wobei sich Restricted Stocks und Performance Share lediglich durch die zu erfüllenden Voraussetzungen zur Gewährung der Aktien unterscheiden:

- (Echte) Aktienoptionen (Stock Options)

- Restricted Stocks (Restricted Stock Awards und Restricted Stock Units)

- Performance Shares (Performance Share Awards und Performance Share Units)

Die Auswahl des jeweiligen Instruments erfolgt dabei meist in Abhängigkeit von der Zielsetzung (z.B. welche Management-Ebene incentiviert werden soll) und der Unternehmensgröße.

Aktienbasierte Vergütungsmodelle mit einem Ausgleich in Aktien werden im Englischen auch als “equity-settled share-based payments”, Vergütungsmodelle mit einem Barausgleich als “cash-settled share-based payments” bezeichnet.

Gehen wir einmal auf ein paar Details ein, bevor wir uns im nächsten Artikel der Behandlung der aktienbasierten Vergütung im Jahresabschluss widmen.

Sperrfrist bzw. Erdienungszeitraum (Vesting Period)

Was im Grunde genommen alle aktienbasierten Vergütungsmodelle irgendwo gemeinsam haben, ist die so genannte Sperrfrist bzw. der so genannte Erdienungszeitraum (im Englischen als “Vesting Period” bezeichnet).

Praktisch gesehen bedeutet das Vorhandensein einer Sperrfrist eigentlich nur, dass zunächst ein bestimmter Zeitraum verstreichen muss, bevor der Manager bzw. der Mitarbeiter Anspruch auf die gewährte Vergütung hat bzw. diese in Bargeld umwandeln kann (je nach Vergütungsmodell funktioniert das auf eine etwas andere Art und Weise).

Eine solche Sperrfrist beträgt in der Regel mindestens 3 bis 4 Jahre. Manche Unternehmen wie z.B. Amazon.com setzen aber durchaus auch längere Sperrfristen von bis zu 6 oder 7 Jahren fest.

Je nach Ausgestaltung des Vergütungsprogramms kann es außerdem sein, dass je Jahr der Vesting Period ein entsprechender Anteil der gewährten Gesamtvergütung sozusagen erdient wird, d.h. die Aktien also stufenweise zugeteilt werden… bei einer Sperrfirst von 3 Jahren wären das nach dem ersten Jahr also 33%, nach dem zweiten Jahr 67% usw.

Nach Ablauf der Sperrfirst gibt es in vielen Fällen außerdem noch einen so genannten Ausübungszeitraum. Das ist der Zeitraum, innerhalb dessen die Option oder das Recht ausgeübt werden muss, bevor es wertlos verfällt.

Hier einmal eine passende Darstellung aus dem 10-K von Polo Ralph Lauren:

Beispiel Vesting Schedule; Quelle: 10-K Ralph Lauren

Schauen wir nun einmal etwas detaillierter auf die einzelnen Optionen.

Aktienbasierte Vergütung durch Barausgleich

Phantomaktien (“Phantom Shares”)

Bei Phantom Stocks handelt es sich um eine aktienbasierte Vergütung, die auf dem Wert einer bestimmten Anzahl von Aktien zu einem bestimmten Zeitpunkt basiert.

D.h. einfach ausgedrückt bekommt der zum Erhalt des LTI berechtigte Manager / Mitarbeiter (z.B. alle bis zur Führungsebene 2 oder 3) nach Ablauf eines bestimmten vertraglich festgelegten Zeitraums – sollte er dann noch dem Unternehmen angehören – einen Bonus in Höhe des Wertes der vertraglich festgelegten Anzahl an Aktien zu dem Zeitpunkt ausbezahlt:

Bonus / LTI = Festgelegte Aktienanzahl (laut LTI-Plan) x Aktienkurs zum Zeitpunkt der Auszahlung

Phantomaktien sind also im Grunde genommen nichts anderes als vertragliche Vereinbarungen zwischen Unternehmen und Managern über eine Bonuszahlung, deren Höhe auf dem Aktienkurs zu einem bestimmten Zeitpunkt basiert.

Virtuelle Aktienoptionen bzw. Wertsteigerungsrechte (“Stock Appreciation Rights”)

Virtuelle Aktienoptionen bzw. Wertsteigerungsrechte (“Stock Appreciation Rights” oder SARs) gewähren dem berechtigten Manager / Mitarbeiter im Gegensatz zur Phantomaktie in der Regel eine Barzahlung, die auf dem Wertzuwachs einer bestimmten Anzahl von Aktien über einen bestimmten Zeitraum basiert.

Wie bei den Phantomaktien erfolgt die Auszahlung normalerweise in bar, kann aber auch in Aktien erfolgen. SARs können außerdem oft jederzeit nach Ablauf der Sperrfrist ausgeübt werden, d.h. der Manager selbst hat ggf. einen gewissen Einfluss auf die tatsächliche Höhe der Vergütung.

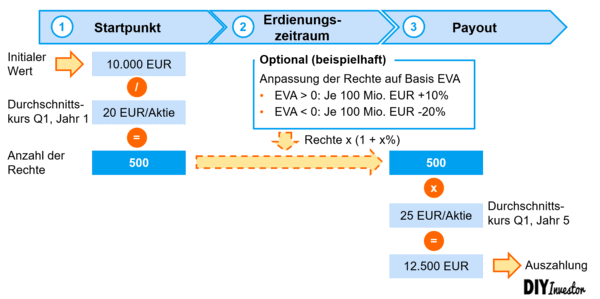

Exkurs: Stock Appreciation Rights – Reales Beispiel

In der Praxis könnte das z.B. für einen über vier Jahre laufenden LTI-Plan so aussehen:

Ermittlung der Wertrechte

- Zu Beginn des Performance-Zeitraums wird für jeden Teilnehmer ein Ausgangswert in EUR ermittelt (z.B. 10.000 EUR). Dieser Ausgangswert wird durch den Durchschnittskurs der Aktie im ersten Quartal des ersten Geschäftsjahres des Performance-Zeitraums geteilt (z.B. 20 EUR/Aktie) und ergibt die Anzahl der Wertrechte für den Teilnehmer

Optional: Anpassung der Wertrechte auf Basis des EVA (Economic Value Added) oder eines anderen KPI

- Die Anzahl der gewährten Wertrechte wird am Ende des Performance-Zeitraums in Abhängigkeit von der Entwicklung des EVA des Konzerns angepasst. Dabei wird der durchschnittliche EVA über den Performance-Zeitraum mit dem festgelegten EVA-Zielwert (Festlegung durch den Aufsichtsrat) verglichen.

- Für jeden Anstieg des durchschnittlichen EVA um 100 Mio. EUR erhöht sich für die Teilnehmer die Anzahl der Wertrechte um 10 %, für jeden Rückgang des durchschnittlichen EVA um 100 Mio. EUR verringert sich die Anzahl der Wertrechte um 20 %

- Die endgültige Anzahl der Wertrechte, angepasst an die Veränderung des EVA, bildet die Grundlage für die Auszahlung

Auszahlung

- Die Auszahlung der Wertrechte erfolgt nach Planende in Bruttobeträgen auf Basis des durchschnittlichen Kurses der Aktie im ersten Quartal des auf den Performance-Zeitraum folgenden Geschäftsjahrs

- Ebenfalls optional: Die Auszahlung kann eine gewisse Obergrenze (z.B. maximal das 2,5-fache des zugeteilten Ausgangswerts in EUR) nicht überschreiten

Hier einmal der Versuch einer grafischen Darstellung der Berechnungslogik:

Share-based Compensation mit Ausgleich durch Aktien

Echte Aktienoptionen (“Stock Options”)

Die Funktionsweise von Aktienoptionen ist einfach erklärt: Das Unternehmen gewährt den berechtigten Managern das Recht, Aktien des Unternehmens zu einem vorher festgelegten Preis zu erwerben.

Im Hinblick auf die langfristige Incentivierung der Manager gibt es zwei Möglichkeiten der Ausgestaltung:

- Der Ausübungskurs liegt zum Zeitpunkt der Gewährung (weit) oberhalb des aktuellen Kursniveaus, sodass eine Ausübung sich erst in fernerer Zukunft (z.B. in einigen Jahren) lohnt… nämlich dann, wenn der Aktienkurs entsprechend zugelegt hat und die Option sozusagen “in the money” ist

- Der Ausübungspreis liegt zwar bereits unterhalb des aktuellen Kursniveaus, die Ausübung der Option ist aber an das Einhalten einer bestimmten Sperrfrist gebunden. Verlässt der Mitarbeiter das Unternehmen vor dem Ende der Sperrfrist, dann verfallen die Optionen wertlos. Das gleiche gilt, wenn der Aktienkurs sich bis zum Ende des Ausübungszeitraums (Lapse Date) nicht über das Niveau des Ausübungspreises bewegt

Im Falle der Gewährung von echten Aktienoptionen besitzt der Manager bzw. Mitarbeiter die Aktie also erst zu dem Zeitpunkt, zu dem er die Option auch tatsächlich ausübt und die Aktie kauft.

Restricted Stocks bzw. Restricted Stock Awards

Laut einer Studie von Flossbach von Storch (unten verlinkt) repräsentiert die Gewährung von Restricted Stock Units (RSUs) zusammen mit echten Aktienoptionen die am häufigsten gewählte aktienbasierte Vergütungsvariante (jedenfalls in den USA). Amazon.com nutzt Restricted Stock Units z.B. genauso wie Apple oder Facebook.

Wobei… fangen wir doch erstmal mit der Erläuterung der Restricted Stocks im Allgemeinen an… dabei handelt es sich um die Oberkategorie der RSUs.

Ganz generell unterscheiden sich Restricted Stocks konzeptionell deutlich von (echten) Aktienoptionen.

Eine Aktienoption ist ja, wie wir gelernt haben, sozusagen das Recht, eine bestimmte Anzahl von Aktien zu einem festgelegten Preis zu kaufen (meistens innerhalb eines bestimmten Ausübungszeitraums)… logischerweise besitzt der berechtigte Manager die Aktie auch erst dann, wenn er oder sie diese tatsächlich gekauft hat.

Im Gegensatz dazu gehören einem Restricted Stocks bereits zu dem Zeitpunkt, an dem sie ausgegeben werden. Allerdings – und daher auch der Begriff “Restricted” – kann der Berechtigte nicht unmittelbar auf die Aktien zugreifen und diese z.B. verkaufen, sondern er oder sie muss sich die Aktien über die oben bereits angesprochene Vesting Period bzw. Sperrfrist erst noch erdienen. Verlässt die Managerin das Unternehmen also vor dem Ende dieser Vesting Period, dann hat das Unternehmen das Recht, die Aktien wieder zurückzukaufen.

Restricted Stocks können generell in zwei Unterkategorien eingeteilt werden (jetzt kommen wir wieder auf die eben bereits angesprochenen RSUs):

- Restricted Stock Units (RSUs)

- Restricted Stock Awards (RSAs)

Hier die wichtigsten Unterschiede zwischen den beiden Kategorien einmal grafisch dargestellt:

Wie ihr sehen könnt, besteht der wesentliche Unterschied zwischen RSUs und RSAs im Ausgabezeitpunkt der Aktien an den Mitarbeiter.

Im Falle der Restricted Stock Units (RSUs) werden die Aktien erst nach Ablauf der Sperrfrist überhaupt ausgegeben und dem Mitarbeiter zugeteilt (meist ohne irgendwelche Kosten). Dem entsprechend kann es vor Ablauf der Sperrfrist natürlich auch keinen Dividendenanspruch und kein Stimmrecht auf der Hauptversammlung geben.

Im Gegensatz dazu gelten die Restricted Stock Awards (RSAs) bereits ab dem Zeitpunkt der Gewährung als ausgegeben, werden allerdings zunächst bis zum Ende der Sperrfrist einbehalten und für den Mitarbeiter sozusagen verwahrt. Nichts desto trotz gibt es natürlich bereits einen Anspruch auf eine Dividende und auch ein Stimmrecht auf der Hauptversammlung.

Und noch ein weiterer, in der vergleichenden Grafik nicht angeführter Punkt: Bei einer Beendigung des Angestelltenverhältnisses vor Ende der Sperrfrist müssen die RSAs aufgrund des Status als “ausgegeben” durch das Unternehmen zurückgekauft werden. RSUs hingegen fallen einfach an das Unternehmen zurück, da die Aktien ja sowieso noch nicht ausgegeben worden sind.

Vermutlich ist diese etwas geringere Komplexität auch der der Grund für die weite Verbreitung der Restricted Stock Units in der Praxis.

Performance Shares

Die so genannten Performance Shares funktionieren im Grunde genommen genauso, wie Restricted Stocks… ganz äquivalent gibt es also Performance Share Awards und Performance Share Units.

Der wesentliche Unterschied zwischen Restricted Stocks und Performance Shares besteht im Wesentlichen darin, dass bei Performance Shares für eine Zuteilung zusätzlich zur langfristigen Steigerung des Aktienkurses (Sperrfrist und ggf. Kaufkurs) noch weitere Voraussetzungen in Form etwas spezifischerer Leistungsziele erfüllt sein müssen.

Bei diesen Leistungszielen kann es sich z.B. um das Erreichen spezifischer Schwellenwerte für bestimmte KPIs, wie z.B. des EVA oder des Gewinns je Aktie, handeln.

Vor- und Nachteile der aktienbasierten Vergütung

Eine aktienbasierte Vergütung des Top-Managements (sagen wir mal Geschäftsführung / Vorstand plus Führungsebenen 1 bis 3) kann aus Sicht eines Abgleichs der Interessen von Eigentümern und Managern durchaus einen Vorteil darstellen.

Hier einmal ein paar der wesentlichsten landläufig genannten Vorteile von aktienbasierten Vergütungsmodellen:

- Eine aktienbasierte Vergütung schafft einen Anreiz für die Manager, sich längerfristig an das Unternehmen zu binden (ob das gut oder schlecht fürs Unternehmen ist, sei mal dahingestellt)

- Die Manager werden durch den Aktienbesitz von Verwaltern des ihnen anvertrauten Kapitals zu Miteigentümern – die Interessen von Managern und Aktionären werden also idealerweise auf das gleiche Ziel ausgerichtet (nämlich ein florierendes Unternehmen zu bauen, dessen Wert und damit Aktienkurs sich kontinuierlich steigert)

- Ganz praktisch: Für eine aktienbasierte Vergütung muss das Unternehmen unter Umständen (!) keine Barmittel aufwenden, sondern bekommt stattdessen sogar noch etwas in die Kasse (auf diesen Aspekt gehen wir im nächsten Artikel nochmal etwas detaillierter ein)

Je nach Ausgestaltung bieten sich dem Management (insbesondere natürlich dem Vorstand) allerdings vielfältige Möglichkeiten zur Maximierung ihrer eigenen aktienbasierten Vergütung, wobei Handlungen gegen die Interessen des Unternehmens und der Eigentümer explizit nicht ausgeschlossen sind (die Stichworte lauten hier z.B. Earnings Management und Bilanzmanipulation).

Darüber hinaus müssen insbesondere die Altaktionäre unter Umständen (!) eine Verwässerung ihrer eigenen Eigentumsanteile in Kauf nehmen.

Bei Unternehmen, die sich in einer Restrukturierung befinden und deren Aktienkurse längerfristig nicht substantiell steigen, kann sich eine aktienbasierte Vergütung außerdem auch gegenteilig auf die Verweildauer der besten Manager auswirken.

Key Take Aways

Aktienbasierte Vergütungsprogramme (stock-based compensation oder SBC-Programme) sind insbesondere in den USA als langfristiger Vergütungsbestandteil für das Management (so genannter Long-Term Incentive oder LTI) weit verbreitet.

Grundsätzlich kann eine aktienbasierte Vergütung entweder über eine Gewährung von Aktien oder einen Barausgleich (so genannte virtuelle Aktienoptionen) ausgestaltet werden.

Im ersten Fall spricht man auch von echten Eigenkapitalinstrumenten (equity-settled share-based payments), im zweiten von so genannten virtuellen Eigenkapitalinstrumenten (cash-sttled share-based payments).

Für die Ausgestaltung von aktienbasierten Vergütungsmodellen (sowohl mit Barausgleich als auch mit Ausgleich über Aktien) gibt es eine ganze Reihe an Möglichkeiten (z.B. echte und virtuelle Aktienoptionen, Restricted Stocks, Performance Shares etc.)

Den meisten aktienbasierten Vergütungsmodellen ist gemein, dass der berechtigte Manager erst nach einer gewissen Zeit (der so genannten Sperrfrist bzw. Vesting Period) auf die Vergütung zugreifen kann.

Im nächsten Teil dieses Artikels beschäftigen wir uns mit der Behandlung der aktienbasierten Vergütung im Jahresabschluss… und damit, was wir im Hinblick auf die Share-based Compansation ggf. im Rahmen der Unternehmensbewertung beachten sollten.

Weitere Ressourcen

- Studie von Flossbach von Storch zu den wahren Kosten der aktienbasierten Vergütung