Die Eröffnungsbilanz bzw. Gründungsbilanz ist – zusammen mit dem steuerlichen Erfassungsbogen – eine der ersten Informationen, die wir nach Gründung unserer vermögensverwaltenden GmbH bzw. nach Aufnahme der Geschäftstätigkeit an das Finanzamt senden müssen.

In diesem Artikel möchte ich zum einen einmal kurz darauf eingehen, wie so eine Eröffnungsbilanz / Gründungsbilanz genau aufgebaut ist (und welche Freiheitsgrade wir dabei haben). Zum anderen möchte ich aber auch kurz erläutern, wie wir die Eröffnungsbilanz genau beim Finanzamt einreichen.

Intro: Gliederung der Bilanz

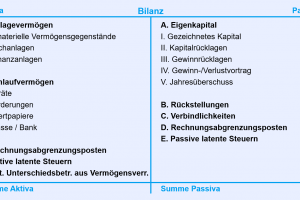

Die Struktur einer GmbH-Bilanz ist im §266 des deutschen Handelsgesetzbuches (HGB) festgelegt und sieht – dargestellt bis zur zweiten Gliederungsebene – wie folgt aus:

Auf der Aktivseite (links) sind die Vermögenswerte der GmbH ersichtlich, auf der Passivseite (rechts) steht geschrieben, mit welchen Mitteln diese Vermögenswerte finanziert wurden (mit Eigenkapital und / oder Schulden). Im HGB gibt es darüber hinaus noch weitere Detailebenen, die in der obigen Darstellung nicht aufgelistet sind.

Aus der Analyse der Bilanzen von börsengelisteten Unternehmen ist euch bestimmt bereits bekannt, welche Kategorien von Vermögenswerten etc. es gibt. Ganz generell wird auf der obersten Ebene der Aktivseite unterschieden zwischen dem (langfristigen) Anlagevermögen und dem kurzfristigen Umlaufvermögen. Auf der Passivseite sind die wesentlichen zwei Kategorien das Eigenkapital und die Verbindlichkeiten.

Darüber hinaus gibt es – sowohl auf der Aktiv- als auch auf der Passivseite – separate Positionen für Rechnungsabgrenzungsposten und latente Steuern, wobei diese auch schonmal zu einer Nettoposition verrechnet werden.

Fehlen noch die Rückstellungen und sozusagen das “aktive Äquivalent” dazu, der aktive Unterschiedsbetrag aus Vermögensverrechnung. Unter diese Kategorie fallen z.B. die Pensionsrückstellungen (oder auch Pensionsguthaben, sofern das Planvermögen die Pensionsverbindlichkeiten übersteigt) sowie auch die Rückstellungen für Rechtsrisiken im Rahmen der Produkthaftung bzw. andere drohende Verluste.

Für weitere Details zur Bilanzgliederung etc. schaut euch auch den Artikel Jahresabschluss: Eine kleine Einführung an.

Intro 2: Handels- versus Steuerbilanz

Eine weitere Thematik, die es wert ist, an dieser Stelle kurz gestreift zu werden, ist die Unterscheidung zwischen der Handelsbilanz und der Steuerbilanz.

Kurzzusammenfassung:

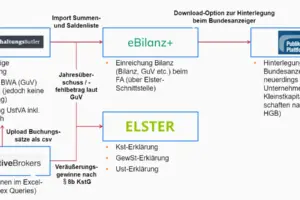

Die Handelsbilanz muss im Bundeanzeiger veröffentlicht werden (für Kleinstkapitalgesellschaften nach §267a HGB reicht auch eine Hinterlegung) und ist im Grunde genommen als Informationsquelle für Gesellschafter, Investoren, finanzierende Banken etc. gedacht. Die Steuerbilanz auf der anderen Seite wird per Elster-Verfahren an das Finanzamt übermittelt und ausschließlich von diesem zur Ermittlung der Steuerlast herangezogen.

Unterschiede zwischen Handels- und Steuerbilanz können z.B. aus unterschiedlichen Abschreibungsregeln für langfristige Vermögenswerte in Handels- und Steuerrecht resultieren (Stichwort: latente Steuern).

Um nun die Wünsche beider oben genannten Adressaten zu befriedigen, wird in der Praxis typischerweise eine Handelsbilanz inklusive einer Überleitungsrechnung hin zur Steuerbilanz erstellt. Die Handelsbilanz wird dabei typischerweise von einer Buchhaltungssoftware generiert, die Überleitung zur Steuerbilanz erfolgt im Rahmen der Einreichung beim Finanzamt über ein Tool wie eBilanz+.

Für die Erstellung der hier behandelten Eröffnungsbilanz mit Beginn der Geschäftstätigkeit sind mögliche Differenzen zwischen Handels- und Steuerbilanz aber erstmal nicht relevant.

Gründungsbilanz bzw. Eröffnungsbilanz im Gründungsjahr: Wichtige Begrifflichkeiten

Der hier vorliegende Artikel behandelt insbesondere die Erstellung der Eröffnungsbilanz im Jahr der GmbH-Gründung bzw. mit Aufnahme der Geschäftstätigkeit (die so genannte Gründungsbilanz).

Ganz generell muss eine Eröffnungsbilanz allerdings zum Beginn jedes neuen Geschäftsjahres aufgestellt werden, d.h. es muss eine Überführung der Schlussbilanz des abgelaufenen Jahres in eine Startbilanz des laufenden Jahres erfolgen. Hierfür sind bestimmte standardisierte Eröffnungsbuchungen vorzunehmen.

Darüber hinaus gibt – nur zu eurer Information – es noch eine ganze Reihe weiterer, ich nenne es mal “Events”, die die Erstellung einer “jungfräulichen” Bilanz erfordern:

- Umwandlung von einer Rechtsform (z.B. bilanzierungspflichtige Personengesellschaft) in eine andere (z.B. GmbH): Hier wird von der so genannten Umwandlungsbilanz gesprochen

- Zusammenschluss mehrerer Unternehmen (M&A Transaktion): In diesem Fall muss eine so genannte Verschmelzungsbilanz erstellt werden

Wenden wir uns nun aber mal dem eigentlichen Thema zu: Der Gründungsbilanz bzw. Eröffnungsbilanz mit Aufnahme der Geschäftstätigkeit.

Stichtag für die Aufstellung der Eröffnungsbilanz und Einreichungsfristen

Die Gründungsbilanz bzw. Eröffnungsbilanz enthält, wie der Name im Grunde genommen schon verrät, nichts anderes als eine Darstellung der Finanz- und Vermögenslage der GmbH zum Zeitpunkt der Gründung bzw. zum Beginn der Geschäftstätigkeit.

Soweit so klar. Wie ist aber nun der Beginn der Geschäftstätigkeit genau definiert? Handelt es sich um den Tag der Unterzeichnung des Gesellschaftsvertrags beim Notar, den Zeitpunkt der Einzahlung der Stammeinlage oder um den Zeitpunkt der Eintragung ins Handelsregister? Oder vielleicht um irgendeinen ganz anderen Zeitpunkt?

Um zunächst einmal den Rahmen abzustecken: Ganz generell stellt die Unterzeichnung der Gründungsurkunde beim Notar den frühestmöglichen, die Eintragung ins Handelsregister den spätestmöglichen Stichtag für die Erstellung der Eröffnungsbilanz dar.

Der Beginn der eigentlichen Geschäftstätigkeit – der Stichtag für die Erstellung der Eröffnungsbilanz – kann nun irgendwo zwischen diesen beiden Terminen liegen. Die Eintragung ins Handelsregister ist also keine zwingende Voraussetzung für die Aufnahme der Geschäftstätigkeit.

Der wichtigste Punkt aus unserer Sicht als Gesellschafter der VV GmbH bzgl. der Wahl des Stichtags ist deshalb, dass wir in unserer Buchführung – für die die Eröffnungsbilanz ja den Ausgangspunkt bildet – alle relevanten Geschäftsvorfälle erfassen können… wozu insbesondere auch die verschiedenen, mit der Gründung der VV GmbH in Zusammenhang stehenden Geschäftsvorfälle gehören.

Oder etwas einfacher ausgedrückt: Wir wollen natürlich dazu in der Lage sein, die Rechnungen des Notars, die Gerichtskosten für die HR-Eintragung, die Abokosten bzw. den Kaufpreis für das Buchhaltungstool etc. direkt über die GmbH abzurechnen und diese nach Möglichkeit nicht ohne Steuerabzug aus unserem Privatvermögen begleichen müssen.

Aus diesem Grund sollten wir als Stichtag für die Erstellung unserer Eröffnungsbilanz entweder den Tag des Notartermins oder aber den Zeitpunkt direkt nach Einzahlung der Stammeinlage (aber noch vor der Begleichung der ersten Notarrechnung) wählen… so habe ich es jedenfalls gemacht.

Deadline für die Einreichung der Eröffnungsbilanz

Der gerade angesprochene Stichtag für die Erstellung der Eröffnungsbilanz bedeutet natürlich nicht, dass wir diese auch genau an diesem Stichtag bereits beim Finanzamt einreichen müssen.

Allerdings sollten wir mit der Einreichung auch nicht zu lange warten. Aus zwei Gründen:

- Obwohl gesetzlich nicht ganz genau geregelt, erwartet das Finanzamt in der Regel, dass zwischen der Aufnahme der Geschäftstätigkeit der Einreichung der Eröffnungsbilanz nicht zu viel Zeit verstreicht. Als Richtschnur können hier ca. 3 Monate für mittelgroße und große Gesellschaften und ca. 6 Monate für kleine Gesellschaften angesetzt werden

- Es gibt eigentlich keinen Grund die Einreichung lange vor sich her zu schieben, insbesondere da die Erstellung der Eröffnungsbilanz in den meisten Fällen nicht mehr als ca. 30 Minuten unserer Zeit in Anspruch nehmen wird

Ich habe mich deshalb bzgl. der Einreichung der Eröffnungsbilanz an der gleichen Frist orientiert, die uns das Finanzamt für die Einreichung des steuerlichen Erfassungsbogens zubilligt (also einen Monat) … dann können wir das Thema auch schnell von unserer To Do-Liste streichen.

Aufstellung der Eröffnungsbilanz

Direkt nach dem Notartermin (also noch vor der Eröffnung des Geschäftskontos und der Einzahlung der Stammeinlage) sollte unsere Eröffnungsbilanz wie folgt aussehen:

Sofern wir unsere vermögensverwaltende GmbH mit der Mindesteinlage i.H.v. 25.000 EUR gegründet haben (Empfehlung!), stellt diese zunächst einmal die einzige Finanzierung dar (zu sehen auf der Passivseite… das gezeichnete Kapital ist, wie der Bilanzgliederung zu entnehmen, eine Eigenkapitalposition). Dem gegenüber steht auf der Vermögensseite aktuell noch kein Cash auf dem Konto, sondern lediglich eine Forderung gegenüber dem Gesellschafter (bzw. den Gesellschaftern).

Mit der Eröffnung des Geschäftskontos und der Überweisung des gesetzlich erforderlichen Teils der Stammeinlage (12.500 EUR) auf ebendieses Konto, verändert sich die Bilanz wie folgt:

Die Forderungen bzw. die ausstehenden Einlagen haben sich um 12.500 EUR reduziert, der Kassenbestand hat sich um den identischen Betrag erhöht (so genannter Aktivtausch). Auf der Passivseite ist logischerweise alles gleich geblieben.

Diese Bilanz können wir im Prinzip genauso bereits beim Finanzamt einreichen. In den folgenden Abschnitten erläutere ich euch noch, wie das genau funktioniert.

Eröffnungsbilanz: Zugehörige Buchungssätze (SKR04)

Ganz grundsätzlich können wir die für die Einreichung der Eröffnungsbilanz über Elster erforderlichen zwei, drei Einträge auch einfach manuell in die Eingabemaske von eBilanz+ oder eBilanz-Online eintragen. Wir müssen uns also zunächst noch nicht im Detail mit dem Konzept der doppelten Buchführung auseinandersetzen.

Da wir aber unsere Buchhaltung sowieso entsprechend aufsetzen müssen, gehe ich trotzdem einmal auf die relevanten Buchungssätze ein, mit denen wir die Eröffnungsbilanz in unserem Buchhaltungstool hinterlegen… für eine Kurzeinführung in die Logik der doppelten Buchführung muss ich euch an dieser Stelle auf einen anderen Artikel verweisen.

Wir steigen also direkt in die konkreten Buchungen ein und nutzen dafür den Standardkontenrahmen SKR04 (es gibt auch noch den SKR03, der SKR04 ist allerdings nach meinem Dafürhalten für die Buchungsvorgänge einer VV GmbH etwas besser geeignet).

Für die Erstellung der Eröffnungsbilanz bzw. Gründungsbilanz benötigen wir im Grunde genommen nur vier verschiedene Konten:

- 9000 – Saldenvorträge Sachkonten

- 2900 – Gezeichnetes Kapital

- 1298 – Ausstehende Einlage eingefordert (Ausstehende Einlagen)

- 1814 – Girokonto (Bank / Kasse)

Zunächst mal zur Erklärung: Im Rahmen einer gewöhnlichen Buchung wird typischerweise ein Betrag von einem Konto auf ein anderes Konto umgebucht… d.h. der Saldo eines Kontos verringert sich um einen bestimmten Betrag, während der Saldo eines anderen Kontos (des so genannten Gegenkontos) sich um den gleichen Betrag erhöht.

Die Problematik in unserem Fall allerdings: Wir haben aktuell noch eine Bilanz mit einer Bilanzsumme von Null vorliegen, d.h. es gibt im Grunde genommen bisher kein Konto mit einem positiven Saldo, von dem wir etwas abbuchen könnten.

Aus diesem Grund müssen wir die erforderlichen Beträge – also die 25.000 EUR gezeichnetes Kapital auf der Finanzierungsseite und die entsprechende Forderung auf der Asset-Seite – zunächst einmal sozusagen “aus dem Nichts” erschaffen.

Dafür nutzen wir jeweils das Konto 9000 (Saldenvorträge Sachkonten) als Gegenkonto… dieses Konto wird uns auch bei den Eröffnungsbuchungen der Folgejahre immer wieder begegnen.

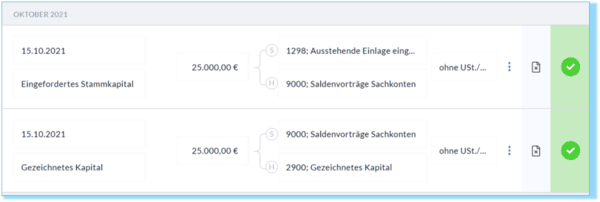

Wir buchen also:

25.000 EUR Sollkonto 1298 (ausstehende Einlagen), Habenkonto 9000 (Saldenvorträge Sachkonten)

und

25.000 EUR Sollkonto 9000 (Saldenvorträge Sachkonten), Habenkonto 2900 (gezeichnetes Kapital)

Mit diesen beiden Buchungen haben wir die Eröffnungsbilanz zum Stichtag der Unterzeichnung der Gründungsurkunde bereits erstellt.

Sobald das Geschäftskonto gegründet und der erste Teil der Stammeinlage in Cash auf dem Geschäftskonto eingegangen ist, können wir die Forderung um den entsprechenden Betrag reduzieren und dem Geschäftskonto gutschreiben… also den oben angesprochenen Aktivtausch durchführen:

12.500 EUR Sollkonto 1298 (Ausstehende Einlagen), Habenkonto 1814 (Bank / Kasse)

Und das wars im Grunde genommen auch schon.

Ich weiß, es ist manchmal schwierig, sofort zu wissen, welches Konto im Buchungssatz auf der Habenseite und welches auf der Sollseite auftauchen muss. Mit etwas Übung bzw. einem einfachen Spickzettel für die wesentlichen Geschäftsvorfälle kriegt man das aber ohne Weiteres hin.

Exkurs: Eröffnungsbilanz erstellen in BuchhaltungsButler

Ich hatte ja glaub ich an anderer Stelle schonmal erwähnt, dass ich das Tool BuchhaltungsButler für die Buchführung meiner GmbH nutze.

Der Vorteil an diesem Tool ist, dass man für alle Transaktionen mit Beleg oder mit einer konkreten Zahlung im Grunde genommen keine separaten Buchungssätze aufstellen bzw. eintragen muss. Soll bzw. Haben erkennt das Tool direkt daran, ob es sich um einen Eingangs- oder einen Ausgangsbeleg bzw. eine Einzahlung oder eine Auszahlung handelt.

Die Zuordnung von Belegen zu Zahlungen erfolgt (jedenfalls in der Regel) automatisch, d.h. ohne großes Zutun des Benutzers.

Sofern zu einem bestimmten Zeitpunkt nur der Beleg und noch keine Zahlung vorliegt, bucht das Tool einfach zunächst auf das entsprechende Abgrenzungskonto (also z.B. Forderungen, Lieferantenverbindlichkeiten, unverdienter Ertrag, Vorauszahlungen etc… für Details zur Logik schaut euch einmal den DIY Investor Artikel zur Rechnungsabgrenzung an). Sobald der Beleg mit einer Zahlung verknüpft wird, wird auf das Girokonto umgebucht.

Wenn also z.B. eine Zahlung, sagen wir mal in Höhe von 12.500 EUR auf dem Geschäftskonto eingeht, dann müssen wir nur noch das entsprechende Gegenkonto eintragen… in diesem Fall also 1298 (Ausstehende Einlagen). Alles weitere übernimmt das Tool im Grunde genommen selbst.

Hier seht ihr einmal die beiden Eröffnungsbuchungen zur Erstellung der Eröffnungsbilanz in BuchhaltungsButler:

Einreichen der Eröffnungsbilanz beim Finanzamt

Die meisten Buchhaltungsprogramme haben eine Datenschnittstelle entweder zu eBilanz-Online (das ist das Angebot vom Bundesanzeiger) oder zu eBilanz+.

Ich persönlich fand das Angebot von eBilanz+ etwas intuitiver. Darüber hinaus scheint es auch etwas kostengünstiger zu sein. Die Einreichung der Eröffnungsbilanz bzw. der Gründungsbilanz über eBilanz+ beispielsweise ist komplett kostenlos.

Um nun also die Eröffnungsbilanz über eBilanz+ beim Finanzamt einzureichen, müssen wir zunächst einmal einen Account bei eBilanz+ erstellen und unsere Stammdaten eintragen (d.h. Firmendaten, Steuernummer, Adresse etc.).

Anschließend gelangen wir zum Dashboard und können einen neuen Vorgang anlegen. Nach dem Klick auf die Schaltfläche öffnet sich das folgende Fenster:

Sofern wir nicht mehr als ein Unternehmen bei eBilanz+ hinterlegt haben, wird die erste Zeile des Formulars schonmal vorausgefüllt. In die restlichen Formularfelder tragen wir die Bilanzart (in diesem Fall “Eröffnungsbilanz”), die Bilanzierungsart (“Handelsbilanz plus Überleitungsrechnung… obwohl das für die Eröffnungsbilanz keine so große Rolle spielt) sowie den Bilanzstichtag ein.

Nachdem wir den Vorgang unten gespeichert haben, gelangen wir zur Bilanzgliederung, wo wir die entsprechenden Werte direkt manuell eintragen können:

Über die manuelle Eintragung der Werte hinaus bietet uns eBilanz+ außerdem noch zwei Hilfsmittel an:

Zum einen gibt es oben eine mit “Assistent” belabelte Schaltfläche, die es uns ermöglicht, mit nur zwei Eintragungen unsere Eröffnungsbilanz zu erstellen (funktioniert allerdings nur für Bargründungen):

- die Höhe des im Gesellschaftsvertrag festgelegten Stammkapitals

- die Höhe des bereits auf das Geschäftskonto eingezahlten Stammkapitals

Den Rest, d.h. im Wesentlichen das Ausfüllen und Erstellen der Eröffnungsbilanz, erledigt dann eBilanz+ für uns.

Zum anderen können wir die Summen- und Saldenliste auch direkt aus unserem Buchhaltungstool importieren (Schaltfläche “Importieren”)… wie gesagt müssen wir dort – als Startpunkt unserer Buchhaltung – sowieso die relevanten Eröffnungsbuchungen durchführen. eBilanz+ hat im Grunde genommen funktionierende Schnittstellen zu allen gängigen Buchhaltungsprogrammen bzw. Softwarelösungen.

Mit einem Klick auf die Schaltfläche “Importieren” gelangen wir zu einer Liste der unterstützten Buchhaltungstools. Wir können hier einfach von uns genutzte (z.B. BuchhaltungsButler) auswählen und anschließend die Summen- und Saldenliste direkt hochladen.

Nach der obligatorischen Validierung der Daten, d.h. der Prüfung durch eBilanz+ hinsichtlich der Konsistenz der Bilanzdaten (Bilanzsummen etc.), können wir die Eröffnungsbilanz mithilfe unseres Elster-Zertifikats beim Finanzamt einreichen:

Bei diesem Elster-Zertifikat kann es sich im Grunde genommen um das gleiche Zertifikat handeln, welches wir auch für die Einreichung unserer privaten Steuererklärung via Elster.de nutzen.

Im letzten Schritt sollten wir uns nach bestätigter Einreichung der Eröffnungsbilanz noch die entsprechenden Daten als .pdf sowie das Übertragungsprotokoll herunterladen und entsprechend abspeichern.

Zusammenfassung

Nach Gründung unserer vermögensverwaltenden GmbH stellt die Einreichung der Eröffnungsbilanz bzw. der Gründungsbilanz beim Finanzamt eine der ersten wesentlichen Tätigkeiten des bestellten Geschäftsführers dar.

Im einfachsten Fall, d.h. zum Stichtag der Unterzeichnung der Gründungsurkunde, enthält die Eröffnungsbilanz auf der Passivseite lediglich die Information bzgl. der Höhe des per Gesellschaftsvertrag festgelegten Stammkapitals (“gezeichnetes Kapital”) und auf der Aktivseite die Eintragung einer Forderung gegenüber dem Gesellschafter in gleicher Höhe (“ausstehende Einlage”).

Um sicherzugehen, dass auch alle entstehenden Geschäftsvorfälle über die neu gegründete GmbH laufen können, sollte ein Bilanzstichtag noch vor der Eintragung der Firma ins Handelsregister gewählt werden.

Die Übermittlung der Eröffnungsbilanz an das Finanzamt erfolgt analog zu einer privaten Steuererklärung über Elster. Allerdings kann dafür nicht das bekannte elster.de Portal genutzt werden. Stattdessen gibt es eine Reihe privater Anbieter (z.B. eBilanz+ oder eBilanz-Online), die eine Einreichung ermöglichen und auch die Schnittstellen zu allen bekannten Buchhaltungstools quasi automatisiert haben.