In den ersten Artikeln rund um das Thema VV GmbH (Teile 1 bis 5) ging es primär darum, herauszuarbeiten, ob und wann sich die Gründung einer vermögensverwaltenden GmbH genau rechnet (und wann eher nicht). Haben wir die Entscheidung für die Gründung einer VV GmbH dann allerdings einmal gefällt, folgt zunächst ein etwas längerer Prozess, bis die GmbH tatsächlich “in Betrieb” gehen kann.

Auf diesen Gründungsprozess einer (vermögensverwaltenden) GmbH möchte ich in diesem Artikel einmal etwas detaillierter eingehen (inkl. der entsprechenden Verweise auf weitere Artikel und Inhalte).

Übersicht Gründungsprozess VV GmbH

Bis die GmbH sich quasi in einem operativen Zustand befindet, müssen eine ganze Reihe an Schritten abgearbeitet werden. Ich würde diesen GmbH-Gründungsprozess einmal grob in drei Phasen unterteilen:

- Analyse und Vorarbeiten zur Gründung

- Die eigentliche Gründung der GmbH

- Die “Inbetriebnahme” der GmbH

Bevor wir also mit unserer Idee einer GmbH-Gründung zum Notar gehen, sollten wir uns zu ein paar wesentlichen Punkten Gedanken machen bzw. einige Punkte für uns geklärt haben:

- Vorteilhaftigkeit der GmbH für unsere ganz individuelle Situation evaluieren (siehe hierfür die Teile 1 bis 5 der Serie zur VV GmbH)

- Name der GmbH festlegen und ggf. mit der IHK abstimmen

- Gesellschaftszweck festlegen (ggf. ebenfalls gemeinsam mit der IHK)

- Geschäftsadresse festlegen (ggf. unter Berücksichtigung der Gefahr einer möglichen Betriebsaufspaltung)

- Eigentumsanteile definieren

- Art der Einlage festlegen (Bareinlage oder Sacheinlage)

- Eröffnung Konto bei elster.de (soweit ich mich erinnere funktioniert da noch einiges auf dem Postweg, deshalb sollte man das relativ früh angehen)

Zum eigentlichen Gründungsprozess gehören aus meiner Sicht grob die folgenden sechs Schritte:

- Gesellschaftsvertrag (= Satzung) aufsetzen (lassen) und Gründungsurkunde unterzeichnen (Notar)

- Geschäftskonto eröffnen und Stammkapital einzahlen

- Antrag auf Eintragung ins Handelsregister stellen (Notar)

- Erfassungsbogen ans Finanzamt senden

- Eröffnungsbilanz erstellen und einreichen

- Gewerbe anmelden (bei VV GmbH ggf. optional)

Um die GmbH dann auch wirklich “in Betrieb nehmen”, d.h. mit dem Investieren loslegen zu können, sind nach erfolgreicher Gründung noch ein paar weitere Prozessschritte erforderlich:

- LEI-Nummer beantragen

- Passenden Broker auswählen und Depot eröffnen (in meinem Fall bei Interactive Brokers)

- Kapital per Gesellschafterdarlehen (oder auch per Gesellschafterbeschluss als Kapitalrücklage) in die GmbH übertragen

- Buchhaltungssoftware aufsetzen (ich nutze hierfür die Cloudsoftware Buchhaltungsbutler)

Danach könnt ihr im Grunde genommen direkt loslegen. Alles in allem ist die Dauer des Gründungsprozesses von der Geschwindigkeit der beteiligten Parteien abhängig (Notar, Bank, Finanzamt, Gewerbeamt, Registrierungsstelle etc.). In meinem Fall hat das exklusive der Vorarbeiten auf meiner Seite insgesamt ca. 5 Monate gedauert (hätte aber locker auch in 3 Monaten oder schneller über die Bühne gehen können):

Hier der Ablauf inklusive der wesentlichen Daten nochmal als simple Liste:

- Anfrage bei Notar: 02. August

- Abarbeiten Checkliste: 21. September

- Entwurf vom Notar vorliegend (Urkunde, inkl. Gesellschaftervertrag als Anlage plus Anmeldung Handelsregister): 28. September

- Beurkundung: 15. Oktober

- Nachweis Einzahlung Stammkapital (50%): 27. Oktober

- Antrag auf Eintragung ins Handelsregister: Anfang November

- Erhalt Vorschussrechnung Amtsgericht: 10. November

- Eintragung ins HR: 18. November

- Gewerbeanmeldung (optional für eine reine vermögensverwaltende GmbH): 27. November

- Erhalt Erfassungsbogen Finanzamt: 01. Dezember

- Start Test und Auswahl Buchhaltungssoftware: Mitte bis Ende Dezember

- Einreichung Eröffnungsbilanz (über eBilanz+): 28. Dezember

- Übermittlung Erfassungsbogen ans Finanzamt (über elster.de): 28. Dezember

- Auszahlung erstes Gesellschafterdarlehen an GmbH: 2. Januar

- Beantragung und Erhalt LEI-Nummer: 24. bis 26. Januar

- Erhalt Steuernummer(n) vom Finanzamt: 16. Februar

- Eröffnung Depot Interactive Brokers (bzw. Finalisierung der Eröffnung): 17. Februar

Noch wichtig zu erwähnen: Viele der dargestellten Schritte müssen zwangsläufig sequentiell ablaufen. Parallel geht in vielen Fällen nicht. Beispielsweise ist der Gesellschaftsvertrag sowie die Gründungsurkunde (inkl. erster Gesellschafterversammlung und Geschäftsführerbestellung) für die Eröffnung des Geschäftskontos erforderlich. Für die Depot-Eröffnung wiederum benötigen wir bereits die LEI- sowie auch die Steuernummer.

Nichtsdestotrotz hatte ich den oben dargestellten Prozess an ein, zwei Stellen selbst noch substantiell verkürzen können (wenn ich die Vorarbeiten, also i.W. den Brainstorming-Prozess bzgl. des Namens und des Gesellschaftszwecks mal außen vor lasse). Zum einen hätte ich den Einzahlungsbeleg noch schneller an den Notar senden können. Zum anderen hätte ich nicht auf die Zusendung des Erfassungsbogens vom Finanzamt warten müssen, sondern hätte das proaktiv auch direkt über Elster einreichen können (nachdem ich den Bogen erhalten hatte, hatte ich mir ja auch noch viel Zeit gelassen). Mit ausreichender Vorbereitung vorab hätte ich alleine dadurch schätzungsweise 1,5 bis 2 Monate eingespart.

Im Folgenden möchte ich nochmal etwas konkreter auf die einzelnen Schritte im Rahmen der GmbH-Gründung eingehen.

1. Vorarbeiten zur GmbH-Gründung

Bevor wir tatsächlich mit unserem Vorhaben zum Notar gehen können, sollten (bzw. müssen) wir uns über ein paar ganz generelle Themen Gedanken machen.

Vorteilhaftigkeit prüfen

Wir müssen natürlich zunächst einmal prüfen, ob sich eine vermögensverwaltende GmbH für unsere ganz individuelle Lebenssituation rechnet (insbesondere der Zeitpunkt und die Höhe der erwarteten Entnahmen sind hier wichtig). Hierfür empfehle ich euch die Lektüre der DIY Investor Artikelserie zur VV GmbH (insbesondere den Teil 5 zur konkreten Evaluierung der Sinnhaftigkeit und das zugehörige Excel-File).

Firmennamen festlegen

Sobald wir einmal entschieden haben, dass eine GmbH das beste Vehikel bzw. die richtige Rechtsform für die Verwaltung und den weiteren Aufbau unseres Vermögens darstellt, müssen wir einen geeigneten Firmennamen auswählen.

Beliebt für reine VV GmbHs sind Bezeichnungen, die den Namen oder die Initialen des Gründers sowie den Zusatz “Invest”, “Vermögensverwaltung”, “Capital” oder ähnliches beinhalten… also z.B. AK Invest GmbH oder etwas Ähnliches. Ein Muss ist ein solcher Namenszusatz nach meinem Verständnis aber nicht.

Um sicherzustellen, dass unser Firmenname noch nicht von jemand anderem genutzt wird, können bzw. sollten wir einmal das Firmenregister durchsuchen (https://www.handelsregister.de/rp_web/normalesuche.xhtml) und / oder beim deutschen Patentamt nach möglichen Markeneintragungen schauen (https://www.dpma.de/marken/markenrecherche/index.html). Letzteres wird bei einer entsprechenden Namenswahl aber eher unkritisch sein… wenn es sich zusätzlich um eine operative GmbH handeln soll, also eine Firma, die auch Produkte etc. unter einer bestimmten Marke verkauft und wo diese Tatsache auch im Namen transportiert werden soll, dann sieht das natürlich ggf. etwas anders aus.

Darüber hinaus – und das war eine Empfehlung des Notars – sollten sowohl Firmenname als auch Gesellschaftszweck (insbesondere letzterer) mit der lokalen Industrie- und Handelskammer abgesprochen werden… offenbar kam es in der Vergangenheit öfter schonmal zu Problemen mit der Eintragung ins Handelsregister, weil Firmierungen bereits existierten oder Geschäftszwecke nicht eindeutig bzw. fehlerhaft formuliert waren.

Gesellschaftszweck festlegen

Die Festlegung des Gesellschaftszwecks sollte für eine reine VV GmbH allerdings nicht das große Problem darstellen. Meist ist eine simple Formulierung wie z.B.

Das Verwalten eigenen Vermögens. Hierzu gehören insbesondere der Erwerb, das Halten und Verwalten von Beteiligungen an anderen Gesellschaften sowie die Übernahme der persönlichen Haftung und Geschäftsführung.

vollständig ausreichend. Wichtig ist allerdings – um nicht in die Gefahr einer weitergehenden Regulierung zu laufen – dass es sich um die Verwaltung eigenen Vermögens handelt.

Mir z.B. hat die IHK sehr bei der Ausformulierung des Gesellschaftszwecks geholfen (dieser ist aber aufgrund der operativen Tätigkeiten auch etwas breiter angelegt, als bei einer reinen vermögensverwaltenden GmbH).

Firmenadresse festlegen

Nächster wichtiger Punkt ist die Festlegung der Firmenadresse. Hört sich einfach an, kann aber unter Umständen ein etwas verzwicktes Thema sein (bzw. zu einem späteren Zeitpunkt einmal größere steuerliche Implikationen haben).

Jedenfalls hat ein Steuerberater, mit dem ich mich mal unterhalten habe, dies als substantielles Risiko eingeordnet… wegen der Gefahr einer so genannten Betriebsaufspaltung (bzw. der Beendigung dieser zu einem späteren Zeitpunkt).

Ich denke es würde zu weit führen, hier jetzt auf die Details einer Betriebsaufspaltung einzugehen (das Thema rechtfertigt mit Sicherheit einen separaten Artikel). Kurz zusammengefasst kann man aber sagen: Wenn GmbH und GmbH-Eigentümer die gleiche Adresse haben, dann geht das Finanzamt unter Umständen standardmäßig von einer Betriebsaufspaltung aus, was Implikationen auf die Zuordnung bestimmter Vermögenswerte und deren Besteuerung haben kann.

Eigentumsanteile definieren

Die Festlegung der Eigentumsanteile ist natürlich nur relevant, wenn die VV GmbH nicht nur einen, sondern mehrere Gesellschafter haben soll.

In diesem Fall müssen dann die Anteile in % angegeben bzw. die Stammeinlage entsprechend der geplanten Eigentumsanteile aufgesplittet werden. Ganz grundsätzlich kann im Gesellschaftsvertrag allerdings alles Mögliche vereinbart werden, d.h. der Mehrheitseigentümer muss nicht zwangsläufig die Stammeinlage entsprechend seines Anteils zahlen etc.

Aber wie gesagt, im einfachsten Fall hat die VV GmbH einfach einen Eigentümer, der 100% des Stammkapitals bereitstellt und auch der alleinige Geschäftsführer ist.

2. Die eigentliche Gründung der VV GmbH

Im konkreten Gründungsprozess der VV GmbH können im Grunde genommen drei Phasen unterschieden werden:

- Vorgründergesellschaft: Der Zeitraum zwischen der Idee des Gründers, eine GmbH zu gründen und der Unterzeichnung der Gründungsurkunde bzw. der notariellen Beurkundung des Gesellschaftsvertrags. Dieser Zeitraum hat nur eine geringe praktische Relevanz würde ich sagen

- Vor-GmbH: Der Zeitraum zwischen der Beurkundung und der Eintragung ins Handelsregister. Zweck der Vor-GmbH ist die Herbeiführung der Eintragung in ebendieses Register. Dem entsprechend darf der bestellte Geschäftsführer in diesem Zeitraum bereits verschiedenste Aktivitäten unternehmen (z.B. ein Geschäftskonto eröffnen)

- GmbH: Alles, was nach der Eintragung folgt. Mit der Eintragung ins Handelsregister ist die GmbH voll handlungsfähig

Also nochmal kurz zusammengefasst: Mit der Beurkundung des Gesellschaftsvertrags wird die GmbH errichtet. Die tatsächliche Entstehung der GmbH erfolgt allerdings erst mit der Eintragung ins Handelsregister (siehe hierzu auch §11 Abs. 1 GmbHG).

Gehen wir aber die Gründungsschritte einmal nacheinander durch.

Gesellschaftsvertrag bzw. Satzung aufsetzen und unterzeichnen (Notar)

Im ersten Schritt muss zunächst der Gesellschaftsvertrag (bzw. die Satzung) erstellt und die Gründung von einem Notar beurkundet werden. Der Gesellschaftsvertrag ist im Grunde genommen das Dokument, in dem die Regeln für das Management der GmbH festlegt werden.

Um die Formulierungen und Inhalte des Gesellschaftsvertrags müsst ihr euch im Grunde genommen keine großen Gedanken machen. Dies übernimmt der Notar.

Ganz praktisch wird eine Urkunde unterzeichnet, die zwei Teile enthält. Erstens wird die Errichtung der GmbH beurkundet (der entsprechende Gesellschaftsvertrag wird als Anlage beigefügt), zweitens wird die erste Gesellschafterversammlung abgehalten und die Bestellung des Geschäftsführers beschlossen (inkl. der Befreiung von den Beschränkungen nach §181 BGB).

Außerdem: Die später noch detaillierter beschriebene Handelsregisteranmeldung wird ebenfalls bereits in diesem ersten Notartermin unterzeichnet (und der Notar damit beauftragt, zu einem späteren Zeitpunkt den Antrag auf Eintragung ins Handelsregister zu stellen)… ansonsten müssten wir tatsächlich zweimal zum Notar gehen.

Geschäftskonto eröffnen und Stammkapital einzahlen

Mit der Gründungsurkunde sowie dem Protokoll der ersten Gesellschafterversammlung (i.W. gleichzusetzen mit der Geschäftsführerbestellung) in der Hand kann dann der nächste Schritt im Gründungsprozess angegangen werden: Die Eröffnung des Geschäftskontos.

Inzwischen gibt es eine ganze Reihe an Online-Banken, die auch Konten für GmbHs und andere Kapitalgesellschaften anbieten. Ich selbst hatte mich für ein Konto beim Anbieter Finom entschieden, einem reinen Online-Anbieter mit einem speziellen Angebot für Geschäftskonten und einer recht günstigen Kontoführungsgebühr (für wirklich umsonst habe ich leider – entgegen meiner ursprünglichen Annahme – nix passendes gefunden).

Im Regelfall erfolgt die Gründung einer GmbH gegen Einzahlung von mindestens 50% des erforderlichen Stammkapitals (d.h. 12.500 EUR) in bar. Ist das Konto einmal eröffnet – ein Prozess, der bei einer Online-Bank nicht mehr als einen oder zwei Tage in Anspruch nehmen sollte -, kann das erforderliche Stammkapital eingezahlt werden.

Eine Sachgründung bzw. die Einbringung eines Aktienportfolios ist zwar grundsätzlich auch möglich (siehe Teil V der ersten Reihe zur VV GmbH), verkompliziert bzw. verlängert den Gründungsprozess allerdings ggf. auch substantiell.

Antrag auf Eintragung ins Handelsregister stellen (Notar)

Nachdem das Stammkapital auf dem Geschäftskonto eingegangen ist, kann der finale Teil des Gründungsprozesses, nämlich die Eintragung ins Handelsregister, in Angriff genommen werden.

Die Anmeldung muss vom bestellten Geschäftsführer unterzeichnet und zusammen mit einer Kopie der Gründungsurkunde und dem Nachweis über die Einzahlung des Stammkapitals beim Handelsregister (Registergericht) der jeweiligen Stadt eingereicht werden.

Im Grunde genommen handelt es sich bei diesem Antrag um eine Kurzfassung bzw. einen Auszug des Gesellschaftsvertrags mit den folgenden wesentlichen Informationen:

- Name und Sitz der Firma

- Geschäftsadresse der GmbH

- Name und Geburtsdatum des Geschäftsführers (inkl. Info zur Befreiung von §181 BGB)

- Vertretungsregelung

- Versicherung über die Einzahlung und Verfügbarkeit des Stammkapitals

- Versicherung des Geschäftsführers, dass seiner Bestellung keine wesentlichen Gründe entgegenstehen (wie z.B. eine Verurteilung wegen Insolvenzverschleppung o.Ä.)

Darüber hinaus enthält die Anmeldung eine Anweisung an den Notar, diese an das Registergericht weiterzuleiten, sobald die Voraussetzungen dafür erfüllt sind (also das Stammkapital nachweislich auf dem GmbH-Konto eingegangen ist).

Auch die Anmeldung zum Handelsregister formuliert der Notar für uns vor, sodass wir das Dokument im Grunde genommen nur noch unterzeichnen lassen müssen. Nachdem die Eintragung beantragt wurde, erhalten wir vom Gericht eine Vorschussrechnung i.H.v. ca. 150 EUR. Damit das Registergericht die Eintragung schnell vornehmen kann, müssen wir diese Rechnung natürlich zeitnah bezahlen.

Mit der Bestätigung der Eintragung – diese erhalten wir vom Notar bzw. vom Registergericht in Form eines Registerauszugs zugeschickt – ist unsere VV GmbH “entstanden” und voll geschäftsfähig. Ab diesem Zeitpunkt sollte unsere GmbH auch auf den einschlägigen Webseiten (z.B. Northdata) entsprechend zu finden sein.

Erfassungsbogen beim Finanzamt einreichen

Nach der Eintragung ins Handelsregister hat man in der Regel einen Monat Zeit, um sich steuerlich beim Finanzamt erfassen zu lassen. Das Finanzamt schickt normalerweise einen entsprechenden Brief, der auch die Frist für die Einreichung enthält (i.d.R. ein Monat).

Ich würde allerdings nicht empfehlen, auf diesen Brief zu warten, denn das könnte den Prozess unnötig in die Länge ziehen. Besser ist es, das entsprechende Formular proaktiv auszufüllen und einzureichen. Auch eine frühzeitige Beschäftigung mit dem Formular ist aus meiner Sicht sinnvoll… einige Fragestellungen sind vielleicht nicht ganz so intuitiv und direkt beantwortbar.

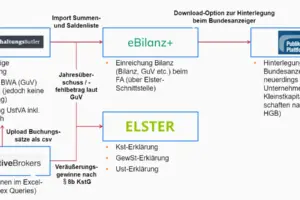

Die Einreichung des steuerlichen Erfassungsbogens erfolgt über das Elster-Portal (elster.de). Deshalb ist es ratsam, dort im Vorfeld schonmal einen Account zu erstellen (sofern ihr nicht bereits einen Account habt… dieser muss nicht auf das Unternehmen lauten).

Im Rahmen der steuerlichen Erfassung müssen wir einige Dokumente beim Finanzamt einreichen, insbesondere

- Gesellschaftsvertrag

- HR-Eintragung

Außerdem müssen bereits die relevanten Verträge mitgeschickt werden, die das Unternehmen mit dem Hauptgesellschafter, also uns selbst, abgeschlossen hat.

Dazu können z.B. gehören:

- Anstellungsvertrag des Geschäftsführers

- Mietvertrag für die Anmietung von Geschäftsräumlichkeiten (in diesem Zusammenhang ist ggf. wieder die mögliche Betriebsaufspaltung ein wichtiges Thema)

- Verträge über die Gewährung von Gesellschafterdarlehen an die GmbH

Nach der Einreichung des steuerlichen Erfassungsbogens sollte nach einiger Zeit (in meinem Fall waren es ca. 6 Wochen) ein Schreiben vom Finanzamt bei uns eintreffen, welches insbesondere die zugewiesene Steuernummer enthält.

Eröffnungsbilanz erstellen und beim Finanzamt einreichen

Parallel zur Einreichung des steuerlichen Erfassungsbogens muss die Eröffnungsbilanz erstellt und beim Finanzamt eingereicht werden.

Im Gegensatz zum Erfassungsbogen erfolgt die Einreichung der Eröffnungsbilanz allerdings nicht über das Elster-Portal, sondern über einen geeigneten Drittanbieter… entweder mit oder ohne Zwischenschritt über die eigene Buchhaltungssoftware.

Ich selbst habe für die Einreichung den Anbieter eBilanz+ gewählt. Zum einen, weil meine Buchhaltungssoftware eine geeignete Schnittstelle zu eBilanz+ anbietet (wie die meisten anderen Buchhaltungslösungen allerdings auch). Und zum anderen, weil die Einreichung der Eröffnungsbilanz bei eBilanz+ kostenlos möglich ist.

Ein alternativer Anbieter ist übrigens z.B. eBilanz Online vom Bundesanzeiger Verlag.

Gewerbe anmelden

Nach der Eintragung ins Handelsregister kann außerdem die Anmeldung des Gewerbes beim Gewerbeamt erfolgen. Auch wenn die vermögensverwaltende GmbH im Grunde genommen ja nicht gewerblich tätig ist bzw. sein wird, ist sie grundsätzlich erstmal gewerbesteuerpflichtig.

Aufgrund der nicht vorhandenen gewerblichen Umsätze kann eine reine VV GmbH allerdings von der Kleinunternehmerregelung Gebrauch machen und muss deshalb keine Umsatzsteuer ausweisen bzw. abführen (und damit auch keine Umsatzsteuererklärung einreichen, was den administrativen Aufwand im Vergleich zu einer umsatzsteuerpflichtigen “operativen” GmbH schonmal merklich verringert).

Bei der Anmeldung des Gewerbes sollte also gleich die Kleinunternehmerregelung nach §19 UStG beantragt werden.

3. Inbetriebnahme der VV GmbH

Nach Erhalt der Steuernummer vom Finanzamt (und dem Aufstellen der Eröffnungsbilanz) liegen im Grunde genommen alle Informationen und Unterlagen für die Eröffnung des Wertpapierdepots vor.

Depot eröffnen und LEI-Nummer beantragen

Der Eröffnungsprozess für ein Geschäftsdepot bei einem Online-Broker ist etwas umständlicher, als bei einem reinen Broker für Privatkunden… soviel sei schonmal vorab gesagt. Dies gilt insbesondere für Broker wie Interactive Brokers (und ggf. auch Ableger wie Captrader, Banx, Lynx, Armo, Mexem etc.), die ihren Sitz nicht in Deutschland haben.

Neben der Einreichung der relevanten GmbH-Dokumente (Gesellschaftsvertrag, Registereintrag, Geschäftsführerbestellung / -anstellungsvertrag) müssen auch eine ganze Reihe an (Online-)Formularen ausgefüllt werden.

Unter anderem ist hier neben der angesprochenen Steuernummer auch die so genannte LEI-Nummer erforderlich. Der Besitz einer LEI Nummer (LEI steht für Legal Entity Identifier) ist eine von Gesetzes wegen obligatorische Voraussetzung für alle Kapitalgesellschaften, die an den Finanzmärkten mit Aktien, Anleihen oder anderen Wertpapieren handeln bzw. handeln möchten… ohne LEI-Nummer also keine finale Freischaltung des Depots durch den Anbieter.

Wie ihr die LEI-Nummer beantragt, was diese Beantragung kostet etc., könnt ihr im zugehörigen Artikel zur LEI-Nummer nachlesen.

Zusätzliches Kapital in die VV GmbH übertragen

Eine funktionsfähige VV GmbH mit einem Geschäftskonto und einem Depot hat natürlich nur einen sehr begrenzten Nutzen für uns, wenn kein Kapital zum Investieren in der GmbH vorhanden ist.

Aus diesem Grund sollten wir relativ zeitnah nach der Entstehung der GmbH (also nach der Eintragung ins Handelsregister) damit beginnen, unser Kapital in die GmbH zu verschieben.

Wie bereits im Teil 5 der ersten Artikelserie zur vermögensverwaltenden GmbH beschrieben, kann dies auf mehreren unterschiedlichen Wegen erfolgen… z.B. über ein Gesellschafterdarlehen oder auch über eine Erhöhung der Kapitalrücklage mittels Gesellschafterbeschluss.

Mit der Buchhaltung starten

Unser vorrangigstes Ziel sollte es natürlich sein, unser Kapital möglichst zeitnah nach der Gründung auch in der GmbH arbeiten zu lassen.

Allerdings sollten wir – vorausgesetzt natürlich, dass wir das selbst übernehmen und nicht an einen Steuerberater auslagern wollen – auch die Buchhaltung der GmbH relativ zeitnah nach der Gründung der GmbH einrichten (idealerweise können wir sogar die Eröffnungsbilanz bereits in unserer Buchhaltungssoftware erstellen).

Für mich hat sich nach einer etwas längeren Testphase die SaaS-Lösung Buchhaltungsbutler als Favorit herauskristallisiert. Es gibt aber natürlich noch eine ganze Reihe anderer Lösungen, i.W. handelt es sich dabei allerdings um “Oldschool”-Softwarelösungen, die teilweise nicht besonders benutzerfreundlich sind und eine substantiell längere Einarbeitungszeit erfordern.

Bzgl. der Buchhaltung gibt es zwei wichtige Themen, mit denen wir uns als Laien recht schnell anfreunden müssen:

- mit der Funktionsweise der Buchhaltungssoftware und dem Konzept der doppelten Buchführung, also z.B. den verfügbaren Kontenrahmen, den wesentlichen Konten und Buchungssätzen etc.

- mit dem richtigen und reibungslosen Datenimport in unsere Buchhaltungssoftware, insbesondere dem Import der Ein- und Auszahlungen auf unserem Geschäftskonto sowie den Transaktionen in unserem Brokerage-Account

Klar kann man den letzten Punkt im Zweifel auch erstmal manuell abdecken. Selbst bei wenigen Transaktionen lohnt sich aber aus meiner Sicht bereits eine gewisse Automatisierung in Excel. Interactive Brokers erlaubt beispielsweise die Definition relativ detaillierter und strukturierter Download-Abfragen (so genannter Queries) im csv-Format, was die Umwandlung der Transaktionen in Buchungssätze und den Import in ein Buchhaltungstool relativ stark vereinfacht (ob eine professionelle Unterstützung über eine Abo-Lösung erforderlich ist, sei an dieser Stelle mal dahingestellt).

Fazit zum GmbH-Gründungsprozess

Der Gründungsprozess einer (vermögensverwaltenden) GmbH lässt sich grob in drei Schritte unterteilen:

- Analyse und Vorarbeiten zur Gründung

- Die eigentliche Gründung der GmbH

- Die “Inbetriebnahme” der GmbH

Auch wenn innerhalb der einzelnen Schritte jeweils eine Reihe von Aufgaben abgearbeitet werden müssen, ist der Gründungsprozess einer GmbH im Grunde genommen nicht besonders kompliziert.

Einzig die Involvierung weiterer Parteien (Notar, Registergericht, Finanzamt etc.) kann dazu führen, dass sich der Gründungsprozess etwas hinzieht.

2 Gedanken zu „Vermögensverwaltende GmbH: Übersicht über den Gründungsprozess“

Mich würde sehr interessieren, welche Buchhaltungstools du nutzt. Buchst du selbst oder nutzt einer der automatisierten Buchungslösungen? Die erscheinen mir recht teuer, wenn man nicht tägliches Trading betreibt.

Also für die Buchhaltung nutze ich Buchhaltungsbutler und finde das Tool sehr gut und eingängig… die Buchungssätze für die Transaktionen lade ich dort als CSV hoch. Hab mir dafür ein relativ einfaches Excel-Tool gestrickt, das die Infos aus Interactive Brokers in Buchungssätze umwandelt.

Ist vielleicht nochmal einen separaten Artikel wert das Ganze.