Ihr erinnert euch vielleicht an die vier von Ray Dalio bzw. Bridgewater Associates definierten Wirtschaftsphasen. Nur nochmal als kleiner Reminder: Laut der Analyse von Bridgewater werden die Preise verschiedener Vermögenswerte insbesondere von zwei makroökonomischen Treibern beeinflusst… (1) vom Wirtschaftswachstum und (2) von der Inflation (beides kann im Vergleich zu den Markterwartungen steigen oder fallen – daher vier Phasen). Vor allem das “Gespenst der Inflation” bzw. das Thema Inflationsschutz ist ja eine in regelmäßigen Abständen wiederkehrende Sorge in den Köpfen vieler Investoren. Und das mit Recht, denn die Werthaltigkeit unserer Assets, unsere Cash Flows und auch unsere Lebenshaltungskosten können von einer hohen Inflation ggf. massiv negativ beeinflusst werden.

In diesem Artikel möchte ich mich deshalb einmal damit auseinandersetzen, welche Assetklassen uns den besten Schutz vor Inflation sowie gleichzeitig auch den attraktivsten Return liefern können.

Die wesentlichste Frage, die ich mir natürlich stelle: Muss es wirklich Gold oder Bitcoin sein? Oder sind andere Assetklassen bei genauerem Hinsehen vielleicht nicht auch ganz gut als Inflation Hedge geeignet?

Intro: Inflation und wie sie typischerweise entsteht

Der Begriff Inflation beschreibt den allgemeinen Anstieg des Preisniveaus einer Volkswirtschaft über einen bestimmten Zeitraum (i.d.R. ein Jahr). Konkret bedeutet das ceteris paribus eine Abnahme der Kaufkraft: Für den gleichen Geldbetrag lassen sich heute im relativen Vergleich nur noch weniger Waren oder Dienstleistungen kaufen als noch vor einem Jahr.

Die Entstehung der Inflation allerdings ist ein komplexes Phänomen mit zahlreichen Einflussfaktoren, die oft verstärkend aufeinander wirken (was in der Praxis die gezielte Bekämpfung erschwert).

Diese Einflussfaktoren lassen sich grob in vier Gruppen unterteilen:

- Nachfrageseitige Ursachen. Ganz simpel: Wenn die gesamtwirtschaftliche Nachfrage das Angebot übersteigt, steigen die Preise. Hier geht es um steigende Konsumausgaben privater Haushalte, erhöhte staatliche Ausgaben (z. B. Konjunkturprogramme in Krisenzeiten), günstige Kreditbedingungen durch niedrige Zinsen oder auch Exportüberschüsse

- Angebotsseitige Ursachen (“Cost-Push” Inflation). Hierbei geben Unternehmen höhere Kosten direkt an die Verbraucher weiter. Ursachen wie höhere Produktionskosten (z. B. Löhne, Energie, Rohstoffe), Produktionsengpässe oder Lieferkettenprobleme, Rohstoffpreisschocks fallen in diese Kategorie

- Geldpolitische Ursachen. Zu den geopolitischen Ursachen für eine steigende Inflation zählen u.a. eine übermäßige Ausweitung der Geldmenge, die quantitative Lockerung (z. B. Anleiheankaufprogramme) oder auch Wechselkursabwertungen (die Importgüter teurer werden lassen)

- Erwartungs- und verhaltensbedingte Faktoren. Erwartete Inflation führt zu vorgezogenen Preis- und Lohnanpassungen. Die Lohn-Preis-Spirale: Höhere Löhne führen zu höheren Preisen. Höhere Preise führen zu weiteren Lohnforderungen… etc.

Wie gesagt: Die spezifische Ursache der Inflation lässt sich oft nicht auf einen einzelnen Faktor zurückführen.

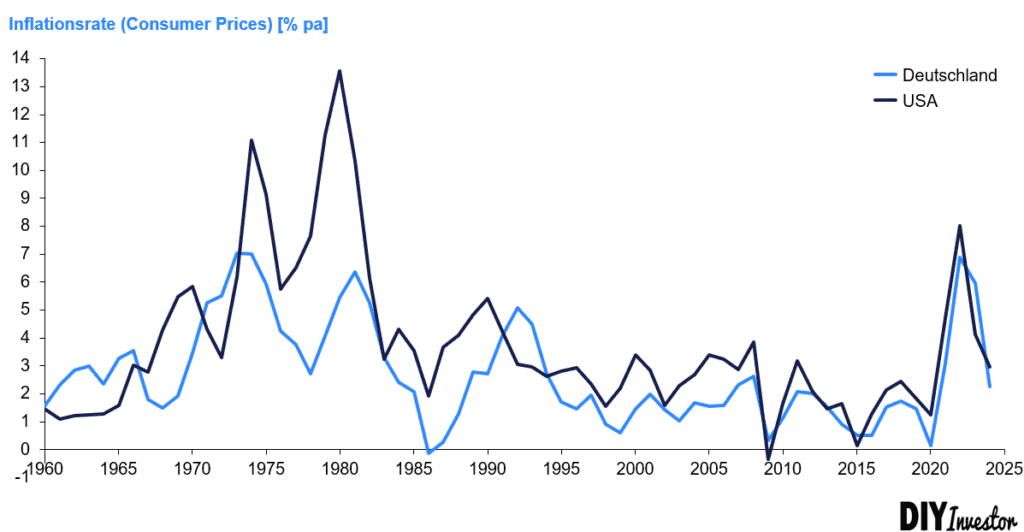

Wie an der folgenden Darstellung erkennbar, gab es in der Historie einige Phasen mit einer erhöhten Inflation (hier am Beispiel der Entwicklung der Konsumentenpreise in Deutschland und den USA):

Im Vergleich zu den beiden Ölkrisen in den Jahren 1973 und 1979/80, in denen die Preise jedenfalls in den USA mindestens zweistellig wuchsen, kann der Preisanstieg in den letzten ein, zwei Jahren fast als moderat angesehen werden. Nichts desto trotz sind die Auswirkungen auf das Konsumverhalten der Bevölkerung (und damit auch das Wachstum der Volkswirtschaft als Ganzes) bei einer Rate oberhalb der 5- oder 6-Prozent-Marke bereits enorm.

Die große Frage aus Investorenperspektive ist also nun die folgende: Welche Assets bzw. Assetklassen performen in Zeiten höherer Inflation (d.h. höherer Geldentwertung) eigentlich am besten? Und wie nachhaltig ist der Effekt?

Mit diesen Fragen möchte ich mich im Folgenden einmal etwas genauer auseinandersetzen.

Wann bietet eine Assetklasse eigentlich einen Inflationsschutz?

Typischerweise wird eine hohe Inflation mit zwei konkreten Effekten zweiter Ordnung (so genannten “second-order effects”) in Verbindung gebracht bzw. hat diese mit einer recht hohen Wahrscheinlichkeit zur Folge:

- Ein erhöhtes bzw. steigendes Zinsniveau, weil die Zentralbanken typischerweise versuchen werden, der Inflation durch eine Erhöhung der Zinsen entgegenzuwirken (für die EZB besteht der primäre Auftrag darin, die Stabilität der Preise sicherzustellen, d.h. die Inflation in der Größenordnung von ~2% pa zu halten; für die US-amerikanische Federal Reserve kommt noch die Sicherung der Vollbeschäftigung als Auftrag hinzu)

- Ein abgeschwächtes Wirtschaftswachstum aufgrund der steigenden Kosten (Energiekosten, Personalkosten etc.) und der in der Folge abnehmenden Gewinne der Unternehmen

In der Theorie würde das also erstmal bedeuten, dass sowohl (ausstehende) Anleihen als auch Equities als Assetklassen durch eine hohe Inflation kurz- bis mittelfristig negativ beeinflusst werden (wobei neu emittierte Anleihen ggü. Equities im Hochzinsumfeld dann wieder an Attraktivität gewinnen).

Aus einer übergeordneten Perspektive ist diese Einschätzung mit Sicherheit nicht ganz falsch. Wie allerdings sieht das Ganze aus, wenn wir etwas tiefer in die Details hineinschauen? Was beeinflusst eigentlich den Preis eines Vermögenswerts genau?

Generelle Werttreiber eines Vermögenswerts

Aus meiner Perspektive gibt es im Zusammenhang mit der Inflation mindestens zwei “Treiber” für die Preisentwicklung von Vermögenswerten.

Nummer 1: Eine Anlageklasse oder ein Investment bietet genau dann einen Inflationsschutz bzw. kann genau dann als Inflation Hedge eingesetzt werden, wenn der Wert des Investments positiv mit der Inflation korreliert (heißt: Inflation steigt an, Investment gewinnt an Wert).

Bei den meisten Assetklassen lässt sich ein Wertzuwachs typischerweise an einem verbesserten Cash Flow Profil ablesen. Je höher also der regelmäßige Cash Flow, den ein Asset erwirtschaftet, desto höher langfristig auch der ökonomische Wert.

Ich sage hier bewusst langfristig, weil kurzfristig auch eine Imbalance bzw. ein Ungleichgewicht zwischen Angebot und Nachfrage den Marktpreis eines Assets mehr oder weniger stark beeinflussen kann (Nummer 2).

In the short run, the market is a voting machine but in the long run, it is a weighing machine. – Ben Graham

Es kann also durchaus sein, dass sich die Preise bestimmter Vermögenswerte aufgrund einer erhöhten (oder auch verminderten) Nachfrage besser (oder auch schlechter) entwickeln als der unterliegende Cash Flow. Im Hinblick auf die Bewertung eines Investments nennen wir das dann eine Multiple-Aufweitung bzw. -Kontraktion.

Um das Ganze einmal an einem Beispiel zu erläutern: Im Falle einer erhöhten (erwarteten) Inflation ziehen Investoren ihr Kapital typischerweise aus festverzinslichen Wertpapieren (Anleihen / Bonds) ab und schichten auf andere – aus ihrer Perspektive besser als Inflation Hedge geeignete – Anlageklassen um. Dies verändert kurzfristig die Angebots-Nachfrage-Bilanz und führt zu fallenden Anleihekursen und z.B. zu steigenden Goldpreisen.

Zum einen sinkt die Kaufkraft des investierten, aber erst in der ferneren Zukunft wieder verfügbaren Betrages stärker als bisher erwartet.

Zum anderen geht eine steigende Inflation oft mit steigenden Zinsen einher, was die Anleihe im Vergleich zu Neuemissionen mit höherem Coupon unattraktiver macht und deshalb zu einem Preisabschlag führt.

Womit wir bei den typischerweise als Inflation Hedges angesehenen Assetklassen Gold, Rohstoffen und vielleicht inzwischen auch Bitcoin wären. Da diese Assetklassen keine regelmäßigen Cash Flows generieren, muss der Wertzuwachs konsequenterweise aus einer im Vergleich zum vorhandenen (in der kurzen Frist mehr oder weniger konstanten) Angebot erhöhten Nachfrage resultieren.

In Bezug auf die Tauglichkeit als Inflationsschutz müssen wir also darauf vertrauen, dass im Falle des Falles (also bei steigender Inflation) viele Investoren ihr Kapital aus anderen Assetklassen in Gold etc. umschichten werden. Insbesondere für ein Metall wie Gold, das im Vergleich zu anderen Rohstoffen nur in relativ kleinen Mengen in der Industrie zur Anwendung kommt, zählt hier also das Narrativ. Mit anderen Worten: Die Story, die von den Anlegern geglaubt werden kann… oder auch nicht.

Welche Assetklassen werden also typischerweise als guter Inflationsschutz von der Industrie “beworben”? Und welche weiteren Assetklassen bieten sich ggf. als Schutz gegen eine steigende Inflation an?

Mögliche Assetklassen als Inflation Hedge

Kommen wir nochmal zurück zu Ray Dalio und dem All-Weather Portfolio. Zum Schutz gegen eine erhöhte Inflation (Inflationsschutz / Inflation Hedge) wurde dort auf die folgenden (liquiden) Assetklassen gesetzt (Stand 2012):

- 💸Inflationsindexierte Anleihen (so genannte TIPS – Treasury Inflation-Protected Securities)

- 🛢️Commodities (Industriemetalle, Agrarrohstoffe, Energie)

- 🪙Gold und ggf. andere Edelmetalls (als Untergruppe der Commodities)

Darüber hinaus würde ich selbst noch Immobilien zur Liste hinzufügen. Und ich denke auch, dass Aktien bzw. Unternehmensbeteiligungen – je nach Geschäftsmodell und Sektor – im Hinblick auf den Inflationsschutz eine gewisse Rolle spielen sollten (bzw. können). Und nicht zu vergessen: Bitcoin als relevanteste Kryptowährung der heutigen Zeit.

Schauen wir uns die einzelnen Assetklassen also in puncto Inflationsschutz einmal etwas genauer an.

Inflationsindexierte Anleiten zum Schutz gegen die Inflation💸

Inflationsindexierte Anleihen sind – wie der Name schon sagt – darauf ausgelegt, die Returns der Anleger in einem inflationären Umfeld zu schützen.

Bei dieser Art von Anleihe / Bond werden entweder Nennwert und / oder Kuponzahlungen an die Entwicklung eines Inflationsindex angepasst – und zwar über den gesamten Zeitraum zwischen Emission und Fälligkeit hinweg.

Einschub: Hier erfahrt ihr mehr über die Bepreisung von Anleihen.

In ihrer Funktionsweise ähneln inflationsindexierte Anleihen damit variabel verzinslichen Wertpapieren. Der wesentliche Unterschied: Die Anpassung der Zahlungen erfolgt nicht aufgrund eines veränderten Zinsniveaus am Kapitalmarkt, sondern in Reaktion auf die Entwicklung der Inflationsrate.

Steigt die Inflation, erhöht sich der Kupon und gegebenenfalls auch die Rückzahlung des Nominalbetrags. Fällt die Inflation, sinken die Zahlungen entsprechend – es sei denn, die Anleihe enthält zusätzlich einen eingebauten Schutzmechanismus für den Fall einer Deflation.

Eine inflationsindexierte Anleihe bietet also quasi den perfekten Schutz gegen steigende Inflation… liefert allerdings umgekehrt insgesamt nur einen sehr überschaubaren Return (verständlicherweise).Hier einmal beispielhaft einige Referenzdokumente für eine aktuelle TIPS-Auktion (Quelle: treasurydirect.gov):

- Ankündigung der Auktion

- Ergebnis der Auktion

- Entwicklung des Referenzindex (CPI – Consumer Price Index)

Immobilien als Inflationsschutz🏠

In einem Satz: Zumindest theoretisch sollte ein Direktinvestment in Immobilien einen guten Schutz vor der Inflation bieten.

Als Kernargument für diese These wird im Allgemeinen angeführt, dass der Umsatz (also die Nettokaltmiete) in vielen Fällen an einen Verbraucherpreisindex gekoppelt ist und daher im Grunde parallel zur Inflation gesteigert werden kann.

Dieses Argument ist allerdings aus meiner Sicht nur halb richtig.

- Erstens hängen die Mieten – insbesondere im Segment der Wohnimmobilien – zum Großteil nicht an einem Consumer Price Index (CPI), sondern können nur über ein Mieterhöhungsverlangen angepasst werden.

- Zweitens haben die übergeordneten Marktkräfte (also Angebot und Nachfrage) ggf. einen substanziell größeren Einfluss auf die Höhe der Miete, als die aktuelle Inflationsrate. Etwas überspitzt: In einer Stadt, in der sowieso schon jede dritte oder vierte Wohnung leer steht, könnte es schwer sein, die Mieten an die Inflation anzupassen. Umgekehrt kann ein mangelndes Angebot dazu führen, dass die Mieten deutlich stärker zulegen als die Inflation

- Und drittens gibt es auch regulatorische Aspekte: Denn selbst wo eine Mieterhöhung aus Nachfragesicht möglich wäre, ist sie noch nicht zwangsläufig auch erlaubt (Stichwort Mietspiegel und Mietpreisbremse)

Die Stärke des Zusammenhangs zwischen Inflation und Wachstum der Mieteinnahmen wird also stark von anderen Faktoren beeinflusst – insbesondere vom Gleichgewicht zwischen Angebot und Nachfrage auf dem Markt, welches zum Großteil bestimmt, ob Vermieter/innen die Miete in der Praxis tatsächlich erhöhen können.

Es gibt allerdings noch einen weiteren Aspekt: Die Immobilienwerte sollten sich im Laufe der Zeit in etwa an den Wiederbeschaffungskosten bzw. den Wiederherstellkosten orientieren… welche natürlich in Zeiten hoher Inflation schnell ansteigen können.

Wenn sich die Inflation also beschleunigt und sich die Baukosten erhöhen, dann können neue Bauvorhaben ggf. nicht mehr profitabel realisiert werden, was das Angebot im Verhältnis zur Nachfrage einschränkt (bzw. die Bauaktivität u.U. komplett zum Erliegen bringt, wie bei uns in den letzten paar Jahren geschehen).

Neues Angebot entsteht in einem solchen Szenario also nur, wenn die Immobilienpreise den Baukostenanstieg kompensieren und den Investoren bzw. Projektentwicklern eine auskömmliche Kapitalrendite bieten.

Die Art der Inflation spielt also eine nicht ganz unwesentliche Rolle.

- Wenn die Kosten durch den „Nachfragesog“ des starken Wirtschaftswachstums nach oben getrieben werden, dann könnte man erwarten, dass die Immobiliennachfrage – und damit auch die Mieten – ansteigen

- Andererseits wäre es für Vermieter schwieriger, die Mieten zu erhöhen, wenn es sich um eine so genannte „Cost-Push“-Inflation handelt, die durch steigende Preise angetrieben wird, d.h. ohne dass damit ein Anstieg der Nachfrage einhergeht

Schlussfolgerung: Abgesehen von den kurzfristigen Verzerrungen durch den Immobilienzyklus kann man denke ich erwarten, dass die Erträge – und damit auch die Immobilienwerte – im Laufe der Zeit mit der Inflation Schritt halten werden und Immobilien als Assetklasse damit als recht guter Inflationsschutz angesehen werden können.

Die gerade dargestellte Logik sollte übrigens ganz äquivalent auch für börsengelistete Immobilien-AGs oder REITs gelten.

Equities als Inflationsschutz📊

Bei Aktien bzw. Unternehmensbeteiligungen hängt die Cash Flow- bzw. Wertentwicklung in einem inflationären Umfeld im Grunde von mehreren Aspekten ab:

Erstens: Von der Preissetzungsmacht. Ist ein Unternehmen aufgrund seiner Wettbewerbsposition dazu in der Lage, gestiegene Preise auf der Einkaufsseite relativ einfach an die Kunden weiterzugeben (egal ob Endverbraucher oder B2B-Kunden), dann sollte der Cash Flow durch eine etwaige Kosteninflation nicht nachhaltig negativ beeinflusst werden.

Zweitens: Von der typischen Zusammensetzung der Kosten. Wenn ein Unternehmen kein Exposure zu den wesentlichen Preistreibern besitzt, dann sollten die Kosten im Vergleich zur Inflationsrate auch nur unterproportional ansteigen. Zwei Beispiele:

- Ein Glasproduzent würde aufgrund des energieintensiven Produktionsprozesses natürlich überdurchschnittlich stark von einem Gaspreisanstieg getroffen. Ein personalintensiver Dienstleister auf der anderen Seite würde vermutlich zunächst keine negativen Auswirkungen spüren (ggf. allerdings mittelbar betroffen sein, wenn irgendwann Gehaltserhöhungen ausgesprochen werden müssten, weil die Mitarbeiter selbst unter höheren privaten Haushaltausgaben leiden und nach Wegen suchen, ihr Gehalt zu erhöhen)

- Es gab Zeiten, in denen stieg der Ölpreis über einen längeren Zeitraum stark an (z.B. auch noch vor nicht allzu langer Zeit, als das Thema “Peak Oil” in aller Munde war). Wer in dieser Zeit kein Auto besaß, sondern stattdessen den ÖPNV nutzte, brauchte sich um steigende Benzin- und Dieselpreise keinen großen Kopf machen

Von der vertikalen Integration: Ein Unternehmen, welches einen Großteil seiner Wertschöpfungskette bis zum “Rohstoff” hin selbst kontrolliert, sollte nur unterproportional von steigender Inflation getroffen werden:

- Wem z.B. als Retailer die Immobilien, in denen die Ladengeschäfte oder Stores angesiedelt sind, selbst gehören, der braucht sich um Mieterhöhungen keine großen Sorgen zu machen (um steigende Handwerkerkosten allerdings ggf. schon)

- Wer als Stahlproduzent Zugang zu einer eigenen Eisenerzmine hat, dem kann ein Angebotsschock (z.B. durch einen Zyklon in Australien oder einen Dammbruch in Brasilien) nur wenig anhaben

Ich denke anhand dieser wenigen Beispiele lässt sich schon erahnen, dass das Thema Inflationsschutz kein ganz einfaches Thema ist und ggf. sehr individuell und spezifisch betrachtet werden muss.

Und noch eine weitere Überlegung dazu:

Es gibt in einer Wertschöpfungskette in vielen Fällen ein Unternehmen bzw. einen Sektor, das bzw. der von der gestiegenen Inflation profitiert. Beispiel: Die hohe Inflation in Deutschland ab 2022 war mindestens zum Teil die Folge eines Angebotsschocks. Da Russland aufgrund des Ukraine-Krieges als Gaslieferant wegfiel, verknappte sich das weltweite Gasangebot im Verhältnis zur Nachfrage, was einen starken Gaspreisanstieg zur Folge hatte. Davon profitierten z.B. die LNG-Anbieter in den USA, die auf einmal Gas zu Höchstpreisen in die Bundesrebublik verkaufen konnten.

Wie gesagt: In der langen Frist sollte der erzielbare Cash Flow den Wert eines Unternehmens bzw. einer Aktie am besten widerspiegeln. Kurzfristig könnte es natürlich übergeordnet zu Verschiebungen zwischen den Assetklassen und entsprechenden Preiseffekten kommen (z.B. weg von Equities hin zu Gold).

Schlussendlich stellt eine starke Preissetzungsmacht aus meiner Sicht den wesentlichsten Aspekt bzw. den sichersten Schutz vor einer “Cost-Push” Inflation dar. Auf der Kostenseite gibt es – insbesondere aufgrund der typischen Rückkopplungen zu den Personalkosten – am Ende des Tages keinen vollumfänglichen Schutz…

Im Umkehrschluss bedeutet das allerdings auch, dass ein Investment in den Aktienmarkt allgemein (also z.B. in einen breit diversifizierten ETF auf MSCI World, DAX oder S&P 500) kurzfristig mutmaßlich keinen umfänglichen Inflationsschutz bieten wird… vor allem, weil das Gros der Unternehmen sich erst nach einer gewissen Zeit auf das neue Preisniveau eingestellt bzw. die notwendigen Gegenmaßnahmen ergriffen haben wird.

Um also einen passablen Inflationsschutz im Equities-Bereich auch kurzfristig realisieren zu können, ist die Auswahl passender Unternehmen essentiell.

Mittel- bis langfristig allerdings sollten auch Aktien im Allgemeinen ein ganz gutes Inflation Hedge darstellen.

Commodities (inkl. Gold) als Inflation Hedge🛢️🪙

Wie eingangs bereits angedeutet, lässt sich mit einem Investment in Rohstoffe (Gold und andere Edelmetalle, Industriemetalle, Energierohstoffe, Agrarrohstoffe) kein regelmäßiger Cash Flow erwirtschaften. Eine Bewertung mithilfe der gängigen Methoden zur Unternehmensbewertung (der Wert entspricht dem Barwert der zukünftig erwirtschafteten Cash Flows) gestaltet sich deshalb etwas schwierig.

Kurz- bis mittelfristig tendieren Rohstoffkörbe allerdings dazu, der Inflation zu folgen oder sie in einem stärker inflationären Umfeld sogar leicht zu übertreffen. Diese Tatsache hat u.a. damit zu tun, dass Einkäufer und Händler sich verstärkt mit Rohstoffen eindecken, sollten sie steigende Preise erwarten (“Self-Fulfilling Prophecy”). Diese Aussage gilt für Rohstoffe im Allgemeinen, also z.B. Erdöl, Eisenerz, Kupfer und andere Buntmetalle, Energie- und Agrarrohstoffe etc.

Umgekehrt gilt allerdings auch: Steigen die Zinsen als Reaktion auf die gestiegene Inflation nach einiger Zeit an, werden Rohstoffe aufgrund der steigenden Opportunitätskosten für das Halten von unverzinslichen Assets tendenziell schlechter performen, als Anleihen und Equities.

Darüber hinaus reagieren nicht alle Rohstoffe gleich stark auf eine höhere Inflation. Insbesondere angebots- und nachfrageinduzierte Inflation gilt es hier zu unterscheiden (Quelle: Goldman Sachs):

- 🪙Gold: Gold schützt normalerweise nur vor sehr hoher Inflation und bei signifikanten Abweichungen von den Inflationserwartungen (“Inflation Surprise”)… heißt also, wenn die Zentralbanken einen Teil ihrer Glaubwürdigkeit eingebüßt oder geopolitische Angebotsschocks zu einem Preisanstieg geführt haben. Bei (positiven) Nachfrageschocks, auf die die Zentralbank mit einer schnellen Zinserhöhung reagiert, hat Gold i.d.R. nicht besonders gut abgeschnitten (ggf. gilt aktuell die Ausnahme von der Regel)

- 🛢️Energie: In der Vergangenheit performten Energierohstoffe bei “Inflation Surprises” bisher am besten (erzielten also die höchsten realen Returns). Das hat vor allem damit zu tun, dass Energierohstoffe i.d.R. sowohl auf Angebots- als auch auf Nachfrageschocks reagieren. Während raffinierte Erdölprodukte nach wie vor den relevantesten Energierohstoff für die weltweiten Verbraucherpreise repräsentieren, haben die aktuelle Analysen gezeigt, dass auch Erdgas inzwischen erhebliche Vorteile bei der Inflationsabsicherung bietet

- 🌱Agrar: Analog zu den Energierohstoffen boten auch Agrarrohstoffe (dazu gehören neben Getreiden, Öl- und Futterpflanzen sowie Kaffee, Zucker, Kakao, Baumwolle etc. auch Nutztiere) in der Vergangenheit einen guten Inflationsschutz. Gleiche Logik: Die Preise von Agrarrohstoffen reagieren i.d.R. sowohl auf negative Energieversorgungs- als auch auf positive Nachfrageschocks

- ⚙️Industriemetalle: Aufgrund ihrer starken Abhängigkeit von der zyklischen verarbeitenden Industrie und dem Immobiliensektor schützen Industriemetalle vor allem vor nachfragebedingter Inflation (weil in dem Fall die großen Abnehmer vermehrt Rohstoffe nachfragen).

Darüber hinaus gibt es noch einen weiteren Aspekt, der im Hinblick auf den Inflationsschutz von Commodities nicht vernachlässigt werden sollte: Die ganz konkrete Angebots-Nachfrage-Bilanz kann in manchen Fällen einen noch größeren Einfluss auf den Rohstoffpreis haben, als die Inflation (schaut euch für ein tiefergehendes Verständnis auch nochmal den Knowledge-Artikel zur Industriekostenkurve an):

- Sind Angebot und Nachfrage bereits vor dem Nachfrageanstieg mehr oder weniger ausgeglichen, dann sollten sowohl ein Angebots- als auch ein Nachfrageschock unmittelbar zu einer Rohstoffknappheit und einem steigenden Preis führen (ggf. auch zu einer Entkopplung des Preises von der fundamentalen Kostenposition des marginalen Anbieters)

- Besteht auf der anderen Seite eine (größere) Überkapazität, dann werden die bestehenden Produzenten ggf. einfach nur ihre Kapazität etwas ausweiten, um die zusätzliche Nachfrage zu erfüllen (bzw. andere Anbieter für einen weggefallenen Produzenten einspringen). Dies muss – je nach Steilheit der Angebots- bzw. Kostenkurve – nicht unbedingt zu einem substantiellen Preisanstieg führen

Das Gleiche gilt für die Höhe der Lagerbestände im System: Sind die Lager voll, können diese bei einem Nachfrageschock erstmal abgebaut und auf ein normales Maß reduziert werden. Sind die Lager leer, wird der Preiseffekt viel unmittelbarer eintreten.

Bottom Line💡

Ich muss sagen, dass ich – alle Argumente pro und Contra zusammengenommen – keine klare Logik für den Einsatz von Gold und anderen Commodities als Inflation Hedge erkennen kann… man kann sich zum Thema Inflationsschutz sehr gut den Kopf zerbrechen, ohne aber – aufgrund der Komplexität – zu einem klaren Ergebnis zu gelangen.

Dieser Umstand hat aus meiner Sicht mit mehreren Faktoren zu tun:

- Commodities reagieren – vielleicht mit Ausnahme der Energie- und Agrarrohstoffe – typischerweise nicht gleichförmig auf angebots- und nachfrageseitige Inflationsursachen

- Es gibt ggf. gegenläufige Effekte, die sich gegenseitig aufheben: Eine hohe Inflation korreliert ggf. positiv, ein steigender Zins und ein geringes Wirtschaftswachstum ggf. negativ mit dem Preis eines bestimmten Rohstoffs

- Es geht hier u.U. nur um sehr kurze Zeitfenster, in denen Rohstoffe oder Gold ggf. eine bessere Performance abliefern, als andere Assetklassen. In der langen Frist allerdings bieten nach wie vor Equities etc. das höchste Returnpotenzial

- Aufgrund der zwar erwartbaren aber doch sehr unsicheren Gegenreaktion von Politik und Zentralbanken, kann die überdurchschnittliche Inflation länger oder auch kürzer andauern… jedenfalls ist das Ganze nicht wirklich prognostizierbar

Auf der anderen Seite gibt es durchaus eine Logik nach der sich sowohl Aktien als auch Immobilien (aktuell mein Hauptfokus) unter bestimmten Umständen sehr gut als Inflation Hedge eignen.

Alles in allem führt mich das zu den folgenden zwei Handlungsoptionen:

- Wir können davon ausgehen, dass (sorgfältig ausgewählte) Equities und auch Immobilien einen ausreichenden Schutz vor der Inflation bieten – heißt direkte Investments in Gold und andere Commodities außen vor lassen – und idealerweise das volle Return-Potenzial realisieren

- Wir können Gold und / oder Commodities permandent (d.h. auch in Zeiten geringer bzw. normaler Inflation) dem Portfolio beimischen und Einbußen bei der Portfolio-Rendite in Kauf nehmen – Ein Market Timing zu versuchen und genau rechtzeitig vor dem Eintreten der Inflation (und dem nächsten Boom) in Gold zu investieren, traue ich mir nämlich ehrlich gesagt nicht zu

Stand heute würde ich – aufgrund des besseren Return-Potenzials und auch der nicht von der Hand zu weisenden Logik im Hinblick auf den Schutz vor Inflation – zur ersten Option tendieren (so wie bisher eigentlich auch ).

Ihr seht, wie intensiv mich die Themen Portfoliokonstruktion und Asset Allocation aktuell umtreiben. Im Grunde genommen ist das der Tatsache geschuldet, dass ich mit den gängigen Empfehlungen im Hinblick auf die Zusammenstellung eines resilienten Wertpapierportfolios so meine Schwierigkeiten habe. Ich weiß nicht, wie es bei euch ist. Würde mich aber einmal interessieren.