Der Begriff WALT bzw. WAULT, kurz für Weighted Average (Unexpired) Lease Term, ist ein wesentlicher KPI im gewerblichen Immobilienbereich. Etwas konkreter bezeichnet der WALT, wie an der englischen Bezeichnung bereits zu erahnen, die durchschnittliche Restmietdauer eines gewerblichen Immobilienportfolios.

Der Begriff WALT bzw. WAULT, kurz für Weighted Average (Unexpired) Lease Term, ist ein wesentlicher KPI im gewerblichen Immobilienbereich. Etwas konkreter bezeichnet der WALT, wie an der englischen Bezeichnung bereits zu erahnen, die durchschnittliche Restmietdauer eines gewerblichen Immobilienportfolios.

Der WALT bezieht sich in der Regel auf die Mieteinnahmen eines Portfolios, kann aber beispielsweise auch für die vermietete Fläche ermittelt werden.

Synonyme für den WALT und Abwandlungen

In der Immobilienwirtschaft gibt es – speziell im angloamerikanischen Raum – einige weitere Synonyme für den WALT:

- WALT – Weighted Average Lease Term

- WAULT – Weighted Average Unexpired Lease Term

- WALE – Weighted Average Lease Expiry

- WALL – Weighted Average Lease Length

Neben der Bezeichnung WALT ist in Deutschland auch die Bezeichnung WAULT recht weit verbreitet.

Eng verwandt mit dem WAULT ist außerdem der so genannte WAULT to break, der die Gesamtmiete bis zu dem Zeitpunkt berücksichtigt, zu dem die Mieter ihren Mietvertrag zum ersten Mal ordentlich kündigen können.

Berechnung des WALT bzw. WAULT

Die Berechnungslogik des WAULT kann anhand der folgenden Formel nachvollzogen werden:

WALT = Vertraglich vereinbarte Mieteinnahmen über die gesamte Laufzeit aller Verträge / Aktuelle Gesamtmieteinnahmen pro Jahr

Die gesamten vertraglich vereinbarten Mieteinnahmen repräsentieren dabei die Summe über alle Mieter eines Gebäudes oder Portfolios.

Im Grunde genommen handelt es sich um die Berechnung eines gewichteten Mittelwertes mit den jeweiligen Jahresmieten als Gewichtungsfaktoren. Hier einmal ein einfaches Beispiel zur Illustration der Berechnungslogik:

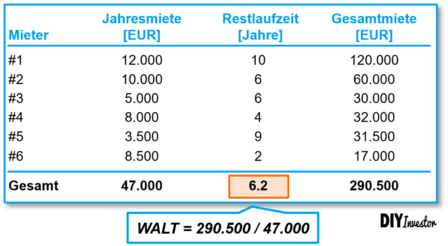

Ein Gewerbeobjekt hat 6 Mieter, die in Summe genau 47.000 EUR pro Jahr an Miete an den Eigentümer zahlen. Die Vertragslaufzeiten liegen je nach Mieter irgendwo zwischen 2 und 10 Jahren. Der WALT / WAULT berechnet sich nun einfach aus dem Quotienten der Mieteinnahmen über die Gesamtlaufzeit aller Verträge und der aktuellen Jahresmieteinnahmen:

WALT = 290.500 / 47.000 = ~6,2 Jahre

Warum ist der WAULT für Investoren relevant?

Mit ein paar zusätzlichen Informationen über die Mieterstruktur eines Portfolios kann der WALT Investoren dabei helfen, einige für das Investment wesentliche Fragen zu beantworten:

- Leerstandsrisiko: Ein niedriger WALT von unter 3-5 Jahren weist darauf hin, dass das Portfolio in Kürze ein Problem mit vielen auslaufenden Mietverträgen bekommen könnte. Die mittelfristigen Mieteinnahmen sind mit einem höheren Risiko behaftet

- Planbarkeit der Gewinne: Umgekehrt bedeutet ein WAULT von mehr als sagen wir mal 7-8 Jahren einerseits eine hohe Transparenz bzgl. der zukünftigen Einnahmen und Gewinne, andererseits aber auch nur ein begrenzte Möglichkeit für Mietsteigerungen

- Fluktuation: Gewerbegebäude mit geringem WALT und generell kurz laufenden Mietverträgen weisen tendenziell eine erhöhte Mieterfluktuation auf, was in der Regel negative Effekte auf die operativen Bewirtschaftungskosten hat. Eine höhere Mieter-Fluktuation führt nämlich möglicherweise zu höheren Maklerprovisionen und Anzeigengebühren, höheren Leerstandszeiten etc.

- Konzentrationsrisiko: Hat ein Gewerbeobjekt einen Kernmieter, der für den Großteil des WALT verantwortlich zeichnet, ist die Abhängigkeit von diesem einen Mieter recht hoch. Da große Ankermieter in der Regel geringere Mieten zahlen, ist der auf Basis der Mieteinnahmen berechnete WAULT typischerweise niedriger als der auf Basis der Fläche berechnete WAULT

Darüber hinaus kann der WALT aus Investorensicht je nach Marktgegebenheiten ganz unterschiedlich interpretiert werden. Ist die Nachfrage nach Gewerbeflächen in einem Markt z.B. sehr stark und steigen die Mieten tendenziell an, dann sind eher kürzere Restmietdauern (und damit niedrigere WALTs) erstrebenswert und umgekehrt.

Zusammenhang zwischen Weighted Average Lease Term und Portfoliobewertung

Neben den bisher beschriebenen Zusammenhängen wirkt sich der WALT auch auf die Bewertung einer Gewerbeimmobilie bzw. eines Gewerbeportfolios aus. So sind Investoren aufgrund des erhöhten Leerstandsrisikos bei einem niedrigen WAULT in der Regel nur zur Zahlung eines reduzierten Kaufpreises bereit.

Für manche Immobiliengesellschaften wie z.B. die Deutsche Konsum REIT AG oder die Deutsche Fachmarkt AG (DEFAMA) ist ein Ankauf günstiger Immobilien (Vervielfältiger in der Regel unter 10) mit vergleichsweise niedrigem WALT deshalb ein wesentlicher Bestandteil des Geschäftsmodells.