Es gibt tatsächlich mehr Investoren dieser Art, als man typischerweise denkt… Investoren nämlich, die im Grunde genommen keiner kennt, die aber teilweise über sehr lange Zeiträume immensen Erfolg hatten, d.h. immense Returns erwirtschaften konnten. Walter Schloss, ein Investor aus der ursprünglichen Ben Graham-Schule, ist einer dieser sehr erfolgreichen unbekannten Investoren.

Wenn man den veröffentlichten Kennzahlen glauben kann, dann hat Walter Schloss nämlich über einen Zeitraum von fast 50 Jahren (!) einen durchschnittlichen Return von 16% pro Jahr erzielt. Und 16% über fast 50 Jahre bedeutet im Grunde genommen eine Vertausendfachung des ursprünglichen Einsatzes.

Im folgenden Artikel möchte ich euch einmal ein paar Details über den Werdegang von Walter Schloss mitgeben. Vor allem aber möchte ich auf die 16 kurzen Lektionen eingehen, die Schloss bereits vor vielen Jahren einmal zu Papier gebracht hat, um angehenden Investoren den Einstieg zu erleichtern.

Intro: Background Walter Schloss

Fangen wir aber einmal mit etwas Background zu Walter Schloss an.

Schloss war schon deshalb ein außergewöhnlicher Investor, weil er im Grunde genommen in kein typisches Raster passte. Schloss, der im Jahr 2012 im Alter von 95 Jahren verstorben ist, hatte nämlich weder einen Universitätsabschluss, noch hat er zeitlebens einen Computer genutzt. Er beschäftigte sich nur sporadisch mit Aktienkursen und sprach in der Regel nicht mit Analysten oder Managern. Und ganz wesentlich: Er hatte immer schon seinen eigenen Ansatz und ließ sich da auch von niemandem reinreden.

In dieser Hinsicht hat Warren Buffett über Walter Schloss einmal etwas sehr passendes gesagt (ich weiß leider nicht in welchem Jahr das genau war):

He [Schloss] doesn’t care if it’s January, if it’s Monday, if it’s an election year. He just says, ‘If a company is worth a dollar and I can buy it for 40 cents, something good can happen to me.’ And he does it over and over again. He owns many more stocks than I do and is much less interested in the underlying nature of the business; I don’t seem to have much influence over him. That’s one of his strengths: no one has much influence over him. – Warren Buffett

Schloss machte im Jahr 1934 während der Weltwirtschaftskrise seinen High School Abschluss (bei uns das Abitur) und bekam kurz danach einen Job als “Runner” bei einer kleinen New Yorker Brokerfirma. Schloss war am Anfang also sowas wie ein Laufbursche, der echte physische Wertpapiere zu Fuß zu den verschiedenen Brokern New Yorks transportierte.

Vor diesem Hintergrund ist es natürlich nicht verwunderlich, dass Schloss nach einiger Zeit seinen Vorgesetzten auf eine Beförderung ansprach… die Beförderung bekam er zwar nicht. Allerdings aber einen “Sonderauftrag”, der darin bestand, das neu herausgekommene Buch “Security Analysis” von Ben Graham und David Dodd durchzuarbeiten.

Nachdem Schloss das Buch gelesen hatte, wollte er noch tiefer in die Materie des Value Investing eintauchen und überzeugte seinen Arbeitgeber, ihm die Teilnahme an Ben Grahams Kursen an der 1916 gegründeten Columbia Business School gestatten (und zu finanzieren).

In den folgenden Monaten vertiefte sich Walter Schloss also mit wachsendem Enthusiasmus in den ursprünglichen Value Investing Ansatz von Graham (heute auch bekannt als “Deep Value Investing” bzw. als “Net Net Investing“) und entwickelte sich nach kurzer Zeit zu einem begeisterten Anhänger von dessen Theorien… was schlussendlich sogar dazu führte, dass Schloss am Buch „The Intelligent Investor“ mitwirken konnte (dem euch bestimmt allen bekannten zweiten Buch Grahams).

Nach seiner Rückkehr aus dem Krieg erhielt Schloss im Jahr 1946 wenig überraschend das Angebot für Grahams Firma, die Graham-Newman Corporation, zu arbeiten… welches er natürlich dankend annahm.

Nach ca. 10 Jahren bei Graham-Newman verließ Walter Schloss die Firma schließlich im Jahr 1955 und begann mit ca. 100.000 USD Startkapital (teilweise eingesammelt von befreundeten Investoren) auf eigene Rechnung Aktien zu handeln… mit dem oben dargestellten imposanten Ergebnis.

Investitionsansatz von Walter Schloss

Ein wesentlicher Punkt, den man über den Investitionsansatz von Walter Schloss immer wieder nachlesen kann: Ihm war es sehr wichtig, dass das Investieren nicht zu viel Stress und schlaflose Nächste verursacht.

I like the idea of having a little action. That may not be good from a logical point of view, but it’s good from an emotional point of view. – Walter Schloss

Dies bedeutete in der praktischen Konsequenz für Schloss am Ende mehrerlei:

Schloss versuchte erstens, die Dinge so einfach wie möglich zu halten, d.h. er vermied es, zu viel Zeit und Energie in das Sammeln von am Ende nutzlosen Informationen zu investieren. Schloss hielt sich einfach stur an die wenigen Regeln des Deep Value Investing (welche ja primär die statistische Analyse von Bilanzen und keine Prognose von Gewinnen und Cash Flows oder etwas ähnlichem erfordern).

Genauso bzw. so ähnlich sagte es Schloss auch einmal selbst:

So many investors today focus on earnings, but I focus on assets and don’t try to predict next months’ earnings, which is a much more difficult approach to investing. – Walter Schloss

Warren Buffett schrieb 2006 in seinem Brief an die Aktionäre etwas ähnliches über Schloss (nachzulesen auf Seite 22 im Berkshire Hathaway Letter to Shareholders 2006).

Zweitens verschwendete Walter Schloss nie viel Zeit damit, mit CEOs oder anderen Managern zu sprechen… einfach, weil er nicht glaubte, dass er das physisch und psychisch lange hätte durchhalten können:

Peter Lynch visited literally thousands of companies and did an excellent job with his selection. I never felt I could do that kind of work and either have to give up after a few years or I’d be dead. I didn’t like the alternatives, so I decided to take a more passive approach to investing that might not be as profitable, but if you do it long enough, the compounding interest can make up for the man visiting the company boards. – Walter Schloss

Und drittens: Schloss war kein Freund von zu häufigen Käufen und Verkäufen… weil er gesehen hat, dass der Großteil der wirklich erfolgreichen Investoren sich das ebenfalls nicht wirklich zutraut und weil es einen am Ende nur Kraft und Nerven kostet.

Most people who have been really successful in the securities markets say the same thing — that they’re not smart enough to get into the market and out of it. So they tend to remain more or less in the market at all times. – Walter Schloss

Am Ende kann man sagen, lässt sich dies alles vielleicht auf einen ganz wesentlichen Punkt hochaggregieren… das passende Zitat kommt natürlich auch wieder von Walter Schloss:

I think you have to invest in a way that’s comfortable for you. – Walter Schloss

Wir müssen also alle diejenige Herangehensweise an das Thema Investieren finden, die für uns (und im Zweifel nur und ausschließlich für uns) gut funktioniert… ich denke den Einblicken eines Investors, der ca. 50 Jahre lang mit großem Erfolg am Aktienmarkt investiert hat, sollten wir einiges an Aufmerksamkeit widmen.

Wie man an der Börse Geld verdient: Schloss’ 16 Erfolgsfaktoren

Nachdem wir gerade aus einer recht hohen Flughöhe auf Walter Schloss und seinen Investitionsansatz geschaut haben, kommen wir nun noch einmal zu ein paar etwas konkreteren Details… nämlich den in der Artikelüberschrift angekündigten 16 kurzen Lektionen für angehende Investoren.

Wie ihr vielleicht bereits aus den bisherigen Ausführungen herauslesen konntet, hielt sich Schloss bei seinen Investitionsentscheidungen immer an ein strenges Regelwerk. Darüber hinaus investierte er ausschließlich auf der Grundlage von Bilanzanalysen und Bewertungskennzahlen, die er genau kannte und verstand… und die auf Basis der von Graham und Buffett erzielten Ergebnisse nachweislich funktionierten.

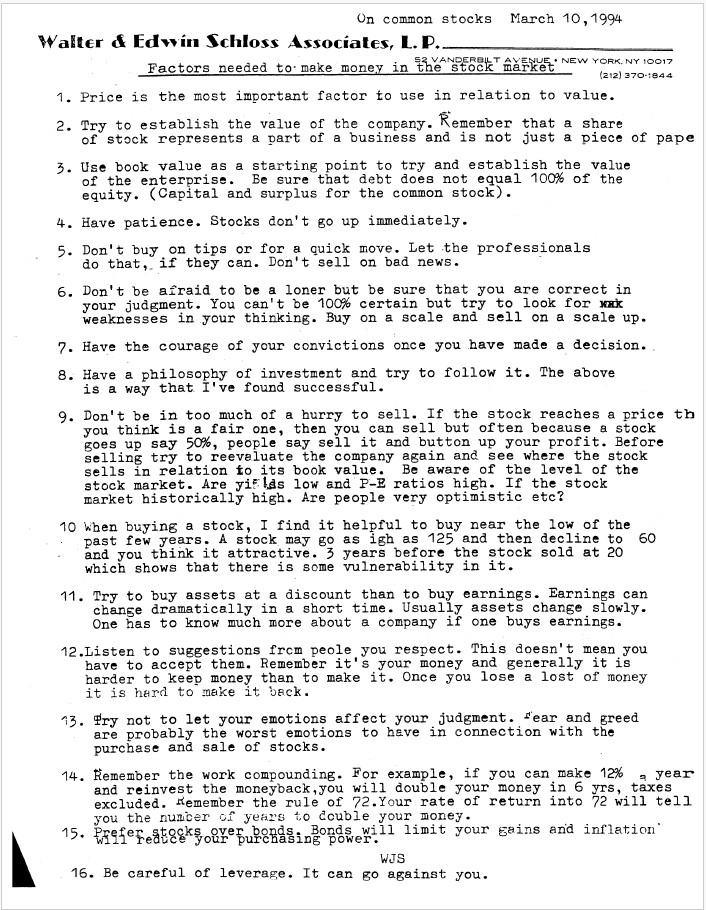

Dieses Regelwerk bestehend aus den 16 wichtigsten Erfolgsfaktoren seiner Karriere hat Schloss im März 1994 auf einer einzigen DIN-A4 Seite mit dem Titel „Factors needed to make money in the stock market“ zusammengefasst und veröffentlicht.

Hier einmal ein Screenshot des Originals:

In meiner sehr freien deutschen Übersetzung der 16 Erfolgsfaktoren liest sich das dann ungefähr so:

Wesentliche Faktoren für den Erfolg an der Börse

- Der wichtigste Faktor ist der Preis (und zwar in Bezug gesetzt zum Wert).

- Versuche, den Wert des Unternehmens zu ermitteln. Denke daran, dass jede Aktie einen Anteil am Unternehmen darstellt.

- Verwende den Buchwert als Ausgangspunkt für die Ermittlung des Unternehmenswertes. Achte darauf, dass die Schulden nicht mehr als 100% des Buchwerts ausmachen.

- Habe Geduld. Aktienkurse steigen in der Regel nicht unmittelbar.

- Kaufe nicht auf Basis spekulativer Empfehlungen oder in der Hoffnung auf einen schnellen und risikolosen Kursgewinn. Verkaufe bei schlechten Nachrichten nicht unüberlegt.

- Hab keine Angst davor, mit deinen Investments gegen den Strom zu schwimmen. Investiere aber die nötige Zeit, um sicherzugehen, dass du möglichst richtig liegst. Suche immer nach möglichen Schwachstellen in deiner Investment Thesis. Kaufe und verkaufe gestaffelt (kaufe nach, wenn der Preis weiter nachgibt, verkaufe portionsweise auf dem weiteren Weg nach oben).

- Steh zu deiner Entscheidung, wenn du sie einmal getroffen hast.

- Definiere deinen eigenen Investitionsansatz und versuche, diesem konsequent zu folgen.

- Verkaufe nicht überhastet. Wenn eine Aktie ihren fairen Wert bzw. deinen Zielkurs erreicht, solltest du – bevor du verkaufst – das Unternehmen noch einmal neu bewerten und sehen, wo die Aktie im Verhältnis zu ihrem Buchwert steht. Achte dabei auch auf das allgemeine Niveau des Aktienmarktes. Sind die YieIds niedrig und die KGVs hoch? Ist der Aktienmarkt auf einem historisch hohen Niveau? Sind die Anleger übermäßig optimistisch etc.?

- Kaufe eine Aktie idealerweise in der Nähe des Tiefststandes der letzten Jahre.

- Kaufe lieber Vermögenswerte mit einem Abschlag (anstatt auf Basis unsicherer zukünftiger Erträge). Zukunftserwartungen und damit auch Erträge können sich in kurzer Zeit dramatisch verändern. Die Werte realer Assets verändern sich im Gegensatz dazu in der Regel nur sehr langsam. Wer zukünftige Erträge kauften möchte, muss in der Regel eine viel tiefergehende fundamentale Analyse des Unternehmens durchführen.

- Sei offen für die Vorschläge von dir bekannten und von dir respektierten Investoren. Folge diesen aber nicht blind. Denke immer daran, dass es sich um dein eigenes Kapital handelt und es in der Regel sehr schwer ist, einen einmal erlittenen Verlust wieder zu kompensieren.

- Versuche dich nicht zu sehr von deinen Gefühlen leiten zu lassen. Angst und Gier sind in der Regel sehr schlechte Ratgeber.

- Habe immer das Konzept des Zinseszins im Hinterkopf. Bei einem Return von 12% und regelmäßiger Wiederanlage verdoppelt sich dein Kapital in ca. 6 Jahren (vor Steuern).

- Ziehe Aktien gegenüber Anleihen vor. Anleihen begrenzen deine Gewinne und die Inflation verringert deine Kaufkraft.

- Sei vorsichtig mit der Nutzung von Leverage bzw. Fremdkapital. Du wärst nicht der erste Investor, der durch eine zu hohe Verschuldung in Schwierigkeiten gerät.

So… und nun noch die wichtigste Lektion zum Schluss: Walter Schloss war höchstwahrscheinlich nicht primär wegen der oben stehenden Erfolgsfaktoren erfolgreich, sondern insbesondere deshalb, weil er es über einen sehr langen Zeitraum (fast 50 Jahre lang) geschafft hat, sich konsequent daran zu halten.

Key Take Aways

Auch wenn es schwierig sein mag, den klassischen Deep Value Ansatz von Walter Schloss in der heutigen Zeiten zu praktizieren, so können wir doch einiges aus Schloss’ Lebenslauf und auch aus seinen Investitionsprinzipien lernen.

Eine wesentliche Erkenntnis ist aus meiner Sicht, dass man weder einen MBA, noch ein BWL-Studium oder etwas ähnliches benötigt, um ein (sehr) erfolgreicher Investor zu werden. Bei Schloss hat die Lektüre eines einzigen Buches i.W. ausgereicht, um das theoretische Fundament für die Entwicklung seines eigenen Investmentansatzes aufzubauen.

Diesen Ansatz bzw. diese Philosophie konkret in der Praxis umzusetzen und zu verfeinern nahm dann zugegebenermaßen zwar nochmal 10 Jahre Praxiserfahrung in Anspruch. Dies ist mit ziemlicher Sicherheit aber auch nichts, das einem wirklich ernsthaften Investor jemals erspart bleiben könnte.

Ein weiteres Learning ist aus meiner Sicht insbesondere, dass es gerade im Hinblick auf das Investieren viele Wege gibt, die zum Erfolg führen können… solange wir einen Ansatz verfolgen, der für uns selbst funktioniert und an den wir uns konsequent halten können.

Dies beinhaltet vorrangig auch, dass wir uns nicht blind auf die Empfehlungen anderer verlassen sollten (selbst, wenn wir dem Tippgeber generell ein hohes Vertrauen entgegenbringen).