In diesem Artikel:

- Einreichung Jahresabschluss: Vorgehen

- Fertigstellung der Handelsbilanz

- Summen- und Saldenliste

- Grundeinstellungen in eBilanz+

- Upload der Summen- und Saldenliste und Erstellung des Jahresabschluss

- Einreichung mit Elster-Zertifikat

- Nächste Schritte

Wenn ihr eine vermögensverwaltende GmbH gegründet und im ersten (Rumpf-)Geschäftsjahr noch keine Veräußerungsgewinne realisiert oder Dividenden ausgezahlt bekommen habt, dann werdet ihr für dieses Rumpfgeschäftsjahr zunächst einen Jahresfehlbetrag in der Handels- sowie auch der Steuerbilanz ausweisen.

Nach der Einreichung der Eröffnungsbilanz und dem steuerlichen Erfassungsbogen stellt also der Jahresabschluss die nächste größere Interaktion mit dem Finanzamt dar.

In diesem Artikel möchte ich einmal kurz auf die Einreichung des Jahresabschluss im Gründungsjahr (Jahr 1 bzw. 2021) eingehen.

Inhaltlich ist das glaub ich nicht so besonders spannend, im Hinblick auf die Erläuterung der in den Folgejahren anstehenden Eröffnungsbuchungen und Gewinnverwendungen dann aber doch schon wieder sehr relevant. Mein Ziel ist es, hier ein konsistentes Beispiel über einen längeren Zeitraum aufzubauen, um auch die Zusammenhänge zwischen den einzelnen Geschäftsjahren klar und gut nachvollziehbar darzustellen.

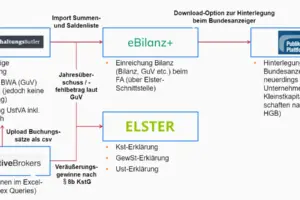

Einreichung Jahresabschluss: Vorgehen

Im Grunde genommen ist das Vorgehen zur Einreichung des Jahresabschluss beim Finanzamt identisch zum Vorgehen im Vorfeld der Einreichung der Eröffnungsbilanz und umfasst die folgenden ca. 5 Schritte:

- Fertigstellung der (Handels-)Bilanz in der Buchhaltungssoftware

- Download der Summen- und Saldenliste

- Vornehmen der Grundeinstellungen in eBilanz+ (oder einem ähnlichen Tool)

- Upload dieser Liste bei eBilanz+

- Einreichung mit Elster-Zertifikat

Gehen wir die einzelnen Schritte einmal im Detail durch.

Fertigstellung der Handelsbilanz

Der Vorteil an meinem doch recht kurzen ersten Rumpfgeschäftsjahr: Die Anzahl an Buchungsvorgängen ist so gering, dass sich Buchungsvorgänge, Schlussbilanz und Summen- und Saldenliste noch sehr einfach und schnell nachvollziehen lassen.

Wenn wir alle Geschäftsvorfälle in der Buchhaltung richtig gebucht haben, dann sollten wir zum Jahresende eine ausgeglichene Bilanz vorfinden. Diese könnte – bei einem relativ kurzen Rumpfgeschäftsjahr – vielleicht ungefähr so aussehen: