So genannte Kleinstkapitalgesellschaften nach § 267a HGB profitieren bzgl. der Veröffentlichung des Jahresabschluss im Bundesanzeiger (bzw. neuerdings im Unternehmensregister) von gewissen Erleichterungen. Für unsere vermögensverwaltende GmbH wäre es deshalb sinnvoll, wenn diese als Kleinstkapitalgesellschaft im Sinne des § 267a HGB klassifiziert werden könnte.

In diesem Artikel möchte ich einmal kurz auf die Voraussetzungen eingehen, die eine Kapitalgesellschaft bzw. eine vermögensverwaltende GmbH erfüllen muss, um als Kleinstkapitalgesellschaft anerkannt zu werden und von den genannten Erleichterungen bzw. Ausnahmeregelungen zu profitieren. Darüber hinaus werde ich auf einer hohen Flughöhe auch schonmal auf die konkreten Erleichterungen eingehen, von denen eine Kleinstkapitalgesellschaft bei der Erstellung des Jahresabschlusses profitieren kann.

Bevor wir einsteigen hier aber erstmal der übliche Disclaimer:

Intro MicroBilG: Historie der Kleinstkapitalgesellschaft

Die Erleichterungen für Kleinstkapitalgesellschaften sind durch das im Jahr 2012 in Kraft getretene Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz (abgekürzt MicroBilG) ermöglicht worden.

Damals war es durch die Einführung des Bilanzrechtsmodernisierungsgesetzes (BilMoG) in 2009 bereits so, dass für Einzelkaufleute mit einem Umsatz unterhalb eines bestimmten Niveaus (600.000 EUR) gar keine Buchführungspflicht und auch keine Pflicht zur Aufstellung eines Jahresabschlusses mehr bestand.

Ergo waren sehr kleine Kapitalgesellschaften – die Begrifflichkeit der Kleinstkapitalgesellschaft gab es damals noch gar nicht – gegenüber vergleichbar großen Personengesellschaften in Bezug auf die Buchführungspflichten und die Pflichten zur Aufstellung eines Jahresabschlusses stark benachteiligt.

Mit der Einführung des MicroBilG verfolgte der Gesetzgeber daher das Ziel, auch die kleinen Kapitalgesellschaften bei der Erstellung des Jahresabschlusses zu entlasten, ohne allerdings auf die Informationspflicht gegenüber Gesellschaftern, Banken etc. komplett zu verzichten.

Heißt im Klartext: Die neue Kleinstkapitalgesellschaft muss nach wie vor eine Buchführung entsprechend HGB vorhalten sowie einen Jahresabschluss erstellen und einreichen. Allerdings sind die Anforderungen und die Veröffentlichungspflichten an bestimmten Stellen nicht so strikt wie für größere Kapitalgesellschaften.

Die heutige Fassung des Handelsgesetzbuchs (HGB) enthält neben der eigentlichen Definition einer Kleinstkapitalgesellschaft (§ 267a HGB) dem entsprechend an verschiedenen Stellen Festlegungen zu ggf. relevanten Sonderregelungen.

Vielleicht nochmal, um sicherzugehen: Es geht hier natürlich nur um das Handelsrecht.

Kleinstkapitalgesellschaft nach § 267a HGB: Zwei wesentliche Kriterien

Um als Kleinstkapitalgesellschaft entsprechend § 267a HGB klassifiziert zu werden, muss die VV GmbH zwei Kriterien erfüllen: Sie darf eine bestimmte Größe nicht überschreiten (maßgeblich ist hier die Erfüllung von 2 aus 3 Kriterien) und sie darf nicht ausschließlich in bestimmten Bereichen tätig sein.

Größenkriterien

Eine Kleinstkapitalgesellschaft liegt nach § 267a HGB dann vor, wenn zwei der drei folgenden Kriterien erfüllt sind:

- die Kapitalgesellschaft hat eine Bilanzsumme unter 300.000 EUR

- die Umsatzerlöse betragen weniger als 700.000 EUR

- das Unternehmen hat im Jahresdurchschnitt weniger als 10 Mitarbeiter

Hier der Wortlaut des ersten Absatzes des relevanten Absatzes 1:

Entsprechend dem letztgenannten § 267 Abs. 4 HGB müssen die Größenkriterien für zwei aufeinanderfolgende Jahren bzw. für zwei Jahresabschlüsse in Folge überschritten worden sein, damit die Erleichterungen nicht mehr greifen (gilt nicht bei Neugründungen oder Umwandlungen).

Schauen wir uns die Kriterien also einmal für eine relativ neu gegründete VV GmbH an:

- Bilanzsumme: Gegeben die sinnvolle Größenordnung einer VV GmbH sowie die Returnziele ist davon auszugehen, dass die 300.000 EUR-Grenze früher oder später nicht mehr eingehalten werden kann (das hoffen wir natürlich)

- Umsatzerlöse: Handelt es sich ausschließlich um eine Vermögensverwaltende GmbH, die Veräußerungsgewinne und Dividenden erzielt, dann wird die Umsatzgrenze vermutlich nicht erreicht… bei Veräußerungsgewinnen handelt es sich nämlich nicht um Umsatzerlöse, sondern um sonstige betriebliche Erträge und bei Dividenden um sonstige nicht operative Erträge

- Durchschnittl. Anzahl Mitarbeiter: Ich gehe nicht davon aus, dass eine vermögensverwaltende GmbH, die sich nur mit der Verwaltung eigenen Vermögens befasst, irgendwann mal 10+ Analysten beschäftigen wird (da liegen selbst ausgewachsene Family Offices in der Regel noch drunter)

Zusammenfassend sollte eine vermögensverwaltende GmbH also die Größenkriterien für die Einordnung als Kleinstkapitalgesellschaft ohne Probleme einhalten können.

Betätigungsfelder der Kleinstkapitalgesellschaft

Über die Größenkriterien hinaus gibt es in § 267a HGB im dritten Absatz noch eine weitere Anforderung: Es gibt bestimmte Arten von Kapitalgesellschaften, die per Definition nicht als Kleinstkapitalgesellschaften klassifiziert werden können. Dazu gehören:

- Investmentgesellschaften im Sinne des § 1 Abs. 11 Kapitalanlagegesetzbuch (KAGB)

- Unternehmensbeteiligungsgesellschaften i.S.d. § 1a Abs. 1 Gesetz über Unternehmensbeteiligungsgesellschaften (UBGG)

- Unternehmen mit dem einzigen Zweck, Beteiligungen zu erwerben, zu verwalten und zu verwerten

Hier nochmal der offizielle Wortlaut des Absatzes 3:

Zu den ersten beiden Punkten:

- Im §1 Abs. 11 KAGB steht, dass es sich bei Investmentgesellschaften um Investmentvermögen in der Rechtsform einer Investmentaktiengesellschaft oder Investmentkommanditgesellschaft handelt, was auf eine “gewöhnliche” VV GmbH ja erstmal nicht zutrifft.

- Unternehmensbeteiligungsgesellschaften müssen von der zuständigen Landesbehörde (z.B. dem Finanz- oder Wirtschaftsministerium) als solche anerkannt sein. Auch dies sollte ist für unsere VV GmbH erstmal nicht relevant sein.

Was allerdings bzgl. der Klassifizierung als Kleinstkapitalgesellschaft problematisch sein könnte, habe ich oben bereits in gelb markiert. Wenn ich mir diesen letzten Punkt nämlich durchlese, muss ich sagen, dass eine reine VV GmbH hierunter fallen und damit eine Klassifizierung als Kleinstkapitalgesellschaft nicht möglich sein könnte.

Eine Kleinstkapitalgesellschaft darf also als Unternehmenszweck nicht ausschließlich den Erwerb bzw. die Beteiligung an anderen Unternehmen und die Verwaltung und Verwertung dieser Beteiligungen angegeben haben.

Wie können wir diesem “Problem” nun denke ich auf verschiedene Arten und Weisen begegnen:

- Wir begnügen uns mit der Klassifizierung als kleine Kapitalgesellschaft, was lediglich dazu führt, dass wir eine etwas detailliertere Bilanz einreichen, einen Anhang hinzufügen und das Ganze veröffentlichen anstatt hinterlegen müssen

- Wir erweitern den Gesellschaftszweck um eine operative Tätigkeit (und führen diese idealerweise auch durch)

- Wir reichen den Jahresabschluss einfach als Kleinstkapitalgesellschaft beim Unternehmensregister ein und hoffen, dass das so durchgeht

Ich persönlich habe mich für den zweiten Weg entschieden. Oder kennt ihr noch weitere Möglichkeiten, um mit dem Thema umzugehen?

Erleichterungen für die Kleinstkapitalgesellschaft

Wenn eine Kapitalgesellschaft also nach den oben aufgeführten Größenkriterien als Kleinstkapitalgesellschaft einzuordnen ist und es sich nicht um eine reine Beteiligungsgesellschaft handelt, sieht das MicroBilG wie angedeutet ein paar Erleichterungen vor.

Um das Verständnis vorab nochmal etwas zu schärfen: Die Erleichterungen können sich sowohl auf die Aufstellung bzw. Erstellung bestimmter Bestandteile des Jahresabschluss beziehen, als auch auf die Erfordernis einer Veröffentlichung bzw. Hinterlegung beim Bundesanzeiger bzw. beim Unternehmensregister.

Gehen wir die Punkte aber mal kurz im Einzelnen durch.

Kleinstkapitalgesellschaft: Hinterlegung versus Veröffentlichung

Zunächst mal braucht eine Kleinstkapitalgesellschaft ihren Jahresabschluss im Bundesanzeiger bzw. Unternehmensregister nicht zu veröffentlichen – eine einfache Hinterlegung der Bilanz ist in diesem Fall ausreichend.

Nach Inkrafttreten des MicroBilG ist es für Kleinstkapitalgesellschaften zur Erfüllung ihrer handelsrechtlichen Offenlegungspflichten ausreichend, nur noch eine Hinterlegung der Bilanz beim Unternehmensregister in elektronischer Form vorzunehmen. Eine Veröffentlichung des Jahresabschlusses im Bundesanzeiger bzw. Unternehmensregister ist dann nicht mehr notwendig.

Eine Einsichtnahme in die hinterlegten Bilanzen ist zwar weiterhin grundsätzlich jedem gestattet, allerdings nach Inkrafttreten des MicroBilG nur noch auf Antrag und gegen einen entsprechenden Kostenbeitrag. Durch das MicroBilG wird eine Veröffentlichung der Unternehmensdaten also nicht vollkommen verhindert. Allerdings müsste ein interessierter Bilanzleser schon eine gewisse Hürde (Antrag plus Entgelt) überwinden, um auf die gewünschten Bilanzen zugreifen zu können. Ich vermute aber mal, dafür ist die Bilanz einer kleinen privaten VV GmbH dann im Zweifel doch nicht interessant genug.

Vereinfachte bzw. verkürzte Bilanz (“Buchstaben-Bilanz”)

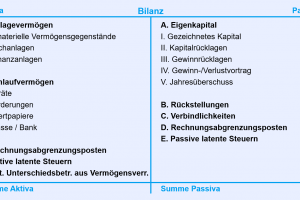

Die zweite Erleichterung bezieht sich auf den Detailgrad der eingereichten bzw. hinterlegten Bilanz. Nach § 266 Abs. 1 HGB (Gliederung der Bilanz) müssen Kleinstkapitalgesellschaften nur eine vereinfachte Bilanz aufstellen. Vereinfacht bedeutet in diesem Fall, dass nur die in der folgenden Abbildung mit Buchstaben bezeichneten Posten separat aufgeführt werden müssen (daher auch der Name “Buchstaben-Bilanz”):

Vereinfachte GuV

Auch die Gewinn- und Verlustrechnung von Kleinstkapitalgesellschaften muss nur in einer verkürzte Fassung aufgestellt werden. Als verkürzte Fassung gilt entsprechend § 275 Abs. 5 HGB die folgende Darstellung mit acht Zeilen:

Viel wichtiger allerdings noch: Nach § 326 HGB muss die GuV für eine Kleinstkapitalgesellschaft gar nicht beim Unternehmensregister veröffentlicht bzw. hinterlegt werden (es reicht die Übermittlung der Bilanz in der oben beschriebenen Granularität).

Diese Erleichterung gilt übrigens für kleine Kapitalgesellschaften (bis 7,5 Mio. EUR Bilanzsumme und 15 Mio. EUR Umsatz) ganz analog.

Natürlich werden wir die GuV im Rahmen der Grundsätze der ordnungsgemäßen Buchführung und bei Einsatz eines professionellen Buchhaltungstools (wie z.B. BuchhaltungsButler) fast schon zwangsläufig in einer höheren Granularität erstellen (höchstwahrscheinlich entsprechend der Kontenrahmen SKR04 oder SKR03)… wir müssen diese halt nur nicht beim Unternehmensregister einreichen bzw. hinterlegen.

Verzicht auf den Anhang

Und schließlich die vierte Erleichterung: Kleinstkapitalgesellschaften können auf die Aufstellung des Anhangs zur Bilanz verzichten, wenn bestimmte Angaben unterhalb der Bilanz gemacht werden. So ist es in §264 Abs. 1 Satz 5 festgelegt:

Kleinstkapitalgesellschaften (§ 267a) brauchen den Jahresabschluss nicht um einen Anhang zu erweitern, wenn sie

- die in § 268 Absatz 7 genannten Angaben,

- die in § 285 Nummer 9 Buchstabe c genannten Angaben und

- im Falle einer Aktiengesellschaft die in § 160 Absatz 3 Satz 2 des Aktiengesetzes genannten Angaben

unter der Bilanz angeben.

Gehen wir mal von hinten nach vorne vor: Der dritte Punkt ist für eine VV GmbH nicht relevant, da es sich ja um eine GmbH und nicht um eine AG handelt.

Zu Punkt 2: Laut §285 Nr. 9c HGB muss die Gesellschaft angeben, ob im relevanten Geschäftsjahr irgendwelche Vorschüsse oder Kredite an Mitglieder der Geschäftsführung, des Beirats etc. gewährt wurden (inkl. der Angabe von Zinssätzen und wesentlichen Vertragsbedingungen).

Zu Punkt 1: §268 Abs. 7 HGB verweist weiter auf §251, in dem es um die Angabe von Haftungsverhältnissen geht, die nicht als Verbindlichkeiten auf der Passivseite der Bilanz zu finden sind (dazu gehören z.B. Eventualverbindlichkeiten wie Bürgschaften o.Ä.).

Sofern es also keine entsprechenden Vorschüsse, Kredite oder Haftungsverhältnisse gibt, kann mit den folgenden zwei Sätzen unter der Bilanz auf einen Anhang zum Jahresabschluss verzichtet werden:

Im Geschäftsjahr 20xx wurden keine Vorschüsse oder Kredite an Mitglieder der Geschäftsführungs- oder Aufsichtsorgane gewährt. Es existieren darüber hinaus auch keine anzugebenden Haftungsverhältnisse.

Fazit Klassifizierung als Kleinstkapitalgesellschaft

Eine Klassifizierung unserer VV GmbH als Kleinstkapitalgesellschaft nach §267 HGB kann zu einigen Erleichterungen bzgl. der Veröffentlichungs- und Einreichungspflichten führen.

Insbesondere kann

- auf eine Veröffentlichung verzichtet und die Bilanz beim Unternehmensregister “nur” hinterlegt werden

- die Bilanz in einer sehr aggregierten Form (“Buchstaben-Bilanz”) eingereicht werden

- unter bestimmten Voraussetzungen auf einen Anhang verzichtet werden

Hier nochmal die finale Zusammenfassung der Erleichterungen:

Kleiner Wermutstropfen: Eine Klassifizierung als Kleinstkapitalgesellschaft ist lauf § 267a HGB eigentlich nur für Gesellschaften möglich, die als Unternehmenszweck nicht ausschließlich den Erwerb bzw. die Beteiligung an anderen Unternehmen und die Verwaltung und Verwertung dieser Beteiligungen angegeben haben.

4 Gedanken zu „Vermögensverwaltende GmbH: Klassifizierung als Kleinstkapitalgesellschaft?“

Hallo,

zunächst vielen Dank für die gute Zusammenfassung.

Hierzu habe ich noch zwei Fragen:

1. Wie definiert sich der Gewinn aus Kapitalvermögen bei einer VV GmbH? (Netto?)-Veräusserungsgewinne, Kupons und Dividenden?

2. Muss die operative Tätigkeit zur Erweiterung des Gesellschaftszwecks eine nachzuweisende

Gewinnerzielungsabsicht verfolgen?

Vielen Dank und beste Grüße

Hallo Jörg,

vielen Dank für deinen Kommentar.

Bzgl. deiner Frage zur GuV: Schau dir mal die GuV-Gliederung entsprechend §275 HGB an. Dann kannst du gut sehen, wie bestimmte Erträge klassifiziert werden.

Zur zweiten Frage: Ich bin kein Steuerexperte, aber ich würde grundsätzlich sagen, dass der Nachweis einer Gewinnerzielungsabsicht in einer GmbH etwas anders betrachtet wird, als im privaten Umfeld (d.h. wenn man einfach ein Gewerbe anmeldet und eine EÜR einreicht). Im privaten Umfeld unterstellt die Finanzverwaltung ja oft, dass Privatausgaben (z.B. für ein Hobby) dazu genutzt werden, um Einkommensteuern zu senken. Das hat man ja in der GmbH nicht. Darüber hinaus denke ich wird im Zweifel nur die GmbH als Ganzes betrachtet (also inkl. Vermögensverwaltung).

Ich hoffe das hilft dir weiter.

Viele Grüße,

Axel

Zum Thema Klassifizierungsausschlusskriterien bzw. Passage “nicht als Kleinstkapitalgesellschaften klassifiziert werden können … Unternehmen mit dem einzigen ZWECK, Beteiligungen zu erwerben, zu verwalten und zu verwerten”.

Als zweites Standbein reicht m.E. auch Immobilienverwaltung, die als weiterer Zweck in den Gründungsunterlagen steht. Daß dies aktuell auch umgesetzt wird, ist m.E. nicht erforderlich.

(Hatte das in einem internen Protokoll festgehalten, damit ich es bei Bedarf auch wieder nachvollziehen kann und auch alle § parat habe.)

Die Immo-GmbH hat ggf. auch den Vorteil, daß keine Gewerbesteuer gezahlt werden muß. (Eine Vermögensanlage in Aktien ist m.W. nicht schädlich.)

Als einfachstes Gewerbe erscheint mir die Anlage in hochwertige Weine, Uhren, Sammlerstücke etc.

D.h. stressfrei, weil kein regelmäßiges Geschäft und evtl. doch profitabel.