Herzlich willkommen zum dritten Teil unserer Artikelreihe zur vermögensverwaltenden GmbH bzw. Spardosen-GmbH. In diesem Teil geht es um die zusätzlichen Strukturkosten einer solchen GmbH, also z.B. die Kosten für Steuerberater, Geschäftskonto, Depot etc. Aber auch um weitere Aufwendungen, die wir innerhalb einer Spardosen-GmbH im Vergleich zum Privatvermögen zusätzlich ansetzen können.

Falls ihr neu im Thema seid, lest euch zuerst am besten nochmal die ersten beiden Teile dieser Artikelreihe durch (Teil I zur VV GmbH: Übersicht über die Besteuerung von Kapitalerträgen im Privatvermögen, Teil II: Besteuerung von Kapitalerträgen in der vermögensverwaltenden GmbH).

Definition der Strukturkosten einer Spardosen GmbH

Wie wir am Vergleich der Besteuerung von Kapitalerträgen im Privatvermögen und in einer vermögensverwaltenden Gesellschaft bzw. Spardosen GmbH unschwer erkennen können, bietet die GmbH doch signifikante steuerliche Vorteile. So werden beispielsweise Veräußerungsgewinne innerhalb einer Spardosen GmbH nur mit 1,56% versteuert (Körperschaftssteuer inkl. Solidaritätszuschlag und Gewerbesteuer nur auf 5% der Gewinne), während im Privatvermögen 26,4% vom Gewinn abgezogen werden (Abgeltungssteuer plus Solidaritätszuschlag).

Allerdings hinkt dieser vereinfachende Vergleich der Steuerbelastung doch etwas, denn eine Kapitalgesellschaft hat natürlich auch ganz andere, ich nenne es mal “regulatorische” Anforderungen und Informationspflichten zu erfüllen, was quasi per Definition zu zusätzlichen Kosten für den Betrieb einer solchen Gesellschaft führt. Das gilt – jedenfalls in einem gewissen Umfang – natürlich auch für die Spardosen GmbH.

Während wir für mit unserem Privatvermögen erwirtschaftete Kapitalerträge im Rahmen der Einkommensteuererklärung z.B. einfach nur die Anlage KAP ausfüllen müssen (und zwar, indem wir die entsprechenden Positionen auf der uns durch unsere depotführende Bank zur Verfügung gestellten Steuerbescheinigungen quasi abtippen), müssen wir für die GmbH nicht nur alle Belege sammeln und eine laufende Buchführung durchführen, sondern neben den Steuererklärungen (Körperschaftssteuer- und Gewerbesteuererklärung) auch eine entsprechende Bilanz mit GuV und Anhang erstellen und im Bundesanzeiger hinterlegen bzw. veröffentlichen.

Bevor wir also einen fairen Vergleich zwischen den beiden Möglichkeiten ziehen können, müssen wir uns zunächst mit den zusätzlichen Strukturkosten der vermögensverwaltenden GmbH beschäftigen.

Im Vergleich zu einer privaten Vermögensverwaltung (oder besser: Vermögensverwaltung im Privatvermögen) fallen in der VV GmbH zusätzlich ggf. die folgenden Kosten an:

- Steuerberaterkosten (Buchführung, Steuererklärungen, Belegprüfung, Abschlussarbeiten, generelle Beratung) oder alternativ Kosten für eigene Buchhaltungssoftware

- Hinterlegung Jahresabschluss beim Bundesanzeiger

- Laufende Kosten für Geschäftskonto (plus ggf. Kreditkarte) und Depot

- Jährliche IHK-Beiträge

- Jährliche Verlängerung Legal Entity Identifier (LEI)

Darüber hinaus können wir allerdings auch bestimmte, bereits bestehende Ausgaben in der Spardosen-GmbH gewinn- und steuermindernd als Aufwand ansetzen (im privaten Bereich unterstellt der Gesetzgeber, dass Werbungskosten mit der niedrigeren Besteuerung durch die Abgeltungssteuer bereits abgegolten sind):

- Finanzdaten (z.B. Finbox– oder Morningstar-Abo)

- Fachliteratur (z.B. Handelsblatt oder Manager Magazin Abo, Abos für Börsenbriefe, Newsletter etc.)

- Besuch von Hauptversammlungen (Hotel, An- und Abreise)

- Besuch von Kapitalmarktkonferenzen (z.B. MKK oder Eigenkapitalforum)

- Kosten für die finanzielle Weiterbildung

Je nach Umfang können auch diese Posten schonmal einen vierstelligen Betrag ausmachen, den wir ohne eine vermögensverwaltende GmbH aus unserem bereits versteuerten Einkommen bestreiten müssten.

Kosten Steuerberater: Buchführung, Handelsbilanz, Steuererklärung etc.

Da es sich bei den Steuerberaterkosten einerseits um den größten, andererseits aber auch um den komplexesten Kostenblock unserer Spardosen-GmbH handelt, habe ich diesem Teil hier etwas mehr Raum gegeben und nochmal eine separate Unterteilung in die einzelnen Kostenblöcke eingefügt.

In einem separaten Exkurs widme ich mich außerdem mit der Möglichkeit der eigenen Buchführung.

Starten wir aber zunächst einmal mit einer Übersicht der für unsere vermögensverwaltende GmbH zu erledigenden steuer- und handelsrechtlichen Arbeiten.

Steuerberater Kosten: Übersicht

Folgende Aufgaben sind im Rahmen der Buchführungspflichten der vermögensverwaltenden GmbH zu erfüllen:

- Die GmbH benötigt ggf. eine regelmäßige bzw. laufende Buchführung

- Für die GmbH muss eine Gewinn- und Verlustrechnung inkl. Bilanz und Anhang erstellt und beim Finanzamt eingereicht werden

- Sie muss zum Ende des Jahres zwei Steuererklärungen einreichen (Körperschaftssteuer- und Gewerbesteuererklärung… von der Umsatzsteuer ist die Spardosen GmbH in der Regel befreit)

- Die Bilanz muss beim Bundesanzeiger als eBilanz zur Hinterlegung (Kleinstkapitalgesellschaften nach §267a HGB) bzw. ggf. auch zur Veröffentlichung (kleine Kapitalgesellschaftsn nach §267 HGB) eingereicht werden

- Es muss ggf. eine Überprüfung der Steuerbescheide stattfinden (Bescheidprüfung)

Zusätzlicher Aufwand entsteht ggf. wenn wir eine vermögensverwaltende GmbH & Atypisch Still betreiben bzw. wenn sich steuer- und handelsrechtlicher Jahresabschluss voneinander unterscheiden (was allerdings aus meiner Sicht nicht der Fall sein sollte, weil unterschiedliche Abschreibungsregeln o.Ä. nicht zum Tragen kommen).

Grundsätzlich: Wo sind die Kosten für den Steuerberater geregelt

Ein Steuerberater kann typischerweise die Kosten für Buchführung, Erstellung von Steuererklärungen etc. nicht beliebig festlegen. Stattdessen gibt es einen Rahmen für die Festlegung der Gebühren. Die passende Regelung dazu nennt sich Vergütungsverordnung für Steuerberater (StBVV).

Von der Logik her erfolgt die Ableitung der Gebühr in vier Stufen bzw. Schritten:

- Ermittlung des Gegenstandswertes in EUR (die Berechnungslogik unterscheidet sich je nach anzufertigender Erklärung, für die Gewerbesteuererklärung ist der Gegenstandswert beispielsweise der Gewerbeertrag)

- Ableitung der vollen Gebühr (10/10) in EUR entsprechend der Tabellen des Anhangs der StBVV (z.B. lässt sich die Gebühr für Körperschaftssteuererklärung und Gewerbesteuererklärung für verschiedene Gegenstandswerte aus der Tabelle A bzw. Anlage 1 zur StBVV entnehmen)

- Festlegung der Ober- und Untergrenzen für die Gebühr, angegeben in Zehnteln der vollen Gebühr (für die Gewerbesteuererklärung kann der Steuerberater z.B. eine Gebühr zwischen 1/10 und 6/10 der vollen Gebühr für seine Dienstleistung verlangen)

- Festlegung der konkreten Gebühr durch den Steuerberater (dieser entscheidet z.B. seine Gebühr auf 3/10 der vollen Gebühr festzulegen)

Wie ihr sehen könnt gibt es zwar konkrete Ober- und Untergrenzen innerhalb derer sich die Gebühren eines Steuerberaters bewegen können. Stellenweise liegen diese Grenzen aber doch relativ weit auseinander, sodass sich je nach Steuerberater ganz unterschiedliche Gebühren ergeben können.

Der Transparenz halber stelle ich hier einmal jeweils die Ober- und Untergrenze sowie auch den Mittelwert dar.

Darüber hinaus gehe ich für die Beispielrechnung einmal von den folgenden Kennwerten für die Spardosen-GmbH aus:

- Bilanzsumme (= Anschaffungswert des Portfolios plus Cash) ~250.000 EUR

- Umsatz / Jahresleistung ~17.500 EUR (entspricht einem Return von ca. 7%)

- Einkommen ~ 17.000 EUR (also Berücksichtigung von Aufwendungen i.H.v. ca. 500 EUR… d.h. vor Berücksichtigung der Steuerberaterkosten)

- Gewerbeertrag ~17.000 EUR

Nur zur Info: Ich gehe hier einmal konservativ davon aus, dass der Steuerberater seine Gebühr auf Basis des Gewinn vor den entsprechenden Kürzungen vornimmt. 100%ige Transparenz habe ich allerdings darüber nicht, obwohl ich bereits mit dem ein oder anderen Steuerberater dazu gesprochen habe.

Laufende Buchführung

Die laufende Buchführung kann auf verschiedene Arten und Weisen geregelt werden, je nachdem, wie wir die Schnittstelle zum Steuerberater definieren bzw. was wir ggf. mit einer Buchhaltungssoftware selbst erledigen können. Relevant sind hier die Nummern 1, 3 und 4 des §33 StBVV.

Unterschieden werden im Wesentlichen drei Fälle:

- Der Steuerberater übernimmt die Buchführung einschließlich des Kontierens der Belege (Nr. 1)

- Der Steuerberater übernimmt die Buchführung ohne das Kontieren der Belege (Nr. 3)

- Der Steuerberater übernimmt die Buchführung “nach vom Auftraggeber erstellten Eingaben für die Datenverarbeitung” (Nr. 4)

Für jeden der drei Fälle kann ggf. noch eine Gebühr von ca. 10-15 EUR pro Monat für das Abo einer entsprechenden (Cloud-)Software dazukommen… manche Steuerberater arbeiten hier bereits mit Datev Unternehmen Online, einer Software, die allerdings nur für die Schnittstelle zum Steuerberater gedacht ist und mit der wir selbst keine Erklärungen o.Ä. anfertigen können.

Hier einmal ein paar Details zur Ableitung der Kosten für die regelmäßige Buchführung:

- Bemessungsgrundlage bzw. Gegenstandswert: Der jeweils höchste Betrag, der sich aus dem Jahresumsatz oder aus der Summe des Aufwandes ergibt, hier wären das 17.500 EUR

- Relevante Tabelle: Tabelle C (Anlage 3)

- Volle Gebühr (10/10) entsprechend der Tabelle: 75 EUR pro Monat bzw. 900 EUR pro Jahr

- Mögliche Bandbreite: 2/10 bis 12/10 inkl. Kontieren, 1/10 bis 6/10 ohne Kontieren

Gebührentechnisch sprechen wir für die Buchführung also von Werten (inkl. Kontieren) zwischen ca. 180 bis 1.080 EUR zzgl. ggf. ca. 120 EUR für eine passende Software.

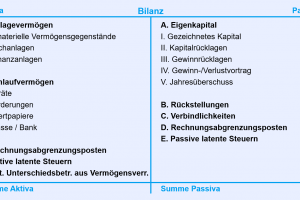

Jahresabschluss: Bilanz mit GuV und Anhang

Die Erstellung des Jahresabschlusses, also die Erstellung von Bilanz, GuV und Anhang stellt neben der laufenden Buchführung den größten Kostenblock der Steuerberaterkosten dar, was einerseits am relativ hohen Gegenstandswert und andererseits an der hohen möglichen Gebühr liegt:

- Bemessungsgrundlage bzw. Gegenstandswert: Das Mittel zwischen der berichtigten Bilanzsumme und der betrieblichen Jahresleistung, in diesem Fall also der Durchschnitt aus 250.000 EUR Bilanzsumme und ~17.500 EUR Jahresleistung (ca. 130.000 EUR)

- Relevante Tabelle: Tabelle B (Anlage 2)

- Volle Gebühr (10/10) entsprechend der Tabelle: 399-444 EUR pro Jahr

- Mögliche Bandbreite: 25/10 bis 40/10 für Bilanz und GuV, 2/10 bis 12/10 für den Anhang

Wenn wir einmal von einer vollen Gebühr von 399 EUR ausgehen, dann ergeben sich für die Erstellung des Jahresabschlusses unserer VV GmbH Kosten zwischen ca. 480 und 2.075 EUR pro Jahr.

Körperschaftssteuererklärung

Die Gebühren für die Körperschaftssteuererklärung lassen sich aus dem §24 Nr. 3 der StBVV in Verbindung mit der Tabelle A bzw. der Anlage 1 zur StBVV ableiten:

- Bemessungsgrundlage bzw. Gegenstandswert: Einkommen vor Berücksichtigung Verlustabzug, ~17.000 EUR (der Mindestwert beträgt hier übrigens 16.000 EUR)

- Relevante Tabelle: Tabelle A (Anlage 1)

- Volle Gebühr (10/10) entsprechend der Tabelle: 712 EUR pro Jahr

- Mögliche Bandbreite: 2/10 bis 8/10

Das Einreichen der Körperschaftssteuererklärung kostet also je nach Gebühr irgendwo zwischen ca. 142 und 570 EUR pro Jahr.

Gewerbesteuererklärung

Die Ermittlung der Gebühr für das Anfertigen und Einreichen der Gewerbesteuererklärung basiert wie auch bei der Körperschaftssteuererklärung auf der Gebühr entsprechend Tabelle A. Lediglich die Ermittlung des Gegenstandswertes sowie die möglichen Gebührenansätze unterscheiden sich etwas (die Gewerbesteuererklärung ist etwas günstiger):

- Bemessungsgrundlage bzw. Gegenstandswert: Gewerbeertrag vor Berücksichtigung des Freibetrags und eines Gewerbeverlustes, ~17.000 EUR

- Relevante Tabelle: Tabelle A (Anlage 1)

- Volle Gebühr (10/10) entsprechend der Tabelle: 712 EUR pro Jahr

- Mögliche Bandbreite: 1/10 bis 6/10

Das Einreichen der Gewerbesteuererklärung kostet also je nach Gebühr irgendwo zwischen ca. 67 und 399 EUR pro Jahr.

Übersicht Kosten Steuerberater für Spardosen-GmbH

Hier einmal eine mögliche Aufschlüsselung der wesentlichen Kostenpositionen des Steuerberaters (das sind diejenigen für die steuerliche Beratung der GmbH):

Übersicht möglicher Steuerberaterkosten vermögensverwaltende GmbH [EUR]

Zwar können wie ihr seht die Sätze bzw. Kosten je nach Steuerberater unter Umständen stark variieren (zwischen ca. 1.200 und 4.400 EUR ist hier alles möglich). Ich denke aber, dass ca. 2.000 EUR plus Mwst. (also ca. 2.400 EUR inkl. Mwst.) eine ganz gute Indikation für die zu erwartenden Kosten für die Buchhaltung durch einen Steuerberater darstellen… die meisten Steuerberater werden auch den vergleichsweise geringen Aufwand anerkennen, der mit einer Spardosen-GmbH einhergeht.

Wie eingangs erwähnt gelten die Zahlen beispielhaft für ein 250.000 EUR Portfolio. Auch für einen Portfoliowert von sagen wir mal 150.000 EUR liegen die Kosten aufgrund der Mindestwerte für Einkommen (16.000 EUR) und Gewerbeertrag (8.000 EUR) sowie der recht hohen Bilanzsumme allerdings immernoch oberhalb der 2.000 EUR Marke.

Exkurs: Buchführung etc. für die Spardosen GmbH selbst machen

DIY Investor wäre natürlich nicht DIY Investor, wenn ich nicht mindestens die Möglichkeit eines Insourcings der Buchhaltung ins Auge fassen würde.

Wenn wir die Buchhaltung (und alles was dazu gehört) also selbst erledigen möchten, dann brauchen wir dazu i.W. nur das entsprechende Wissen und die geeignete Steuersoftware.

Aber nochmal kurz einen Schritt zurück… welche Aufgaben fallen uns eigentlich genau zu, wenn wir das alles selbst übernehmen möchten (was ja speziell am Anfang und bei der vermutlich sehr überschaubaren Anzahl an Vorgängen bzw. Buchungen sehr viel Sinn machen kann) und wie können wir diese abdecken?

Hier eine kurze Übersicht:

- Wir müssen die monatliche Buchführung erstellen. Dafür benötigen wir eine Buchaltungssoftware, idealerweise mit einem vollständigen Kontenrahmen sowie ggf. der Möglichkeit eigene Konten zu definieren. Ohne zu sehr ins Detail zu gehen, sollte eine solche Software für einen Betrag irgendwo zwischen 10 und 20 EUR plus Mwst. pro Monat zu bekommen sein

- Am Jahresende müssen wir mit unserer Buchhaltungssoftware aus Punkt 1 die Handelsbilanz erstellen bzw. mindestens vorbereiten… also keine zusätzlichen Kosten

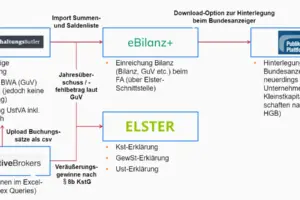

- Anschließend müssen wir die Handelsbilanz in die so genannte eBilanz (Handelsbilanz plus Steuerbilanz oder Überleitungsrechnung im standardisierten Format) überführen und an das Finanzamt versenden. Auch wenn die Übertragung nach dem Elster-Verfahren erfolgt, kann die Einreichung nicht über das bekannte Elster-Portal (also das gleiche Portal, über das wir auch unsere Einkommensteuererklärung abgeben) erfolgen. Stattdessen gibt es verschiedene Online-Tools wie z.B. eBilanz-Online oder eBilanz+, mit deren Hilfe die Einreichung erfolgen kann. Die Einreichung kostet ca. 27-39 EUR plus Mwst.

- Schlussendlich müssen wir noch die Körperschaftssteuer- und Gewerbesteuererklärung einreichen. Dies funktioniert i.W. über das bekannte Elster-Portal und kostet nichts extra

Alles in allem entstehen für uns – neben dem zusätzlichen Zeitaufwand – also jährliche Kosten in Höhe von ca. 280 EUR.

Darüber hinaus läuft auch die Gebühr für das Einreichen der die Hinterlegung bzw. Veröffentlichung der eBilanz im Bundesanzeiger nicht über den Steuerberater, sondern muss von uns direkt bezahlt werden.

Übermittlung eBilanz / Bundesanzeiger

Die Kosten für die Übermittlung der Bilanz an das Finanzamt und den Bundesanzeiger hängen von der Klassifizierung unserer Spardosen-GmbH ab.

Je nach Einordnung (Kleinstkapitalgesellschaft nach §267a HBG oder kleine Kapitalgesellschaft nach §267 HGB) fallen hier zwischen 23 und ca. 35 EUR pro Jahr an Gebühren an… wobei nach meinem Verständnis der §267a Abs. 3 Nr. 3 die Klassifizierung einer vermögensverwaltenden GmbH als Kleinstkapitalgesellschaft ausschließt.

Wenn wir mit einem Steuerberater arbeiten, dann erledigt dieser die Übermittlung der eBilanz an den Bundesanzeiger in der Regel gleich für uns mit (dem entsprechend habe ich dafür in den Steuerberaterkosten bereits eine entsprechende Gebühr berücksichtigt).

Abschlussprüfung

Die Abschlussprüfung durch einen Wirtschaftsprüfer ist nur für mittelgroße und große Kapitalgesellschaften erforderlich (geregelt in §267 HGB).

Ich gehe einfach mal davon aus, dass eine für die private Vermögensverwaltung gegründete GmbH auf absehbare Zeit nicht als mittelgroß oder groß klassifiziert werden wird (dafür müsste sie schon einen Jahresumsatz von >12 Mio. EUR und im Durchschnitt 50 Mitarbeiter aufweisen) und deshalb keine Abschlussprüfung erforderlich ist.

Geschäftskonto und Depot der Spardosen GmbH

Vor einiger Zeit habe ich noch gedacht, dass die Kosten für Geschäftskonto und Depot bei einer vermögensverwaltenden GmbH bzw. Spardosen-GmbH schon ins Gewicht fallen würden.

Ursprünglich hatte ich außerdem vorrangig über ein Angebot “aus einer Hand”, also Konto und Depot bei der gleichen Bank, nachgedacht. Allerdings bin ich aufgrund mehrerer Überlegungen wieder von diesem Weg abgekommen:

- Günstigere Direktbanken haben in der Regel nur Angebote für Privatkunden

- Traditionelle Geschäftsbanken haben oft verhältnismäßig hohe Gebühren (sowohl für die Führung des Kontos als auch für Wertpapiertransaktionen im Depot)

- In vielen Fällen lässt sich bei in Deutschland ansässigen Brokern ein automatischer Abzug der Abgeltungssteuer nicht vermeiden (heißt die Spardosen-GmbH muss sich die zu viel gezahlten Steuern erst wieder vom Finanzamt erstatten lassen… im schlechtesten Fall ist das Kapital also für mehr als ein Jahr beim Finanzamt gebunden und kann von uns nicht zum Investieren genutzt werden)

Insofern erscheint mir eine Kombination aus einem Geschäftskonto bei einem deutschen Fintech und einem im europäischen Ausland ansässigen Online-Broker die beste und kosteneffizienteste Wahl zu sein.

Geschäftskonto

Durch das Aufkommen der Direktbanken, aber vor allem auch der Fintechs mit speziellem Fokus auf günstige Geschäftskonten (z.B. Holvi, Revolut, Finom, Penta etc.) gibt es heute eine ganze Reihe an (sehr) annehmbaren Optionen für das Führen eines Geschäftskontos.

Hier einmal der Link zum Geschäftskontenreport der Webseite Für Gründer.de, der aus meiner Sicht eine sehr gute Übersicht über die verfügbaren Optionen auf Kontoseite gibt.

Wesentliche Erkenntnis daraus: Wenn die Anzahl an beleglosen Buchungen (also Überweisungen auf unser Verrechnungskonto und zurück) überschaubar bleibt, gibt es durchaus auch kostenlose Geschäftskonten (wobei sich die Konditionen zugegebenermaßen wohl regelmäßig ändern).

Depot

Auch für das erforderliche Online Depot gibt es ein paar günstige Alternativen, also i.W. welche, die ohne Kontoführungsgebühren auskommen, Verwahrentgelte erst bei höheren Cash-Beträgen (ab ca. 100.000 EUR) verlangen und gleichzeitig die Kapitalertragssteuer nicht automatisch abführen.

Am weitesten verbreitet ist hier vermutlich der US-amerikanische Anbieter Interactive Brokers bzw. die deutschen Ableger davon (Lynx, Banx, CapTrader…), welche alle auch Depots für Firmenkonten anbieten.

Ohne die Konditionen jetzt im Detail vergleichen zu wollen: Es gibt aus meiner Sicht Alternativen, die nicht teurer sind, als unser privates Online-Depot (bzw. je nach dem, von welchem Broker wir wechseln, sogar günstiger).

Für unsere Spardosen-GmbH ergeben sich also im Vergleich deshalb keine zusätzlichen Kosten.

IHK Beitrag

Im Grunde genommen muss jede Kapitalgesellschaft einen Jahresbeitrag an ihre lokale Industrie- und Handelskammer (IHK) zahlen.

Die Höhe dieser IHK-Beiträge sowie auch mögliche Sonderregelungen werden typischerweise in den jeweiligen Wirtschaftssatzungen der IHKs festgelegt und im jährlichen Rhythmus neu beschlossen.

In Düsseldorf beispielsweise gibt es einen so genannten Grundbeitrag in Höhe von 150 EUR pro Jahr, der alle ins Handelsregister eingetragenen Kapitalgesellschaften gleichermaßen betrifft (Ausnahmen gibt es hier nur für GmbHs, die ausschließlich als Komplementäre z.B. einer GmbH & Co. KG tätig sind, nicht aber für Vermögensverwaltungen). Ab einem Gewerbeertrag von ca. 60.000 EUR erhöht sich dieser Grundbeitrag auf 300 EUR, ab einem Ertrag von ca. 100.000 EUR auf 450 EUR pro Jahr.

Darüber hinaus wird eine so genannte Umlage in Höhe von 0,13% des erwirtschafteten Gewerbeertrags erhoben. Obwohl aus der Satzung nicht eindeutig hervorgeht, ob es sich bei der Bemessungsgrundlage um den Gewerbeertrag vor oder nach der Berücksichtigung von Freibeträgen (im Falle der VV GmbH & Atypisch Still) bzw. Hinzurechnungen / Kürzungen handelt, sollte die Umlage größenordnungsmäßig nicht zu stark ins Gewicht fallen… zumal ggf. erwirtschaftete Veräußerungsgewinne für die Ermittlung des Gewerbeertrags außer Ansatz bleiben (siehe hierzu auch Teil II dieser Artikelserie).

Summa summarum können wir also für eine Spardosen-GmbH am Anfang mit einem IHK-Beitrag irgendwo zwischen 160 und 180 EUR pro Jahr kalkulieren. Auf den IHK-Beitrag wird außerdem keine Mehrwertsteuer erhoben.

Kosten für den Legal Entity Identifier (LEI)

Das Vorhandensein einer so genannten LEI-Nummer (LEI steht für Legal Entity Identifier) ist eine besondere Voraussetzung für alle Kapitalgesellschaften, die an den Finanzmärkten mit Aktien, Anleihen oder anderen Wertpapieren handeln.

Die LEI-Nummer erlaubt weltweit eine eindeutige Zuordnung einer Transaktion zu den jeweiligen Handelspartnern und wird von den Aufsichtsbehörden für die Überwachung der Finanzmärkte genutzt (z.B. basiert die Verfolgung von Insider-Geschäften und Meldeschwellen auf der Möglichkeit dieser Zuschlüsselung):

Beispiel einer Stimmrechtsmitteilung für Scout24 inkl. Angabe der LEI-Nummer; Quelle: DGAP

Das heißt ohne eine LEI kann bzw. darf eine Depot-GmbH im Grunde genommen nicht tätig werden und mit Aktien handeln.

Die Vergabe der LEI-Nummern erfolgt durch die so genannten LOUs (Legal Operating Units). Das sind Unternehmen, die von der GLEIF (Global Legal Entity Identifier Foundation), einer weltweiten Stiftung für juristische Personen, vergeben werden. Zu den bekanntesten LOUs gehören z.B. Register-LEI, LEIRegister, der Bundesanzeiger-Verlag, Bloomberg und auch die EQS Group.

Die Preise der verschiedenen Agenturen unterscheiden sich etwas. Für die Erstanmeldung liegt die Preisspanne irgendwo zwischen 50 und 90 EUR plus Mwst. Für die jährlich anstehende Verlängerung müssen wir zwischen ca. 50 und 70 EUR plus Mwst. einplanen.

Das günstigste, was ich bisher gesehen habe, war die Option einer automatischen Verlängerung für 5 Jahre von Register-LEI und LEIRegister für 225 EUR plus Mwst (bzw. umgerechnet 45 EUR plus Mwst pro Jahr).

(Zwischen-)Fazit

Eine vermögensverwaltende GmbH bzw. Spardosen-GmbH hat zusätzliche Strukturkosten zu tragen, die aus den durch die GmbH selbst erwirtschafteten Gewinnen bestritten werden müssen und deshalb sowohl den Return als auch die Steuerersparnis mindern.

Insofern müssen wir diese Strukturkosten für einen Like-for-Like Vergleich mit einer Vermögensverwaltung im Privatvermögen zusätzlich berücksichtigen.

Die wesentliche, die Strukturkosten einer vermögensverwaltenden GmbH bzw. Spardosen-GmbH beeinflussende Entscheidung bezieht sich auf die Organisation der Buchführung sowie der damit in Zusammenhang stehenden Arbeiten… alle weiteren Aufwendungen der Spardosen-GmbH – IHK-Beiträge etc. – , fällen im Vergleich dazu nicht allzu sehr ins Gewicht:

Grobe Übersicht über die Strukturkosten einer Spardosen-GmbH [EUR pro Jahr, inkl. Mwst.]

Wie die obige Übersicht zeigt, können wir durch ein “Insourcing” der Buchführung (also durch “selber machen”) jährlich ggf. um die 2.000 EUR einsparen (natürlich wieder abhängig von den Gebühren des jeweiligen Steuerberaters).

Der Umfang und die Komplexität hierfür sollte – jedenfalls im Vergleich zu einer gewöhnlichen, gewerblichen GmbH mit Sachanlagen, Abschreibungen, Lagerbeständen, Zahlungszielen etc. – sehr überschaubar sein… was allerdings im Umkehrschluss nicht unbedingt bedeutet, dass wir uns mit den Grundsätzen der ordnungsgemäßen Buchführung (GoB oder GoBD), dem Themenkomplex der doppelten Buchführung sowie den erforderlichen Abschlussarbeiten nicht trotzdem intensiv auseinandersetzen müssen.

Falls eine Spardosen-GmbH für euch also in Frage kommt (für eine Hilfestellung zur Entscheidungsfindung verweise ich schonmal auf die noch folgenden Artikel), dann müsst ihr im Grunde selbst entscheiden, ob der zusätzliche Aufwand die Möglichkeit der schnelleren Aufzinsung des Kapitals innerhalb der GmbH (das so genannte “Compounding”) aufwiegt.

In der folgenden ersten Bewertung der Spardosen-GmbH werde ich einmal versuchen, beide Szenarien entsprechend zu berücksichtigen.

Bitte ergänzt übrigens gerne mithilfe der Kommentarfunktion, falls ich hier noch etwas Wesentliches vergessen haben sollte.

10 Gedanken zu „Spardosen-GmbH Teil III: Steuerberater- und andere Strukturkosten“

Ich freue mich schon auf die noch folgenden Artikel…

Hi Alex,

danke für diese ersten 3 Artikel. Nach meinem Verständnis sollten die Einmalkosten für die Gründung nicht unerwähnt bleiben. Ich bin der festen Überzeugung, dass die schlimmsten Fehler bei der Gründung gemacht und vermieden werden können, weshalb ich einen “Steuerstrategen” (vs. Steuerberater) für den Gesellschaftervertrag mit ins Boot holen würde. Ich freue mich auf den nächsten Artikel dieser Serie.

Jan

Super Artikelserie! Wirklich Top!

Wann kommt denn Teil 4? 🙂

Danke für die ausführliche Darstellung.

Damit hilfst du mir sehr weiter das komplexe Thema der vv-GmbH, das ich immer noch nicht ganz verstanden habe, besser zu begreifen.

Auf die noch folgenden Artikel freue ich mich sehr, dankeschön und weiter so.

Vielen Dank für die hervorragend aufbereiteten Artikel zur vv GmbH und dieses Thema ausführlich und nachvollziehbar von allen Seiten zu beleuchten! Ich beschäftige mich schon lange mit dem Thema und war auf der Suche nach einer ausführlichen Darstellung und Abwägung der Vor- und Nachteile! Von daher freue ich mich umso mehr auf den 4. Teil Deiner Artikelserie!

Nochmals vielen Dank für Deine Recherchen und sehr gute Aufbereitung!

Danke dir für das Feedback… am nächsten Teil bin ich dran! 🙂

Richtig guter Content – danke! Habe mittlerweile eine Spardosen GmbH gegründet, und jetzt stehe vor der Frage – soll ich die Buchführung und die Steuererklärungen machen oder es lieber dem Steuerberater überlassen. Ich hoffe, dass es bei reinem Aktien-Handel nicht so schwierig sein sollte. Hoffe der nächste Artikel wird sich mit den konkreten Buchungssätzen befassen.

Freue mich auch auf den 4. Teil!

Danke für den Artikel! Habe ebenfalls eine Spardosen-GmbH gegründet. Kann jemand einen Erfahrungswert zum Thema Aktienhandel in der vvGmbH und deren Kosten der Bearbeitung der Buchungsdatensätze nennen? Es gibt ja einen kommerziellen Anbieter, der die Verabeitung automatisiert macht – rechnet sich das bei reinem Aktienhandel?