Wie ihr nach der Lektüre meines letzten Artikels ja vermutlich bereits wisst, unterscheidet US GAAP im Gegensatz zu IFRS nach wie vor zwischen Finance Lease und Operating Lease. Während das Finance Lease entsprechend des US GAAP Standards ASC 842 quasi identisch zum Finance Lease entsprechend IFRS 16 behandelt wird (konkretes Beispiel siehe hier), weichen die Accounting-Vorschriften für ein Operating Lease davon etwas ab.

In diesem Artikel möchte ich das Accounting eines Operating Leases einmal anhand eines konkreten Beispiels illustrieren.

Recap: Was ist ein Operating Lease nach US GAAP (im Vergleich zum Finance Lease)?

Vielleicht nochmal als kurzer Rückblick:

- Ein Operating Lease funktioniert eher wie ein Mietvertrag. Der Leasingnehmer nutzt das Wirtschaftsgut für einen festgelegten Zeitraum (ggf. auch inkl. einer Verlängerungsoption), wird aber am Ende der Laufzeit nicht Eigentümer des Wirtschaftsgutes

- Ein Finance Lease hingegen wird eher wie der Kauf eines Vermögenswertes behandelt

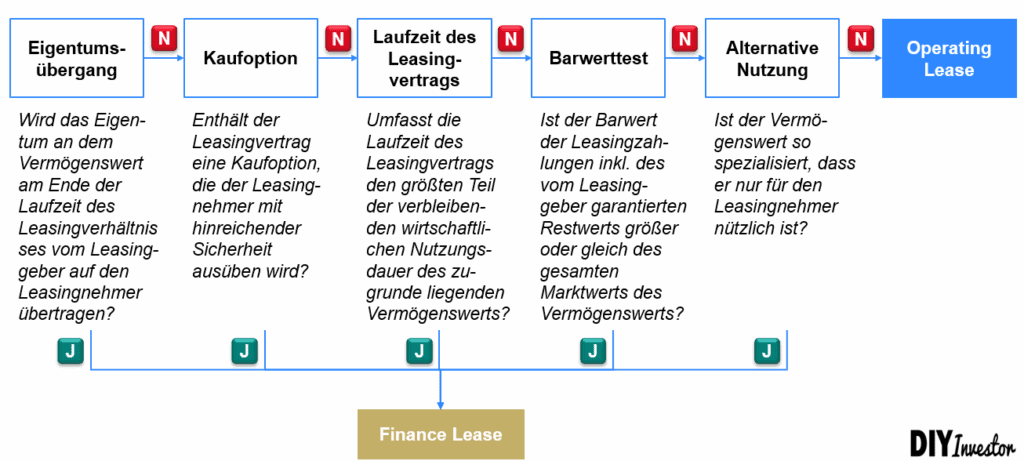

Um festzustellen, ob es sich bei einer Leasingvereinbarung um ein Finance Lease oder ein Operating Lease handelt, definiert ASC 842 fünf verschiedene Testfragen. Kann eine davon mit einem “Ja” beantwortet werden, muss die Leasingvereinbarung als Finance Lease klassifiziert werden.

Hier die Testlogik nochmal in Form eines Flussdiagramms (weitere Details im Übersichtsartikel zu ASC 842):

Haben wir entsprechend der dargestellten Logik ein Operating Lease vorliegen, dann werden die wesentlichen Vorgänge im Accounting bzw. im Jahresabschluss wie folgt berücksichtigt:

- Initiale Aktivierung von Right-of-Use Asset (ROU Asset) bzw. Nutzungsrecht und Leasingverbindlichkeit: Barwert der zu zahlenden Leasingraten über Laufzeit des Leasingvertrags (genau wie beim Finance Lease)

- Accounting in den Folgeperioden:

- GuV: Berücksichtigung einer über die Laufzeit konstanten Leasingrate (= Leasingaufwand), implizit bestehend aus Leasingzins und Abschreibung des Nutzungsrechts; Abschreibung entspricht Tilgungsanteil der Leasingrate und ist damit über die Laufzeit nicht konstant (❗)

- Operativer Cash Flow: Hinzurechnen der Abschreibung des Nutzungsrechts

- Operativer Cash Flow: Abziehen des Tilgungsanteils der Leasingverbindlichkeit (= Leasingrate abzgl. Zinszahlung) – typischerweise klassifiziert als Veränderung des Working Capitals (bzw. als Veränderung der operativen Assets)

- Bilanz: Reduktion Right-of-Use Asset um die Abschreibung; Reduktion Leasingverbindlichkeit um den Tilgungsanteil der Leasingrate, wobei Abschreibung und Tilgungsanteil i.d.R. (fast) identisch sind

Im folgenden Beispiel möchte ich diese Logik nun einmal mit ein paar konkreten Zahlen anreichern.

Gesamten Inhalt lesen?

Oder bist du bereits Member? Dann hier einloggen.