TTM (Trailing 12 Months): Bezieht sich auf die Finanzkennzahlen bzw. den Jahresabschluss (Gewinn und Verlustrechnung, Bilanz, Kapitalflussrechnung) für die letzten 12 Monate. Manchmal wird anstelle von TTM auch die Bezeichnung LTM (Last Twelve Months) verwendet.

TTM (Trailing 12 Months): Bezieht sich auf die Finanzkennzahlen bzw. den Jahresabschluss (Gewinn und Verlustrechnung, Bilanz, Kapitalflussrechnung) für die letzten 12 Monate. Manchmal wird anstelle von TTM auch die Bezeichnung LTM (Last Twelve Months) verwendet.

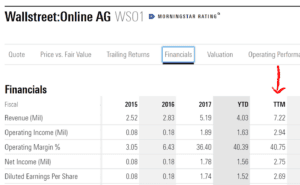

Die Kennzahlen für die Trailing Twelve Months (TTM) werden von den meisten Providern von Finanzdaten (z.B. Morningstar, Yahoo Finance oder Bloomberg) automatisch zur Verfügung gestellt.

Warum TTM?

Das Gros der Bewertungsverfahren basiert entweder auf einer Prognose von zukünftigen Gewinnen und Cash Flows ausgehend vom aktuellen Geschäftsjahr (z.B. beim DCF-Verfahren) oder auf einer Analyse aktueller Finanzkennzahlen in Relation zum Aktienkurs oder zum Enterprise Value bzw. Unternehmenswert (relative Bewertungsverfahren, z.B. das KGV oder das EBIT Multiple).

Um hier ein möglichst akkurates Bild zu erhalten, ist es wichtig, dass Gewinne, Cash Flows und weitere Finanzkennzahlen die letzten verfügbaren Finanzinformationen beinhalten. Marktveränderungen, strukturelle Veränderungen in Wachstumsraten und Margen etc. sind in den Quartals- bzw. Halbjahresergebnissen meist bereits erkennbar und können ggf. zu starken Veränderungen gegenüber den Vorjahreszahlen führen.

Die Analyse der Trailing Twelve Months bzw. TTM dient nun dazu, die letzten Quartalsergebnisse in die Analyse mit einzubeziehen, gleichzeitig aber doch einen aggregierten Zeitraum von 12 Monaten, also einem Jahr, zu betrachten. Beispielsweise wird das Kurs-Gewinn-Verhältnis dann häufig als P/E (ttm) bezeichnet, da es auf Basis des aktuellen Aktienkurses sowie des nachlaufenden 12-Monats-Gewinns je Aktie (EPS) ermittelt wird.

Berechnung: TTM versus MRQ

Bzgl. der Berechnung der TTM Zahlen muss zwischen der Bilanz auf der einen und der Gewinn- und Verlustrechnung sowie der Kapitalflussrechnung auf der anderen Seite unterschieden werden.

MRQ für die Bilanz

Da die einzelnen Positionen der Bilanz (z.B. Cash & Äquivalente, Sachanlagen, Eigenkapital, Schulden etc.) den Vermögensstand zu einem bestimmten Stichtag repräsentieren, kann die Bilanz zunächst ohne Anpassungen aus dem aktuellsten Quartalsbericht entnommen werden. Alternativ zur Bezeichnung TTM wird deshalb die Abkürzung MRQ für “Most Recent Quarter” verwendet.

Trotzdem ist hier Vorsicht geboten. Quartalsbilanzen unterscheiden sich nämlich in einem wesentlichen Punkt von der Bilanz zum Jahresende (jedenfalls für viele Großunternehmen): Sie beinhalten keine so genannten Jahresendmaßnahmen.

Bei Jahresendmaßnahmen handelt es sich um Maßnahmen des Unternehmens, die dazu gedacht sind, die vorab kommunizierten finanziellen Ziele, vor allem in Bezug auf den Cash Flow zu erreichen sowie auch einige andere Kennzahlen entsprechend gut aussehen zu lassen. In der Bilanz im Jahresabschluss ist deshalb das Working Capital in der Regel niedriger als in den Quartalsberichten (Forderungen werden noch schnell eingetrieben, Bestände abverkauft, Lieferanten etwas länger hingehalten).

Dies sollte speziell bei der Analyse des Cash Conversion Cycles und anderer relevanter Bilanzkennzahlen berücksichtigt werden.

TTM für GuV und Cash Flow Statement

Bei der Gewinn- und Verlustrechnung bzw. der Kapitalflussrechnung handelt es sich im Gegensatz zur Bilanz um eine Betrachtung über einen bestimmten Zeitraum (und nicht um eine Stichtagsbetrachtung). In der Regel werden GuV und Cash Flow Statement für 3, 6, 9, und 12 Monatszeiträume veröffentlicht.

Die Berechnung der Trailing 12 Months hängt von den in den Finanzberichten enthaltenen Informationen ab. Grundsätzlich erfolgt die Ermittlung der TTM bzw. der LTM Zahlen durch eine Addition der Ergebnisse der letzten 4 Quartale. Falls das vierte Quartal im Jahresbericht nicht explizit aufgeführt sein sollte, können auch die letzten 1-3 Quartale zum Jahresergebnis hinzuaddiert und die äquivalenten Quartale des Vorjahres abgezogen werden.

Alternative Bezeichnungen: Nachlaufende 12 Monate, LTM (Last 12 Months), jüngste 12 Monate

Verwandte Begriffe zu TTM

- MRQ (Most Recent Quarter)

- Jahresendmaßnahmen