In meinen letzten Beiträgen habe ich einerseits einen Überblick über ein paar gängige, allerdings eher theoretische Asset Allocations geteilt (60/40 Portfolio etc.). Andererseits bin ich auf ein paar wesentliche Learnings zum Thema Portfoliokonstruktion des Hedgefonds Bridgewater Associates eingegangen. In diesem Artikel nun möchte ich die Brücke von der Theorie in die Praxis schlagen und habe mir daher die Frage gestellt, welcher Typus von institutionellem Investor denn eigentlich für uns Privatinvestoren am repräsentativsten ist und von welchem Typus wir im Hinblick auf die Asset Allocation unseres Portfolios am meisten lernen können. Die relativ einfache und klare Antwort: Vom Family Office.

Family Offices und deren Portfolios spielen im Bereich der professionellen Vermögensverwaltung eine zunehmend wichtige Rolle – und zwar insbesondere deshalb, weil Family Offices bereits seit langem auch auf alternative Assetklassen setzen (eine Entwicklung, die jetzt erst langsam in den Portfolios der Retail-Investoren ankommt). Ich zitiere nochmal Larry Fink:

The future standard portfolio may look more like 50/30/20 – stocks, bonds and private assets like real estate, infrastructure and private credit. – Larry Fink, CEO Blackrock im April 2025 auf CNBC

Obwohl es nicht wirklich eine einheitliche Definition gibt, handelt es sich bei einem Family Office in der Regel um eine Organisation, die sich um die Verwaltung großer Privatvermögen kümmert – sei es für eine einzelne vermögende Familie (Single Family Office) oder für mehrere Familien gleichzeitig (Multi Family Office). Ein großes Multi Family Office wie z.B. der HQ Trust (Ursprung liegt in der Vermögensverwaltung für die Familie Harald Quandt) kann dabei durchaus auch schonmal mehr als 100 Familien oder Einzelpersonen betreuen.

Kernaufgabe des Family Office ist die Strukturierung und langfristige Steuerung der Vermögensanlagen. In vielen Fällen übernehmen Family Offices jedoch auch zusätzliche Aufgaben, etwa in den Bereichen Nachfolgeplanung, Steuergestaltung oder Philanthropie – abhängig von Größe und Ausrichtung des Mandats.

Für unsere Belange hauptsächlich interessant ist hier natürlich die “Investment Office”-Funktion bzw. das Wealth Management des Family Office. Weil: In diesem Artikel möchte ich wie gesagt die typische Asset Allocation eines (europäischen) Family Offices einmal etwas genauer unter die Lupe nehmen.

Family Office versus Privatinvestor

Wenn wir aus der typischen Asset Allocation eines Family Office allerdings etwas für uns als Privatanleger ableiten wollen, dann müssen wir zunächst natürlich erstmal verstehen, ob Family Offices und Privatanleger grundsätzlich die gleichen Bedürfnisse haben, ob die Assetklassen analog investierbar sind usw. usw.

Was sind also zum Einstieg die grundsätzlichen Zielsetzungen eines typischen Family Office und eines typischen Privatanlegers? Fangen wir doch einmal damit an.

Grundsätzlich ähneln sich die grundsätzlichen Zielsetzungen von Family Offices und Privatinvestoren doch sehr. In puncto Vermögensverwaltung dreht es sich bei beiden Gruppen vorrangig um:

- 📈die Erwirtschaftung von attraktiven Erträgen

- 💰das Ermöglichen regelmäßiger Ausschüttungen (zur Finanzierung des Lebensunterhalts oder für philanthropische Zwecke)

- 🚀die Erhaltung und die Mehrung der Kapitalbasis (oft über Generationen hinweg)

Was sich unterscheidet – und das ist wichtig -, ist die Bandbreite der verfügbaren Instrumente (heißt Assetklassen). Mit steigendem Vermögen nehmen die Möglichkeiten i.d.R. zu – insbesondere der Zugang zu illiquiden Anlageklassen wie Private Equity, Private Debt, Infrastruktur-Investments, Real Estate etc. wird mit zunehmender Größe einfacher und effizienter möglich.

Anlagenklassen also, die für kleinere Privatanleger typischerweise nur schwer zugänglich sind bzw. waren.

Wobei… diese Aussage muss man eigentlich etwas relativieren. Für ein Investment in eine kleine Eigentumswohnung (Assetklasse 🏠Real Estate) oder eine Solaranlage (🌞Infrastruktur) benötigt man i.d.R. nur ein paar Tausend EUR an Kapital und auch die Mindestanlagesumme für ein Investment in einen PE-Dachfonds liegt mit einer Größenordnung von 200.000 bis 300.000 EUR nicht in einer auf ewig unerreichbaren Größenordnung.

Hierbei kann es sich sowohl um Aktien von konkreten Unternehmen, z.B. PE-Firmen (Blackstone, KKR, EQT etc.), so genannte Business Development Companies (BDCs), Utilities, Funkturmbetreiber, Minengesellschaften, etc., als auch entsprechende ETFs bzw. ETCs oder Indexzertifikate handeln.

Darüber hinaus sind direkte Investitionen in die so genannten Private Markets inzwischen auch über so genannte Evergreen-Strukturen möglich (z.B. angeboten von NAO, LIQID und anderen)… und das ab einer Größenordnung von ~1.000 bis 10.000 EUR.

Es bleibt allerdings noch zu evaluieren, ob und inwieweit Investments in börsengelistete Vehikel auch der Performance der unterliegenden Assetklasse folgen… bei Gold beispielsweise war das ja bisher nicht immer der Fall (heißt die Aktienkurse der Goldminenbetreiber sind der Entwicklung des Goldpreises oft nicht wirklich gefolgt).

Grundsätzlich können wir außerdem festhalten, dass Privatanleger mindestens aus regulatorischer Sicht die Möglichkeit besitzen, in alle wesentlichen Assetklassen zu investieren. Das unterscheidet sie von den großen institutionellen Investoren wie z.B. Versorgungswerken, Versicherungen oder Pensionsfonds, welche häufig umfangreichen regulatorischen Vorgaben unterliegen (was Investments in weniger liquide Assetklassen ggf. stark einschränkt).

Family Offices bewegen sich oft in einer Zwischenwelt: Institutionell in ihrer Professionalität, aber mit typischerweise hoher Flexibilität hinsichtlich der investierbaren Assetklassen… auch im Hinblick auf das aus regulatorischer Sicht investierbare Anlageuniversum haben Family Offices und Privatinvestoren also vergleichbare Möglichkeiten.

Wie (und auf welche Assetklassen) allokieren Family Offices also das ihnen zur Verfügung stehende Kapital? Bevor wir auf die Beantwortung dieser Frage eingehen, zunächst nochmal ein paar Worte zum Prozess… wie kommt die strategische Asset Allocation eines Family Office typischerweise zustande?

Entwicklung strategische Asset Allocation in drei Schritten

Die passende strategische Asset Allocation eines Family Office wird typischerweise in drei Schritten abgeleitet:

- ✅Schritt 1: Festlegung der Ziele und Restriktionen des Mandanten

- ✅Schritt 2: Festlegung der Anlageklassen inklusive der zugehörigen Rendite-Risiko-Profile

- ✅Schritt 3: Optimierung des Returns unter Beachtung der definierten Restriktionen mithilfe einer Software-Lösung oder einer passenden Heuristik

Schauen wir uns die drei Schritte einmal etwas genauer an.

Bestimmung der Ziele und Restriktionen des Mandanten

Grundsätzlich beginnt die Entwicklung einer strategische Asset Allocation mit der Analyse von Ausgangssituation und Zielsetzung des Mandanten (heißt des Kunden bzw. der Familie). Folgende Fragen müssen in diesem Zusammenhang u.a. beantwortet und in den richtigen Kontext gesetzt werden:

- Welche Rendite wird angestrebt?

- Wie viel Liquidität wird regelmäßig benötigt (z.B. zur Finanzierung der Lebenshaltung)?

- Welche Risiken sind tragbar (heißt welche Volatilität passt zum Anlagehorizont und zu den regelmäßigen Entnahmen)?

- Steht das Kapital langfristig zur Verfügung (heißt was ist der Anlagehorizont)?

- Findet die Anlage im Privatvermögen oder über eine Struktur wie z. B. eine Holdinggesellschaft statt (oder ist ggf. beides möglich)?

- …

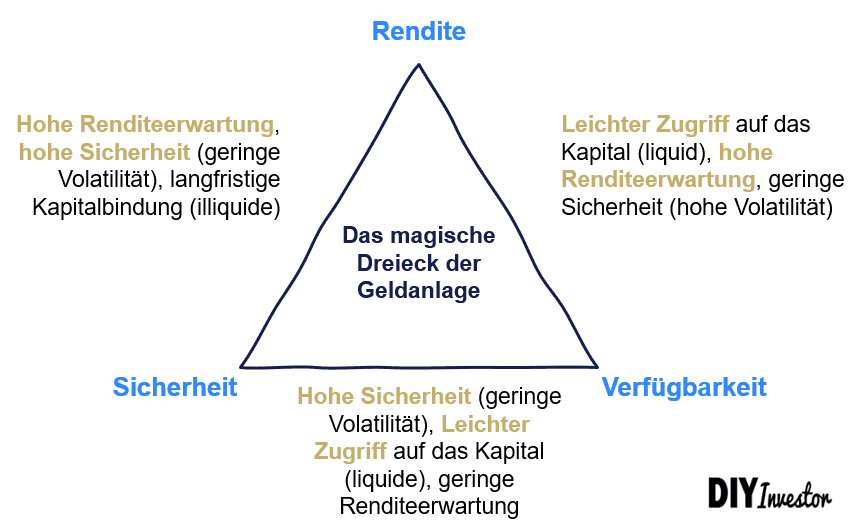

Hinter der Formulierung der Fragen steckt als theoretische Überlegung das so genannte magische Dreieck der Geldanlage mit den drei Dimensionen Rendite, Sicherheit (also Risiko) und Verfügbarkeit (Liquidität), die es gegeneinander auszubalancieren gilt:

Die relevanten Fragen (sowie auch die zugehörigen Antworten) werden typischerweise in einem sogenannten Investment Policy Statement (IPS) festgehalten – einer verbindlichen Richtschnur für alle Anlageentscheidungen.

Entscheidend ist auch die konkrete Perspektive auf das Risiko bzw. den Risikobegriff (ich komme immer wieder darauf zurück 🙂): Während die Volatilität (also die Kursschwankung) zwar als das primäre Risiko wahrgenommen wird, ist sie für einen sehr langfristig orientierten Anleger meist weniger bis gar nicht relevant – entscheidend wird die Volatilität erst, wenn das Kapital in der kurzen Frist benötigt wird (ähnliches gilt übrigens auch im Hinblick auf die Liquidität).

Festlegung der Assetklassen und ihrer Funktionen

Family Offices investieren typischerweise in eine Kombination aus liquiden und illiquiden Anlageklassen. HQ Trust, eines der größten Multi Family Offices in Deutschland, definiert beispielsweise die nachstehenden neun:

Liquide Anlageklassen:

- Aktien (Ertragstreiber)

- Anleihen (Ertragsstabilität, Risikopuffer)

- Cash und Geldmarktinstrumente (Liquiditätsreserve)

- Gold (Sicherungsfunktion gegen Inflation und auch Deflation)

Illiquide / alternative Anlageklassen:

- Private Equity (Rendite)

- Private Debt (Rendite & Risikoreduktion)

- Immobilien (Rendite & Ausschüttungen)

- Infrastructure Assets (Rendite & Ausschüttungen)

- Hedgefonds (Rendite bei kontrolliertem Risiko)

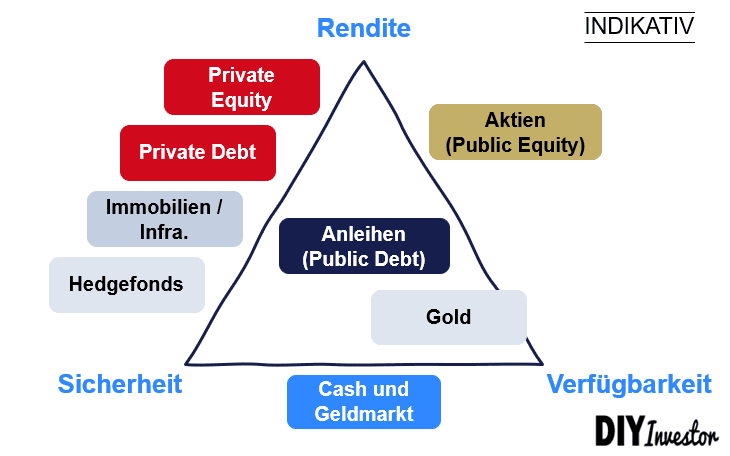

Geplottet in das magische Dreieck der Geldanlage könnte das dann ungefähr so aussehen (nur sehr indikativ wohlgemerkt):

Zwei ergänzende Hinweise:

- Die Zuordnung der Assetklassen ist nicht immer ganz trennscharf und unterscheidet sich je nach Quelle etwas. Manchmal werden beispielsweise Private Debt, Infrastructure und ggf. auch Real Estate mit unter dem Überbegriff Private Equity subsummiert. In einigen Fällen hingegen werden einzelne Assetklassen separiert (ist aber nicht immer einheitlich)

- Ggf. werden weitere Assetklassen definiert, die sich in keine der oben genannten Assetklassen einordnen lassen. Dazu gehören z.B. Investments in Wald und Ackerland, Kryptowährungen und Commodities (außer Gold)

Ich finde allerdings die Einteilung von HQ Trust zugegebenermaßen ganz charmant.

Ermittlung der passenden strategischen Asset Allokation

In der Praxis wird die strategische Allokation oft mithilfe von Software-Tools entwickelt (die z.B. den Return bei einer vorgegebenen Volatilität maximieren… oder die Volatilität bei einem vorgegebenen Return minimieren).

Grundsätzlich würde aber denke ich auch eine etwas durchdachte, einfache Heuristik zu einem guten Ergebnis führen. Unter Umständen – nämlich wenn die Optimierungssoftware auf Basis feststehender Korrelationen zwischen Assetklassen funktioniert – ist eine Heuristik ggf. sogar vorzuziehen (weil ja – wie Bridgewater sehr anschaulich herausgearbeitet hat – die Korrelationen nicht wirklich als stabil und belastbar angesehen werden können).

Wie auch immer das konkrete Vorgehen nun aussieht (Tool versus Heuristik): Es müssen beide wesentlichen Informationspakete in die Evaluierung der Asset Allocation einfließen:

- die Risiko-, Ertrags- und Liquiditätsprofile der verschiedenen Anlageklassen

- die individuellen Anforderungen des Investors (Renditeziel, Liquiditätsbedarf, aushaltbare Wertschwankungen)

Auf eine konkrete Logik zur Ableitung einer passenden Asset Allocation bei gegebenem Anlegerprofil werde ich in einem der nächsten Artikel nochmal etwas genauer eingehen.

Kommen wir nun also zur konkreten Asset Allocation eines durchschnittlichen europäischen Family Office.

Typische Asset Allocation europäischer Family Offices und realisierte Returns

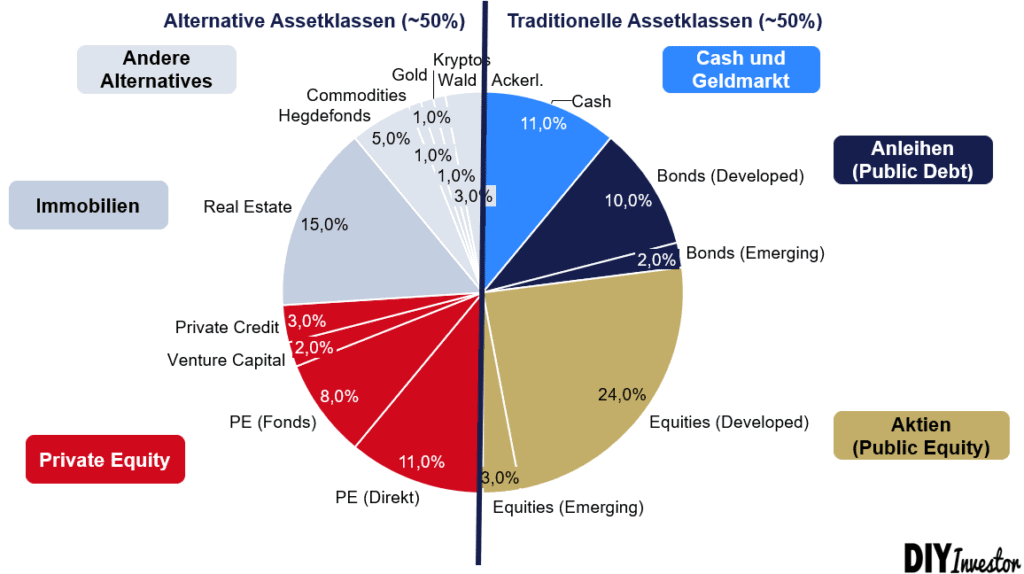

Erste Aussage: Wie zu erwarten, investieren europäische Family Office laut des aktuellsten HSBC Family Office Reports relativ breit gestreut (der global orientierte Report von UBS beinhaltet sehr ähnliche Ergebnisse)… die Links zu beiden Reports findet ihr unten.

Was außerdem direkt ins Auge fällt: Im Durchschnitt investieren die europäischen Family Offices bis zu 50% ihres Portfolios in alternative Assetklassen – ein deutlich (❗) höherer Anteil als bei einem typischen Privatinvestor.

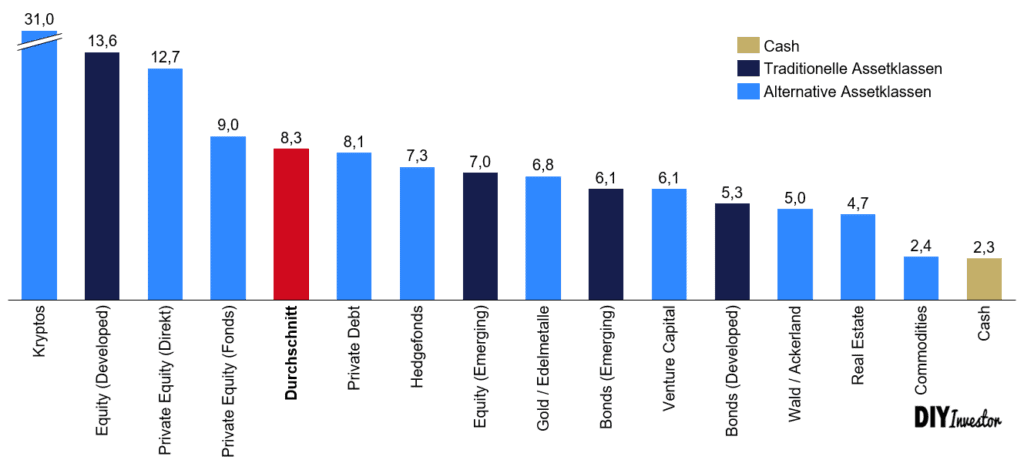

Hier die Asset Allocation mit allen Details:

Eine weitere Schlussfolgerung: Die beiden übergeordneten Kategorien (traditionelle und alternative Assetklassen) lassen sich wieder jeweils grob zur Hälfte einteilen in Assetklassen mit eher hohem Return und Assetklassen mit eher geringem Return:

- Traditionelle Assets: Equities = hoher Return; Bonds und Cash = geringer Return

- Alternative Assets: Private Equity (inkl. Private Debt) = hoher Return; Real Estate, Hedgefonds, Gold = geringerer Return

Dem entsprechend fällt auch das erwirtschaftete Ergebnis des durchschnittlichen Family Offices aus: Im Jahr 2023 konnte ein durchschnittlicher Return i.H.v. ~8,3% erzielt werden – ein Wert substanziell unterhalb der beiden attraktivsten Anlageklassen Public und Private Equity (Kryptos würde ich mal wie einen Ausreißer behandeln).

Was man auch sehen kann: Bis auf das klassische Aktieninvestment bieten alle traditionellen Assetklassen nur ein eher überschaubares Returnpotenzial (wobei es sich hier natürlich nur um einen Snapshot handelt… man müsste sich das im nächsten Schritt nochmal über einen längeren Zeitraum ansehen).

Bei den alternativen Assetklassen fällt insbesondere die Performance der Immobilien ins Auge, die sich mit “nur” 4,7% bereits relativ nah am Cash bewegt (um Vergleichbarkeit mit den anderen Assetklassen herzustellen, müsste sich der Wert normalerweise auch auf eine Eigenkapitalrendite beziehen, den Leverage-Effekt also bereits beinhalten).

Bottom Line: Asset Allocation eines Family Office

Wir haben gesehen, dass das Portfolio eines durchschnittlichen Family Office typischerweise die folgenden Charakteristika aufweist:

- Das Portfolio ist breit diversifiziert

- Traditionelle und alternative Assetklassen halten sich in etwa die Waage

- Das gleiche gilt für Assetklassen mit potenziell hohen und risikoreichen Returns (Public und Private Equity) und Assetklassen mit eher niedrigen und sicheren Returns (Anleihen etc.)

- Durch die Breite Diversifizierung liegt die Durchschnittrendite mit ~8% relativ weit unterhalb der Werte, die mit einer höheren Allokation von Equities (börsengelistet und privat) erwirtschaftet werden könnten

Die große Frage, die es in dieser Hinsicht noch zu beantworten gilt: Inwieweit kann bzw. sollte eine solche Asset Allocation für uns als Privatinvestoren als Richtschnur dienen (“So machen es die Profis” reicht hier aus meiner Sicht als Argument nicht aus)?

Oder konkreter: Aus welchem Grund sollten wird uns – insbesondere, wenn wir noch einen relativ langen Anlagehorizont besitzen (vielleicht mehrere Dekaden) – nicht ausschließlich auf die Anlageklassen mit den höchsten Returns fokussieren? Wenn wir einmal ehrlich sind, sind Anleihen, Ackerland, Commodities etc. in der Family Office-Logik doch nur dazu gedacht, das Risiko in Form der Volatilität zu reduzieren (also die kurzfristigen Wertschwankungen)… und die kann uns bei einem langen Anlagehorizont erstmal egal sein.

Was man sich ggf. nochmal anschauen müsste: Inwieweit schützt ein auf wenig diversifiziertes Portfolio vor außergewöhnlich hoher Inflation oder anderen disruptiven gesamtwirtschaftlichen Entwicklungen?

Bevor ich mich mit diesen Themen allerdings befasse, möchte ich zunächst nochmal die Sichtweisen der beiden Superinvestoren Warren Buffett und Charlie Munger etwas detaillierter aufbereiten (die beiden haben sich zu den Themen Asset Allocation, Diversifikation, Risiko etc. über die Jahre ja weit mehr als einmal relativ konkret geäußert).

1 Kommentar zu „Die typische Asset Allocation Strategie eines Family Office“

Danke für die Einblicke – sehr interessant und gerne mehr davon.