ProSiebenSat.1 (P7S1) befindet sich – wie ihr vielleicht mitbekommen habt – bereits seit geraumer Zeit in einer Phase strategischer und struktureller Neuordnung. Bereits im letzten Jahr haben die Eigentümer im Rahmen der Hauptversammlung einen Beschlussantrag des Großaktionärs MFE bzgl. des Spin-Offs der “Nicht-Entertainment”-Geschäfte nur mit einer hauchdünnen Mehrheit abgelehnt (wohlgemerkt insbesondere aufgrund einer umfangreichen Aufklärungskampagne des Aufsichtsrats um den Vorsitzenden Andreas Wiele).

Nun also hat sich die Welt wieder ein Jahr weitergedreht und es liegen zwei konkurrierende Übernahmeangebote auf dem Tisch – eins von MediaForEurope (MFE) zu ~5,80 EUR (teilweise zahlbar in MFE-Aktien) und ein “All-Cash”-Angebot von PPF zu 7,0 EUR je P7S1 Aktie (allerdings nur bis zu einem Anteil i.H.v. max. 29,99%).

Die folgende kurze Analyse fasst meine aktuellen Überlegungen zu den beiden Übernahmeangeboten und zur möglichen zukünftigen Entwicklung von P7S1 zusammen.

Executive Summary

💡Das Übernahmeangebot von PPF (7 EUR/Aktie) bewegt sich auf Basis aktueller EBITDA-Erwartung sowie Peer-Marktbewertung im realistisch erzielbaren bzw. fairen Bereich.

💡Zusätzliche Upside-Potenziale könnten ggf. aus einer erfolgreichen Restrukturierung des TV- bzw. einem erfolgreichen Scale-Up des Streaming-Geschäfts (~2 EUR/Aktie zusätzlich) und einem attraktiven Erlös im Falle einer Veräußerung von Flaconi (~1,3 EUR/Aktie) resultieren. Beide Potenziale sind allerdings Stand heute mit größeren Unsicherheiten verknüpft (intensiver Wettbewerb, kurzfristiger Margendruck etc.).

💡Meine Schlussfolgerung daher: Die Upside-Potenziale durch JOYN und Flaconi sind zu unsicher, um die Aktie darauf basierend weiter zu halten. Das mögliche Upside von 300-800 Mio. EUR – oder 1,3-3,3 EUR/Aktie – würde aber ggf. ein zusätzliches Return-Potenzial von 3,5-8% pa (CAGR) bedeuten.

[wlm_private “Basic|Plus|All Access”]Aktuelle Aktionärsstruktur ProSiebenSat.1 und Übernahmeangebote

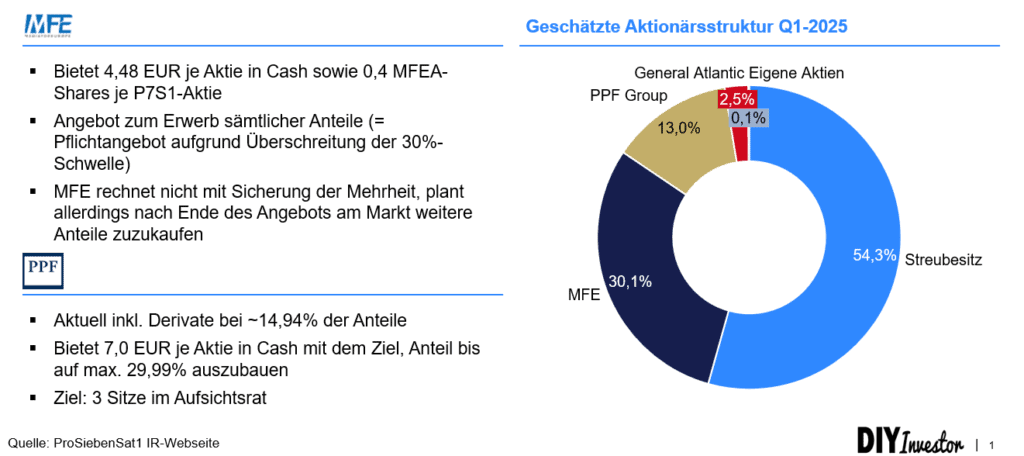

P7S1 steht aktuell im Fokus zweier Großaktionäre, die beide ein (teilweises) Übernahmeangebot vorgelegt haben bzw. in naher Zukunft vorlegen werden:

- MFE – MediaForEurope hält rund 30,1% der Anteile und hat ein Pflichtangebot über 4,48 EUR in Cash plus 0,4 MFEA-Aktien je P7S1-Aktie vorgelegt (insgesamt ~5,8 EUR/Aktie, was grob dem Durchschnittskurs der letzten drei Monate, also dem gesetzlich vorgeschriebenen Mindestangebotspreis entspricht). Es handelt sich um ein Pflichtangebot zum Erwerb sämtlicher Anteile (aufgrund der Überschreitung der 30%-Schwelle). MFE rechnet allerdings wohl nicht mit einer Sicherung der Mehrheit, sondern plant nach Ende des Angebots am Markt weitere Anteile zuzukaufen… mutmaßlich dann wieder zu einem günstigeren Kurs

- PPF Group hält rund 13% der Anteile (inkl. Derivaten ~14,94%) und bietet 7,00 EUR in Cash je Aktie, mit dem Ziel, den P7S1-Anteil auf maximal 29,99% aufzustocken und drei Aufsichtsratssitze zu erhalten

Das Angebot von PPF – die Ankündigung kam am 11. Mai – hat nun dazu geführt, dass der Aktienkurs fast unmittelbar exakt bis auf das Angebotsniveau von 7,0 EUR je Aktie hochgesprungen ist.

Vorstand und Aufsichtsrat von ProSiebenSat.1 haben in ihrer Stellungnahme konsequenterweise die Ablehnung (bzw. natürlich die Nichtannahme) des Angebots von MFE empfohlen. Beraten wurden sie dabei von Morgan Stanley (Vorstand) und Goldman Sachs (AR), die beide eine so genannte Fairness Opinion mit dem vorhersehbaren Ergebnis erstellt haben.

Die wesentliche Frage aus der Perspektive der P7S1-Aktionäre ist nun aber natürlich, ob anstelle des Angebots von MFE ggf. das Angebot von PPF angenommen werden sollte… oder ob die Aktie doch eher weiterhin gehalten werden sollte (bis nach einer möglichen Restrukturierung / einem möglichen Turnaround oder bis zu einer Komplettübernahme)?

Geschäftsentwicklung und EBITDA-Ausblick 2025

Um die Frage nach einer möglichen Annahme des PPF-Angebots zu beantworten, habe ich mir einmal die aktuellen Geschäftszahlen des Konzerns inkl. der zukünftigen Planung angesehen (denn der Wert des Unternehmens sollte ja auf der zukünftigen Cash-Generierung basieren).

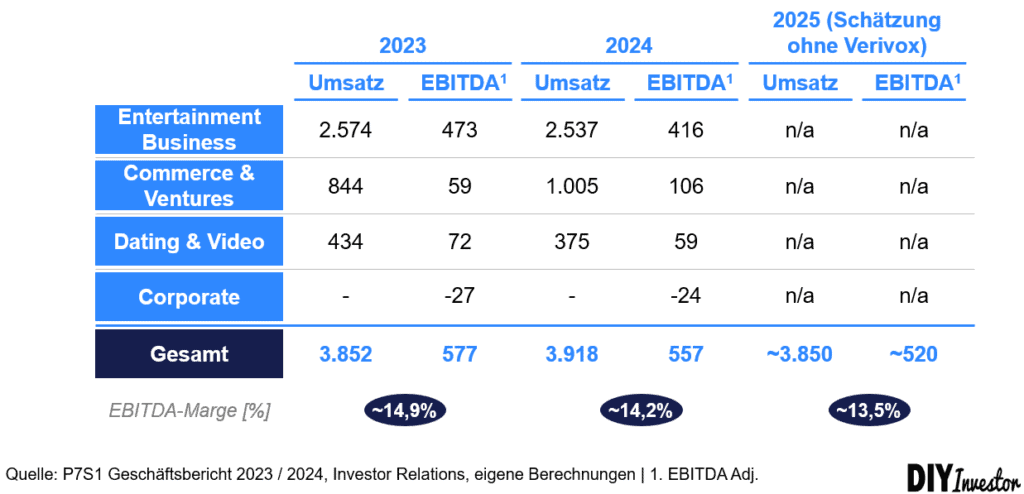

Nach dem Verkauf von Verivox (mehr dazu gleich) wird der Konzernumsatz für das Jahr 2025 auf ~3,85 Mrd. EUR, das bereinigte EBITDA auf ~520 Mio. EUR geschätzt (also EBITDA Adj.-Marge ~13,5% – Tendenz abnehmend):

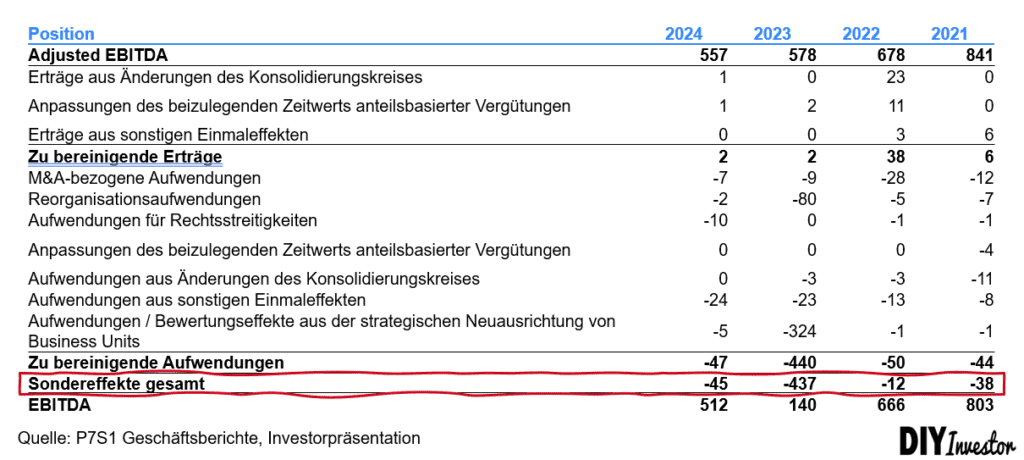

Allerdings wurden regelmäßig größere Sondereffekte verbucht (siehe folgende tabellarische Aufstellung), sodass man eigentlich davon ausgehen muss, dass der tatsächlich erwirtschaftete EBITDA mindestens um einen mittleren zweitstelligen Millionenbetrag unterhalb des veröffentlichten bereinigten Wertes liegen wird:

Ich habe für meine weitere Analyse einmal durchschnittliche Sondereffekte i.H.v. 40 Mio. EUR unterstellt (und dem entsprechend für das Jahr 2025 mit einem EBITDA-Wert i.H.v. ~480 Mio. EUR kalkuliert).

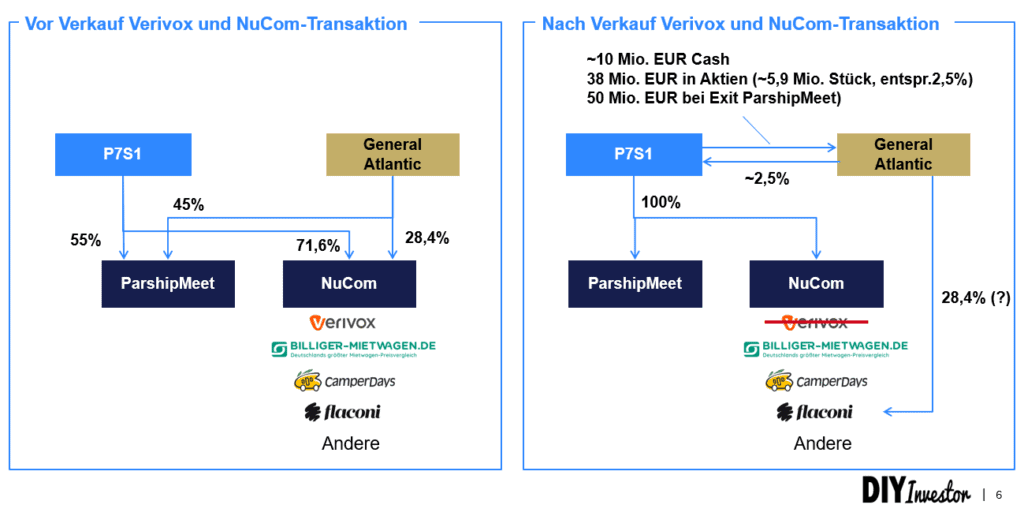

Strategische Transaktionen: Verivox-Verkauf und NuCom-Übernahme

Bevor wir auf eine mögliche Bewertung des Unternehmens zu sprechen kommen, zunächst einmal ein Blick auf die zwei größeren Transaktionen im ersten Quartal 2025 (da auch hier ein paar aufschlussreiche Informationen kommuniziert worden sind):

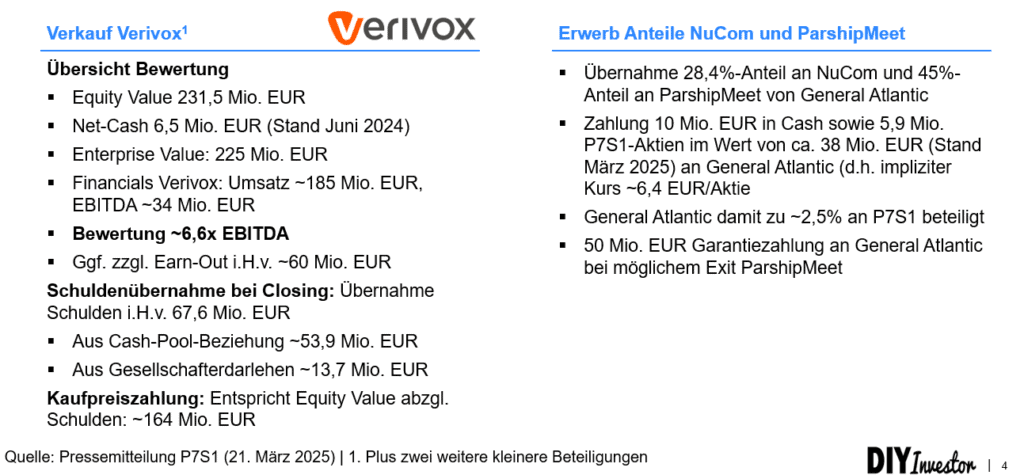

- 💰Den Verkauf von Verivox an Moltiply für einen effektiven Unternehmenswert von rund 225 Mio. EUR

- 💰Die Übernahme der restlichen Anteile an NuCom und ParshipMeet von General Atlantic gegen Zahlung von 10 Mio. EUR in Cash sowie Ausgabe von 5,9 Mio. Aktien (Wert ca. 38 Mio. EUR) und potenzieller Garantiezahlung i.H.v. 50 Mio. EUR im Exit-Fall

Erste wesentliche Info: Verivox wurde – wenn meine Berechnungen richtig sind – ungefähr zum 6,6-fachen EBITDA bzw. zum ca. 1,2-fachen Umsatz veräußert.

Zweite relevante Info: Die Transaktion mit General Atlantic bewertet den P7S1-Anteil mit ca. 6,4 EUR je Aktie… ebenfalls ein gewisser Wertindikator.

Hier die Zusammenfassung der wesentlichen Details der beiden Deals (insbesondere die Infos zum Verivox-Deal basieren auf einer recht detaillierten, aber in gewisser Weise etwas kryptischen Pressemitteilung von Moltiply):

Die beschriebenen Transaktionen führen nun zu einer Neustrukturierung der Unternehmensbeteiligungen von P7S1. Nach Abschluss der Transaktionen sollten die Eigentumsverhältnisse ungefähr aussehen, wie in der folgenden Grafik dargestellt:

Die wichtigsten zwei Aspekte aus meiner Sicht:

- Nach der Veräußerung von Verivox scheint General Atlantic eine Direktbeteiligung an P7S1 der Beteiligung an den beiden Beteiligungen ParshipMeet und NuCom vorzuziehen… mutmaßlich, weil die Beteiligungen zu illiquide und der Zeitpunkt der Veräußerung der restlichen Geschäfte zu unklar / unsicher sind. Möglicherweise wird GA den P7S1-Aktionärskreis also recht bald wieder verlassen (zumal auf Basis der Transaktion und des Angebots von PPF ein relativ sicherer Gewinn eingeloggt werden könnte)

- Diese Logik gilt nicht für die Beteiligung an Flaconi. Hier hat General Atlantic seinen Anteil tatsächlich nicht abgegeben, was darauf schließen lässt, dass GA in Flaconi noch ein gewisses Upside-Potenzial sieht (den Eigentumsanteil an Flaconi i.H.v. 28,4% habe ich übrigens auf Basis der vormaligen Beteiligung an der NuCom Group nur geschätzt – in der Realität könnte der Anteil auch höher sein)

Bewertung P7S1 mithilfe des EV/EBITDA-Multiples

Was die Bewertung der verbliebenen Geschäfte angeht, habe ich mich auf Basis der typischen Bewertungslogik der Industrie für eine Analyse des EV/EBITDA-Multiples entschieden (und zwar auf Basis der Prognosen für die kommenden 12 Monate – “NTM” = “Next Twelve Months”).

Zusätzliche Upside-Potenziale (z.B. aus einem zukünftigen Wachstum des Streaming-Geschäfts oder einer Flaconi-Veräußerung zu einem attraktiven Multiple) habe ich dabei am Ende nochmal separat betrachtet.

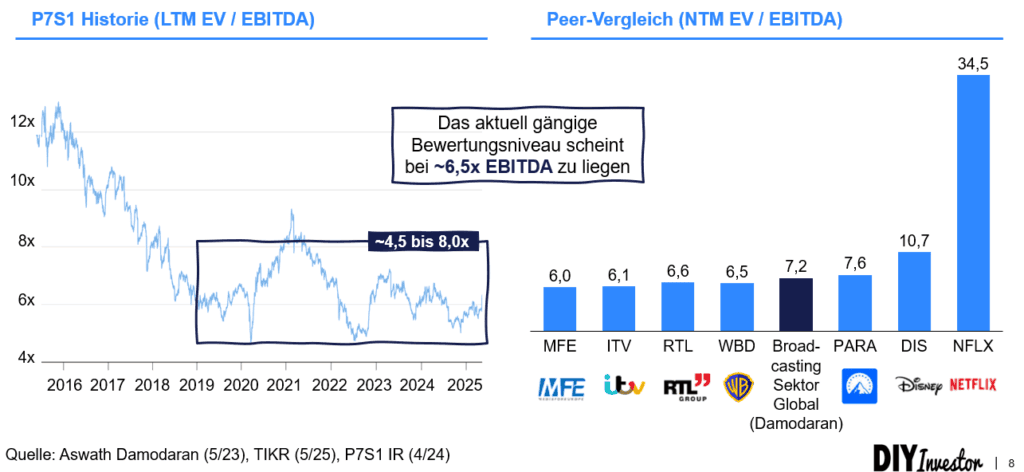

Bewertung: Historische und externe Vergleichswerte

Um zu einem ersten Anhaltspunkt für eine mögliche Bewertung zu gelangen, habe ich mir im ersten Schritt i.W. zwei Datenpunkte angeschaut:

- die historischen Bewertungsverläufe der P7S1-Aktie und

- die aktuellen Trading-Multiples anderer Unternehmen aus der Medien- und Entertainment-Branche

Wie der folgenden Grafik zu entnehmen, hat der Markt die ProSiebenSat.1-Aktie in den letzten knapp 6,5 Jahren laut TIKR stets mit einem Multiple zwischen dem ~4,5- und ~8,0-fachen EBITDA bewertet.

Der Median der aktuellen Trading Multiples liegt in etwa in der Größenordnung des 6,5-fachen EBITDA (wobei Netflix und Disney als Ausreißer nicht in die Berechnung eingeflossen sind):

Ergo sollte sich der Unternehmenswert bzw. Enterprise Value von ProSiebenSat.1 irgendwo um den 6,5-fachen EBITDA herum bewegen, was auf Basis einer EBITDA-Schätzung i.H.v. ~480 Mio. EUR für 2025 einem Wert von ~3,1 Mrd. EUR entspricht:

Möglicher EV P7S1 = 6,5 x 480 Mio. EUR = ~3,1 Mrd. EUR

Um hieraus den entsprechenden Equity Value bzw. den Aktienkurs zu ermitteln, benötigen wir im nächsten Schritt die Nettoverschuldung (das “Net Debt”) sowie die Anteile anderer Gesellschafter am Eigenkapital von P7S1 (die so genannten nicht-beherrschenden Anteile bzw. Minderheitsanteile) .

Nettoverschuldung und Anteile anderer Gesellschafter am EK

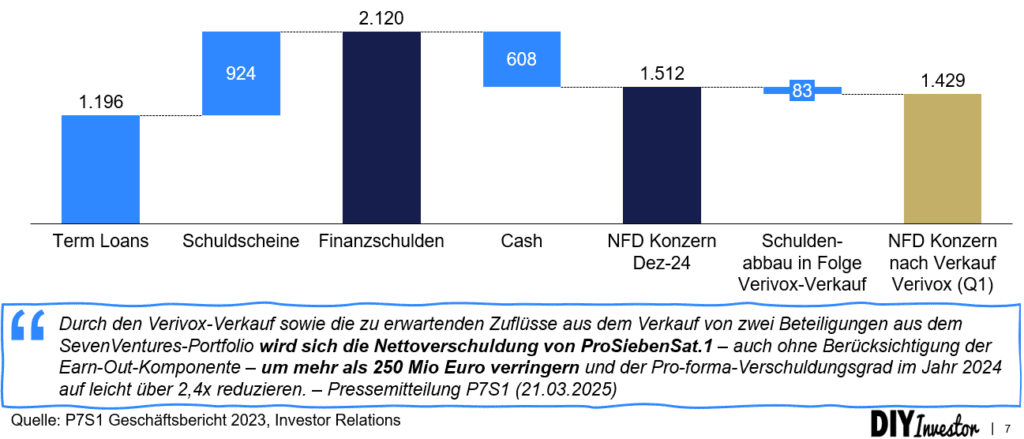

Zum Ende des ersten Quartals 2025 lag die Nettofinanzverschuldung von P7S1 bei rund 1,43 Mrd. EUR:

Laut der Pressemitteilung vom 21. März 2025 rechnet der P7S1-Vorstand in Folge der Verivox-Transaktion sowie zweier weiterer Beteiligungsverkäufe mit einer Entschuldung ggü. dem Bilanzstichtag 31.12.24 um über 250 Mio. EUR. Der Verschuldungsgrad (Net Debt / EBITDA) dürfte damit auf leicht über 2,4x sinken.

Der Anteil anderer Gesellschafter am Eigenkapital der P7S1 Media SE betrug laut dem letzten Quartalsbericht größenordnungsmäßig 130 Mio. EUR, ist also im Vergleich zur Nettoverschuldung mehr oder weniger vernachlässigbar.

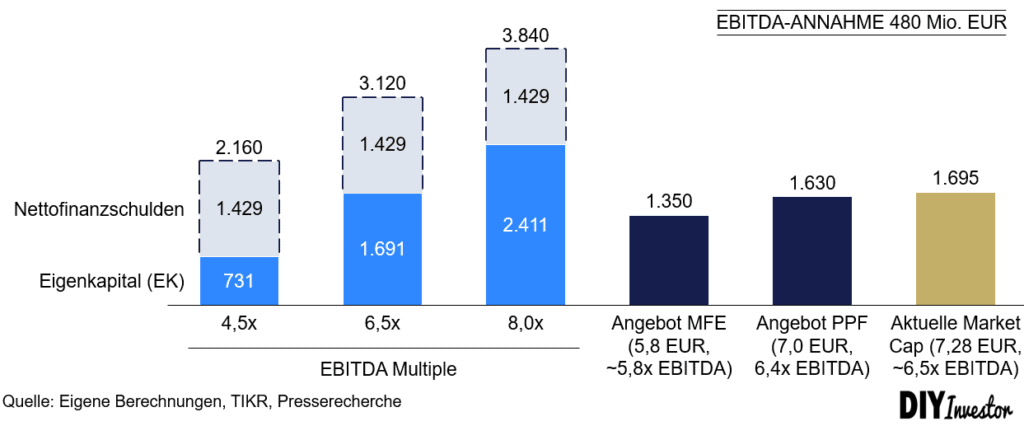

Bewertung und Szenario-Vergleich

Auf Basis der dargestellten Bandbreite möglicher Bewertungen und der aktuellen Nettoverschuldung sowie der vorliegenden Übernahmeangebote ergibt sich das folgende grobe Bewertungstableau:

Kurz zur Erläuterung:

Der Equity-Value auf der linken Seite der Grafik wurde i.W. aus dem Enterprise Value abzgl. der Nettofinanzverschuldung ermittelt. Also beispielsweise für das mittlere Szenario (6,5x EBITDA):

Equity Value = Enterprise Value – Nettoverschuldung = 3,12 Mrd. EUR – 1,43 Mrd. EUR = 1,69 Mrd. EUR

Die Umrechnung der Übernahmeangebote habe ich auf Basis einer Anzahl an ausstehenden Aktien i.H.v. 233 Mio. Stück vorgenommen. Also beispielsweise für das Angebot von PPF:

Equity ValuePPF = 7,0 EUR je Aktie x 233 Mio. Aktien = 1,63 Mrd. EUR

Wie man leicht erkennen kann, impliziert das PPF-Angebot ein Multiple von ~6,5x EBITDA. Das Angebot spiegelt also mehr oder weniger das aktuell am Markt erzielbare Multiple wider. Vor diesem Hintergrund und ohne Berücksichtigung möglicher zukünftiger Wertreiber könnte man also erstmal sagen: Das PPF-Angebot ist marktgängig und spiegelt den aktuell erzielbaren Wert von P7S1 wider.

Potenzielle Upsides bzw. zusätzliche Werttreiber: JOYN und Flaconi

Was ist allerdings mit ggf. vorhandenen Upside-Potenzialen aus der anstehenden Restrukturierung? Der Vorstand von P7S1 hat ja eine Strategie vorgestellt, die i.W. zwei wesentliche Themen beinhaltet (kurz gefasst):

- Die Kompensation der wegfallenden Umsätze / Gewinne aus dem linearen TV-Geschäft durch die parallele Skalierung des Streaming-Geschäfts (Entwicklung von JOYN zum “Superstreamer”)

- Die weitere Portfoliobereinigung und den Fokus auf das Kerngeschäft (Entertainment), was insbesondere eine Veräußerung von Flaconi bedeutet

Foglende Pläne bzw. Ziele hat P7S1 für die Streaming-Plattform JOYN formuliert:

- ✅Der Anteil an den Werbeerlösen soll bis 2029 von 15% auf ~30% steigen (ein höherer Net-CPM und ein doppelt so hoher Erlös je Stunde vs. TV machen das Modell attraktiv). Im Resultat soll ein Umsatzwachstum zwischen 2 und 4% pa realisiert werden

- ✅Seven.One Studios soll zum führenden unabhängigen Studio-Netzwerk mit Folus auf die DACH-Region ausgebaut werden. Es wird ein Umsatzwachstum bis 2029 i.H.v. 8% pa angepeilt

Sollte in der Praxis ein äquivalentes EBITDA-Wachstum von 2-4% pa erzielt werden können, dann könnte das den Unternehmenswert bis 2029 um ca. 500 Mio. EUR steigern:

Zusätzlicher EV = Zusätzlicher EBITDA x Multiple = (480 Mio. EUR x 1,035 – 480 EUR) x 6,5 = ~75 Mio. EUR x 6,5 = ~500 Mio. EUR

Als zweiter möglicher Werttreiber könnte der Verkauf des Online-Händlers Flaconi in Frage kommen. Hier ein paar relevante Kenn- bzw. Schätzwerte:

- 2025 erwarteter Umsatz: ~600 Mio. EUR (auf Basis Expertenschätzung), EBITDA: ~25–30 Mio. EUR (bei Unterstellung einer leichten Margenaufweitung durch positive Skaleneffekte)

- Mögliche Bewertungsspanne: 500–700 Mio. EUR (je nach Multiple – ca. 1-facher Umsatz bzw. ~22-facher operativer Gewinn)

Insgesamt könnte über einen Verkauf von Flaconi also ein zusätzlicher Wert i.H.v. ~300 Mio. EUR gehoben werden (unter Berücksichtigung des bereits im oben dargestellten Bewertungsszenario enthaltenen Werts sowie der Beteiligung von General Atlantic am Geschäft).

Eine wesentliche bzw. mögliche Hürde auf dem Weg zu einem Verkauf könnte allerdings in Form mittelfristig geringerer EBITDA-Margen bestehen. Zum einen könnte der Wegfall der subventionierten TV-Werbung auf den Sendern der P7S1-Gruppe die Marge belasten. Zum anderen könnte die geplante Expansion nach Skandinavien, Italien und Tschechien sowie der intensive Wettbewerb (mit Playern wie Douglas, Sephora und Co.) zu einem gewissen Margendruck führen.

Alles in allem könnte also über die Skalierung von JOYN sowie den Verkauf von Flaconi mittelfristig ein zusätzlicher Wert i.H.v. ~300-800 Mio. EUR (entspricht ~1,3 bis 3,3 EUR je Aktie) gehoben werden. Wenn wir einmal unterstellen, dass diese Wertsteigerung – sollte sie denn eintreten – bis 2029 komplett im Aktienkurs reflektiert sein wird, dann würde das – ohne eine signifikante Dividendenausschüttung über die nächsten 5 Jahre – einem zusätzlichen IRR i.H.v. ca. 3,5-8% pa entsprechen. Hier einmal beispielhaft die Kalkulation für das obere Ende der Spanne (volle Realisierung heißt Aktienkurs in 2029 bei ~10,3 EUR):

IRR = (Kurs2029/KursHeute)(1/5 Jahre) -1 = (10,3 EUR / 7 EUR)(1/5 Jahre) – 1 = ~8%

Bottom Line: Weiteres Returnpotenzial zwar vorhanden, Realisierung aber mit größeren Unsicherheiten verknüpft

Das PPF-Angebot in Höhe von 7 EUR je Aktie liegt – unter Einbeziehung der aktuellen EBITDA-Schätzungen und Peer-Bewertungen – im realistisch erzielbaren Bereich.

Potenzielle Upsides durch JOYN und Flaconi existieren zwar, sind jedoch mit erheblicher Unsicherheit behaftet:

- Hoher Wettbewerb im Streaming- und E-Commerce-Markt

- Unklarer Einfluss von Kosteneffekten (Marketing, Expansion)

- Strategischer Umbau des Konzerns noch nicht abgeschlossen

Meine Schlussfolgerung daher: Die Bewertung von PPF erscheint unter Berücksichtigung aller Faktoren sachlich gerechtfertigt. Die Aktie bietet ggf. zwar ein Upside von ~3,5–8% p.a. Dieses ist allerdings stark vom erfolgreichen Turnaround abhängig und deshalb mit hohen Risiken behaftet.

Um einmal Warren Buffett zu zitieren: Aus meiner Sicht ist in diesem Fall also der Spatz in der Hand mehr wert, als möglicherweise mehrere Tauben auf dem Dach.

Disclaimer

Ich bin aktuell long P7S1. Ich habe die hier vorliegende Analyse zwar mit der gebotenen Sorgfalt erstellt, kann allerdings natürlich nicht final ausschließen, dass sich irgendwo ein Fehler eingeschlichen hat oder ich etwas übersehen habe. Insofern: Ich gebe hier keine Handlungsempfehlungen oder Ähnliches ab. Oder anders gesagt: Do your own research!

Weitere Ressourcen

- Übernahmeangebot MFE

- Übernahmeangebot PPF

- Stellungnahme von Vorstand und Aufsichtsrat zum MFE-Angebot (inkl. Fairness Opinion von Morgan Stanley und Goldman Sachs)