Kontokorrentkredit (revolvierende Kreditlinie oder Kreditfaszilität): Ein Kontokorrentkredit ist für Unternehmen das, was ein Dispositionskredit (oder umgangssprachlich “Dispo”) für Privatpersonen ist. Er erlaubt es einem Unternehmen, das Konto ohne Rücksprache mit der Bank zu überziehen, um einen kurzfristigen Liquiditätsengpass zu beheben. Insofern ist der Kontokorrentkredit eine Form der Kurzfristfinanzierung. Typischerweise wird zwischen Bank und Unternehmen vereinbart, dass ein mithilfe eines Kontokorrentkredits in Anspruch genommener Kreditbetrag innerhalb von sechs Monaten wieder ausgeglichen werden muss.

Was ist ein Kontokorrentkredit?

Der Kontokorrentkredit bzw. eine Rovolving Credit Facility zeichnet sich dadurch aus, dass der benötigte Kreditbetrag ohne Ankündigung abgerufen und zurückgezahlt werden kann und dass in der Regel recht hohe Zinsen berechnet werden.

Der Kontokorrentkredit entspricht also in etwa dem Dispositionskredit für Privatpersonen. Gängige internationale Bezeichnungen für einen Kontokorrentkredit sind “Revolving Credit Facility” oder auch einfach “Revolver”.

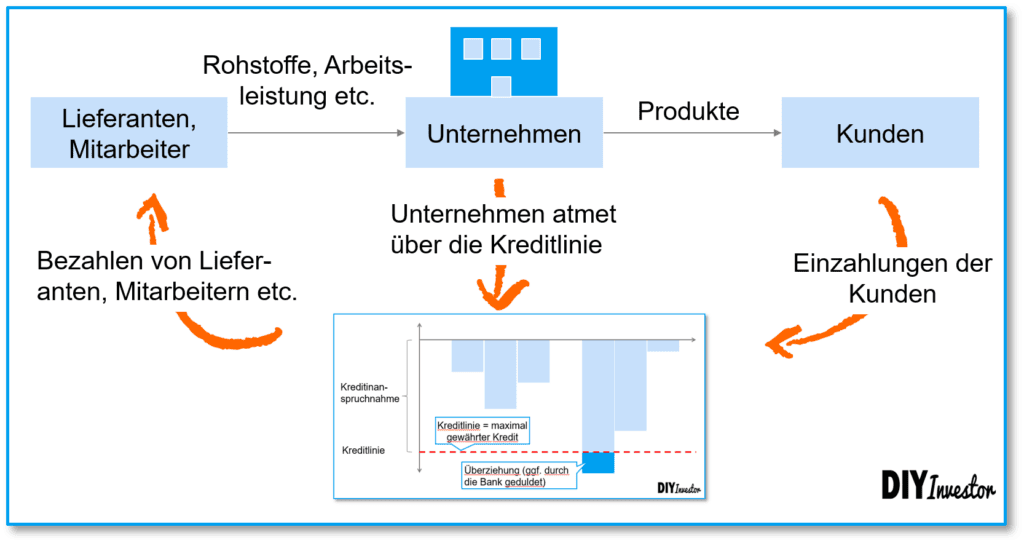

Ein Kontokorrentkredit wird vor allem für betriebliche Zwecke vereinbart und von Unternehmen insbesondere dann in Anspruch genommen, wenn kurzfristige Liquiditätsengpässe zu überbrücken sind. Unternehmen, die stellenweise über niedrige Barreserven verfügen, nutzen den Kontokorrentkredit, um ihr Nettoumlaufvermögen zu finanzieren.

Ein Kontokorrentkredit kann auch in Form einer syndizierten Finanzierung von mehreren Banken zur Verfügung gestellt werden.

Merkmale eines Kontokorrentkredits bzw. einer Revolving Credit Facility

Für die Inanspruchnahme eines Kontokorrentkredits wird ein entsprechender Kreditvertrag mit der Bank bzw. dem Bankenkonsortium abgeschlossen. In diesem Vertrag werden typischerweise die folgenden Rahmendaten festgelegt:

- die Laufzeit des Vertrages

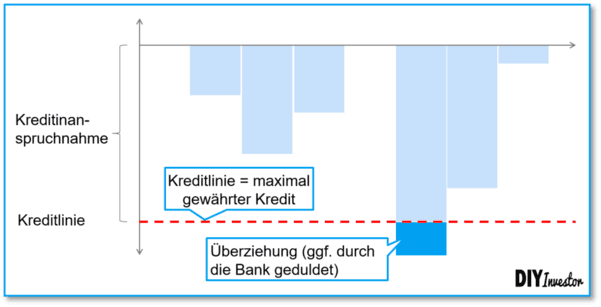

- die Kreditlinie, d.h. der maximal in Anspruch zu nehmende Kreditbetrag

- der Bereitstellungszinssatz

- der Zinssatz bei Inanspruchnahme

- die Rückzahlungsmodalitäten

Laufzeit des Kontokorrentkredits

Ein Kontokorrentkredit wird auch als Revolver bezeichnet, da das Unternehmen den vereinbarten maximalen Kreditbetrag (die Kreditlinie) nach der Rückzahlung immer wieder in Anspruch nehmen kann (immer wieder “nachladen” kann).

Dies gilt so lange, bis die Laufzeit der Vereinbarung (des Revolvers) endet oder der Vertrag aufgrund einer veränderten Bonitätslage seitens der Bank gekündigt bzw. die Kreditlinie reduziert wird. Die Rückzahlung muss – wie bereits angedeutet – allerdings innerhalb eines bestimmten Zeitrahmens (meist unter einem Jahr) erfolgen.

Ein Kontokorrentkredit unterscheidet sich daher signifikant von einem gewöhnlichen Ratendarlehen, bei dem monatliche Zins- und Tilgungszahlungen über einen festgelegten Zeitraum erfolgen.

Maximalbetrag bzw. Kreditlinie

Als Bestandteil des Vertragswerks eines Kontokorrentkredits repräsentiert die Kreditlinie den maximalen Kreditbetrag, den ein Unternehmen flexibel von einer Bank oder einem Bankenkonsortium in Anspruch nehmen kann. Die Größenordnung der gewährten Kreditlinie hängt von der Bonität des Kunden ab.

Die Bank kann den Revolver bzw. die Höhe der Kreditlinie in der Regel jährlich überprüfen. Wenn sich die Bonität eines Unternehmens – zu erkennen etwa am Credit Rating oder einer gängigen Stabilitätskennzahl (z.B. NFD/EBITDA) – drastisch verschlechtert, kann die Bank den Höchstbetrag des Revolvers senken, um ihr eigenes Ausfallrisiko zu begrenzen.

Umgekehrt kann die Bank bzw. das Bankenkonsortium einer Erhöhung des Kreditlinie zustimmen, wenn ein Unternehmen eine gute Kreditwürdigkeit, ausreichende Barreserven oder einen stabilen und nachhaltigen Cash Flow aufweist und seine Kreditlinen in der Vergangenheit regelmäßig und zuverlässig abgelöst hat.

Bereitstellungszinsen der Kreditlinie

Für die Bereitstellung eines Kontokorrentkredits bzw. einer revolvierenden Kreditfazilität werden von der Bank typischerweise regelmäßige Bereitstellungsgebühren bzw. Bereitstellungszinsen erhoben.

Dies entschädigt den Kreditgeber für den offenen Zugang zu einem potenziellen Kredit ohne weitere Prüfung, bei dem Zinszahlungen nur dann zu entrichten sind, wenn die Kreditlinie auch tatsächlich mindestens teilweise in Anspruch genommen wird.

Die tatsächliche Bereitstellungsgebühr kann entweder als Pauschalgebühr oder als fester Prozentsatz vom nicht in Anspruch genommenen Teil der Kreditlinie abgerechnet werden.

Zinssatz des Kontokorrentkredits

Die Zinsen werden dem Unternehmen in der Regel nur auf der Grundlage des in Anspruch genommenen Teils der Kreditlinie berechnet. Der verbleibende Teil des Revolvers ist allerdings immer einsatzbereit bzw. abrufbar. Dieses Merkmal der eingebauten Flexibilität gibt dem Revolver seinen Hauptvorteil.

In Bezug auf den ausstehenden Saldo kann ein Unternehmen die Option haben, den gesamten Betrag auf einmal zu zurückzuzahlen oder aber eine monatliche Mindestzahlung zu leisten.

Die Verzinsung eines Kontokorrentkredits liegt typischerweise in der Größenordnung des Zinssatzes für die vorrangigen Bankdarlehen des Unternehmens. Sie kann jedoch auch variabel sein und auf Basis des Leitzinses der Bank und der Bonität des Unternehmens ermittelt werden.

Rückzahlungsmodalitäten: Cash Sweep

Ein Kontokorrentkredit ist häufig mit einer Cash-Sweep- (oder Debt-Sweep-) Bestimmung ausgestattet. Dies bedeutet nichts anderes, als dass jeder erwirtschaftete überschüssige Cash Flow (freier Cash Flow) zunächst für den Ausgleich der Kreditfaszilität verwendet werden muss, bevor beispielsweise Dividenden ausbezahlt oder Aktienrückkäufe getätigt werden können.

Dieser verfügbare bzw. freie Cash Flow wird in der Kalkulation der Bank allerdings noch um die nicht-betriebsnotwendigen Barmittel (“Excess Cash”) erhöht und die geplanten Schuldentilgungen verringert. Grundlage der Berechnungen sind entweder die Quartals- bzw. Jahresabschlüsse des Unternehmens.

Revolvierende Kreditlinie Beispiel

Hier einmal ein einfaches Beispiel zur Illustration der Funktionsweise eines Kontokorrentkredits.

Es handelt sich um die Bereitstellung einer Kreditlinie in Höhe von 1 Mio. EUR für die Dauer von drei Monaten. Die Bereitstellungszins beträgt 1,5%, der Zins auf den jeweils ausstehenden Kreditbetrag 4,0%.

Über die dreimonatige Laufzeit werden insgesamt vier Auszahlungen vorgenommen, welche jeweils in den folgenden zwei Monaten zurückgeführt werden.

Wie der obigen Tabelle entnommen werden kann, werden die Bereitstellungszinsen auf den jeweils nicht abgerufenen Anteil der Kreditlinie erhoben, während die Kreditzinsen für den jeweils in Anspruch genommenen Anteil anfallen.

Sowohl Bereitstellungszinsen als als Kreditzinsen werden dabei tagesgenau ermittelt.

Beispiel: Im Zeitraum zwischen dem 15. März und dem 3. April (insgesamt 19 Tage) wurde die Hälfte der Kreditlinie (also 500.000 EUR) durch das Unternehmen in Anspruch genommen. Die andere Hälfte wurde durch die Bank nur bereitgestellt. Die Gesamtkosten ermitteln sich demnach wie folgt:

Bereitstellungszinsen = 1,5% / 360 x 19 Tage x 500.000 EUR = 396 EUR

Kreditzinsen = 4,0% / 360 x 19 Tage x 500.000 EUR = 1.056 EUR

Insgesamt muss das Unternehmen für die Inanspruchnahme von 500.000 EUR für diese 19 Tage also 1.451 EUR an die Bank zahlen.

Alles in allem ergeben sich für den dreimonatigen Kontokorrentkredit für das Unternehmen Kosten in Höhe von 8.413 EUR.