Die Märkte sind aktuell stark in Bewegung – angetrieben von Zollstreitigkeiten, makroökonomischem Gegenwind und einem durch KI stark beschleunigten technologischen Wandel. Bei genauerem Hinsehen allerdings sind die Zölle und die aktuellen geopolitischen Unsicherheiten vielleicht doch nur die Spitze des Eisbergs.

Es gibt weitere substanzielle Herausforderungen mit denen die Welt (und auch die Investment-Community) möglicherweise bereits in den kommenden Jahren konfrontiert werden wird:

- 🤖 Künstliche Intelligenz krempelt aktuell die gesamte Wirtschaft um, potenziell mit sehr positiven Auswirkungen auf das zukünftige Wachstum… aber auch mit ggf. sehr relevanten gegenläufigen Beschäftigungseffekten?

- 🛡️Die Rüstungsausgaben gehen massiv nach oben, wodurch die Unsicherheit nochmal weiter zunimmt. Über Dekaden auf Vertrauen aufgebaute (Wirtschafts-)Beziehungen zählen auf einmal nichts mehr. Wo kann das hinführen?

- 💰 Viele Staaten (u.a. jetzt auch Deutschland und andere bisher stabile EU-Länder) verschulden sich immer weiter. Kann das gutgehen und vor allem: Wird daraus das von allen erhoffte Wachstum resultieren?

- 💵 Der USD gerät als Weltwährung zunehmend unter Druck. Wie wird sich das in den kommenden Monaten und Jahren weiterentwickeln?

- ❓❓❓

Der Kapitalmarkt hat ja auf die ganzen Entwicklungen bereits mit einer bisher nur sehr selten beobachteten Preisvolatilität reagiert.

Insbesondere vor dem Hintergrund dieser großen Unsicherheiten könnte es also sinnvoll sein, ein möglichst resilientes Portfolio zusammenzubauen (in den letzten 15-20 Jahren war das ja aufgrund des billigen Geldes und des lang andauernden Bullenmarktes fast gar nicht relevant).

In diesem Zusammenhang kommt einem fast zwangsläufig das von Ray Dalio und Bridgewater Associates entwickelte so genannte All-Weather Portfolio (Allwetterportfolio) bzw. die All-Weather Strategie (Allwetterstrategie) in den Sinn, welches ich ja in meinem Übersichtsartikel zum Thema Asset Allocation bereits kurz vorgestellt hatte (das Portfolio wird übrigens auch im Buch Money von Tony Robbins (Affiliate Link) ausführlich beschrieben).

In diesem kurzen Artikel möchte ich einmal etwas detaillierter auf das All-Weather Portfolio eingehen.

Ein resilientes Portfolio

Bevor ich weiter auf das All-Weather Portfolio eingehe, möchte ich noch kurz eine aus meiner Sicht sehr wichtige Frage kurz anreißen: Was bedeutet eigentlich Resilienz in diesem Kontext?

Ich würde ein resilientes Portfolio einmal folgendermaßen beschreiben: Ein Portfolio ist genau dann “resilient”, wenn es in allen möglichen wirtschaftlichen Umfeldern – Rezession, Stagnation, Expansion, Inflation, Deflation und Kombinationen daraus – keinen für uns nicht akzeptablen Wertverlust erleidet.

Und welcher Wertverlust für uns akzeptabel ist, das hängt von einer ganzen Reihe an Faktoren ab – zuallererst von unserem Zeithorizont und von unserem regelmäßigen Kapitalbedarf:

- Jemand mit einem relativ kurzen Zeithorizont und / oder einem hohen regelmäßigen Kapitalbedarf im Verhältnis zum Portfoliowert kann ggf. keine größeren – sei es auch nur vorübergehenden – Wertverluste verkraften

- Jemand mit einem langen Zeithorizont und zusätzlichen Einkünften (z.B. aus einem eigenen Unternehmen oder einem Angestelltenverhältnis) kann ggf. ohne Probleme einen vorübergehenden 50%igen Kursrückgang verdauen

Darüber hinaus spielen aber auch subjektive und emotionale Faktoren eine wichtige Rolle:

- “Schlechte Portfoliozeiten” sollten nicht zu schlaflosen Nächten und Zukunftsängsten führen

- Eine vorübergehend schlechte Performance sollte keine überhasteten Verkaufsaktionen auslösen (erwiesenermaßen ist die durchschnittliche Performance von Privatinvestoren eben aufgrund dieses “pro-zyklischen” Verhaltens meist schlechter als der Index)

Wer also mit einem vorübergehenden Wertverlust emotional nicht gut umgehen kann, der sollte ggf. trotz langem Zeithorizont und alternativer Einkünfte ein etwas konservativeres Portfolio zusammenstellen.

Schlussendlich würde ich sagen ist die Resilienz eines Portfolio also ein sehr subjektives und “Investor-spezifisches” Thema.

Diesen Aspekt sollten wir bei der folgenden Analyse des All-Weather Portfolios mit berücksichtigen (da das Portfolio insbesondere für die Gruppe der sehr konservativen Anleger konzipiert wurde – jedenfalls in der veröffentlichten und sehr allgemein gehaltenen Version).

Bevor ich hier aber schon zu weit vorgreife, beginne ich einmal mit ein paar Hintergrundinfos zur Entstehung des All-Weather Portfolios.

Background zum All-Weather Portfolio

Ray Dalio startete Bridgewater in den 1970er Jahren just in der Zeit, in der das alte Bretton-Woods-System zusammenbrach und der USD als Währung vom Goldstandard entkoppelt wurde (was natürlich, wie man sich denken kann, einige drastische wirtschaftliche Veränderungen mit sich brachte). Viele Investoren und Unternehmen waren auf diese neuen Risiken nicht oder nur unzureichend vorbereitet… und die Investment-Portfolios darauf nicht ausgerichtet.

Dalio arbeitete damals also mit einigen großen Pensionsfonds an Möglichkeiten zur Risikoabsicherung. Im Zuge seiner Analysen entwickelte er einige ganz wesentliche Konzepte bzw. Insights (für mehr Details verweise ich auf den Beitrag 5 Learnings von Bridgewater Associates):

- Return-Streams lassen sich in verschiedene Komponenten zerlegen (risikofreie und risikobehaftete). Daraus entsteht das Konzept der risikoadjustierten Returns

- Assets bzw. Assetklassen mit geringer erwarteter Rendite lassen sich durch die Nutzung von Fremdkapital “hebeln” (Beispiel Real Estate). Der Vorteil der Diversifikation muss also nicht zwangsläufig mit einer geringeren Gesamtportfoliorendite einhergehen

- Die Korrelationen zwischen den verschiedenen Assetklassen sind instabil und hängen von der jeweiligen Phase im Business Cycle ab. Die Portfoliokonstruktion auf Basis der modernen Portfoliotheorie funktioniert daher nicht

- Es gibt vier unterschiedliche Wirtschaftsszenarien (Wachstum über und unter Erwartungen; Inflation über und unter Erwartungen), die in puncto Portfoliozusammenstellung bzw. Asset Allocation wichtig bzw. relevant sind

- Alle Returns hängen über so genannte Risikoprämien vom “Risk-Free Asset” ab. Sinkt der risikolose Zins also stark ab, dann werden die Erwartungen bzgl. der Returns anderer Assetklassen ebenfalls abnehmen

Der Clou der Strategie besteht nun darin, Assetklassen mit generell positivem Beta (also einem positiven erwarteten Marktreturn) so zu kombinieren, dass sich die schlechten Performance-Phasen i.W. ausgleichen, wobei die Risiken jeder Marktphase in etwa gleich gewichtet werden sollten (Risikoparität).

Das Alpha (also die Überrendite des Portfolio-Managers) wird dabei über die aktive Zusammenstellung des Portfolios bzw. das Rebalancing generiert… soweit jedenfalls mein aktuelles Verständnis der Thematik.

Um nun herauszuarbeiten, wie die verschiedenen Assetklassen sich in verschiedenen Marktphasen verhalten, müssen zunächst einmal die entsprechenden Phasen definiert werden… und anhand welcher KPIs diese genau differenziert werden können (eine Übung, die natürlich beliebig komplex werden kann).

Zentrale Erkenntnisse der All-Weather Strategie

Ich nehme an, dass die ersten Versionen des All-Weather Portfolios (und insbesondere auch die Herleitung) weitaus komplexer ausgesehen haben, als das von Bridgewater schlussendlich veröffentlichte finale Ergebnis. Vermutlich hat es unzählige Iterationen gebraucht, bis Ray Dalio & Co. die für die Performance und das Risiko des All-Weather Portoflios relevanten Treiber bis auf zwei (❗) wesentliche und übergeordnete Faktoren reduzieren konnten:

- das wirtschaftliches Wachstum (mit den Unterphasen Rezession, Stagnation, Expansion etc.) und

- die Inflation (bzw. Deflation als Sonderausprägung)

Darüber hinaus gab es noch zwei weitere wesentliche Erkenntnisse:

- Voraussagen sind schwierig bis unmöglich und darüber hinaus sehr fehleranfällig. Deshalb sollte man Portfolios bauen, die von vornherein auf den Eintritt verschiedener wirtschaftlicher Szenarien ausgerichtet sind. Auf Vorhersagen und ein rechtzeitiges Umschichten des Portfolios sollte nicht (❗) vertraut werden

- Diversifikation auf Risikobasis ist effektiver als Diversifikation auf Basis des absolut investierten Kapitals

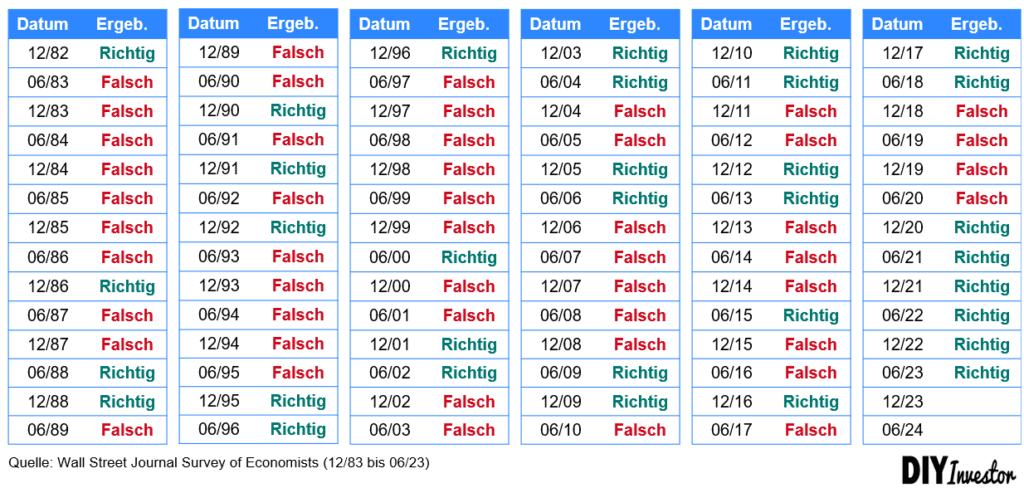

Ich denke der erste Punkt ist recht klar und mir persönlich auch sehr einleuchtend. Denn erwiesenermaßen ist ein Großteil der makroökonomischen Prognosen (~60%) schlicht und einfach falsch. Hier einmal die Ergebnisse einer regelmäßigen Umfrage des Wall Street Journal seit Anfang der 1980er Jahre:

Das erste Kernprinzip lautet also:

Nicht versuchen, die Zukunft, den Markt oder was auch immer vorherzusagen, sondern idealerweise bereits bei der Konstruktion des Portfolios die wesentlichen möglichen Entwicklungen bzw. Szenarien berücksichtigen.

Der zweite Punkt, also die Diversifikation auf Risikobasis (“Risikoparität”), stellt im Grunde genommen das zentrale Element der All-Weather Strategie dar.

Folgende Matrix hat Bridgewater dazu im Jahr 2012 veröffentlicht:

Bei der Namensgebung ist die Grundidee hinter der Konstruktion ja relativ klar: Es geht darum, ein Portfolio zu konstruieren, das in allen wirtschaftlichen „Wetterlagen“ – ob Inflation, Deflation, Wachstum oder Rezession – mehr oder weniger stabil bleibt (also eine geringe Volatilität besitzt)… und gleichzeitig über die lange Frist (heißt über die Zyklen hinweg) einen attraktiven positiven Return erwirtschaftet.

In der Praxis wird das über eine risikogewichtete Asset Allocation erreicht, sodass sich gut und schlecht performende Assetklassen in jeder Marktphase ungefähr die Waage halten.

Die vier “Jahreszeiten” bzw. Wirtschaftsszenarien

Früher galten das klassische 60/40-Portfolio – also 60% in Aktien und 40% in Anleihen – sowie auch die Portfolio-Optimierung auf Basis der modernen Portfoliotheorie als die Goldstandards der Kapitalanlage (jedenfalls für die Zielgruppe der passiv orientierten Investoren). Das war allerdings früher. Egal welche Experten man sich heute anhört und welche konkreten Portfolios man sich anschaut: Der traditionelle 60/40-Ansatz scheint inzwischen nicht mehr aktuell zu sein.

Das hat zum einen mit dem Aufkommen und der zunehmenden Verbreitung der alternativen Assetklassen (Private Equity, Private Debt, Infrastruktur etc.) zu tun. Zum anderen aber auch mit neuen und innovativen Ansätzen zur Portfoliokonstruktion… wie dem All-Weather Ansatz von Ray Dalio / Bridgewater Associates.

Es geht also nicht mehr nur darum, das Kapital relativ stupide nach einem festen Schlüssel auf die verschiedenen Anlageklassen zu verteilen, sondern darum, das Risiko gleichmäßig auf die Wirtschaftsphasen zu allokieren (unter Berücksichtigung ihrer relativen Eintrittswahrscheinlichkeiten).

Und so sieht die Zuordnung der Assetklassen zu den Wirtschaftsphasen entsprechend der Analyse von Ray Dalio aus:

| Wirtschaftslage | Am besten performende Anlageklassen |

| 📈 Steigendes Wachstum | Aktien, Unternehmensanleihen |

| 📉 Sinkendes Wachstum | Staatsanleihen, defensive Aktien |

| ☝️ Steigende Inflation | Rohstoffe, Gold, inflationsgebundene Anleihen |

| 👇 Sinkende Inflation | Langfristige Staatsanleihen |

In der Praxis gehen die Phasen oft relativ schnell ineinander über oder überlagern sich sogar. Daher ist es laut Ray Dalio entscheidend, ein Portfolio zusammenzustellen, mit dem man auf alle Eventualitäten vorbereitet ist.

Bonds will perform best during times of disinflationary recession, stocks will perform best during periods of … growth, and cash will be the most attractive when money is tight. – Rusty Olsen, langjähriger CIO des Eastman Kodak Pensionsfonds

Typische Asset Allokation des All-Weather Portfolios

Natürlich sind Ray Dalio und Bridgewater auch den letzten Schritt noch gegangen und haben auf Basis der oben dargestellten Prinzipien ein “resilientes” Portfolio – das All-Weather Portfolio – zusammengestellt.

Allerdings: Das Portfolio sieht nicht für alle Investoren gleich aus. Die Zusammensetzung hängt sehr stark von den Returnzielen und der Risikopräferenz ab… nochmal zur Erinnerung: Über die Nutzung von Leverage kann man die Risk-Return-Charakteristika der einzelnen Assetklassen mehr oder weniger stark beeinflussen (siehe Learning Nr. 2 im Artikel zu den wesentlichen Learnings von Bridgewater Associates).

Aus diesem Grund hat Bridgewater selbst meines Wissens nach auch keine explizite Portfoliozusammensetzung veröffentlicht (im mir vorliegenden Whitepaper aus 2009 wird lediglich die Risikoverteilung mit einem konventionellen 60/40-Portfolio verglichen, nicht aber die Aufteilung auf Basis der “Geldeinheiten” bzw. des absolut investierten Kapitals).

Die folgende Verteilung stammt daher aus dem oben bereits zitierten Buch Money von Tony Robbins. Zielperson hier ist ein konservativer Privatanleger, (1) ohne tiefergehende Kenntnisse im Hinblick auf die Kapitalanlage und (2) mit einer vergleichsweise ausgeprägten Risikoaversion.

Es handelt sich in der Konsequenz um ein Portfolio, welches auf Basis von zwei wesentlichen Annahmen zusammengestellt wurde:

- Keine Nutzung von Leverage bzw. Fremdkapital zum Hebeln der Returns

- Minimierung des Risikos (also der Volatilität) ohne Optimierung bzw. Festlegung des erwarteten / erforderlichen Returns als Nebenbedingung

Mit anderen Worten: Das dargestellte All-Weather Portfolio (bei Tony Robbins als das “All Seasons” Portfolio bezeichnet) kann als extrem konservativ angesehen werden.

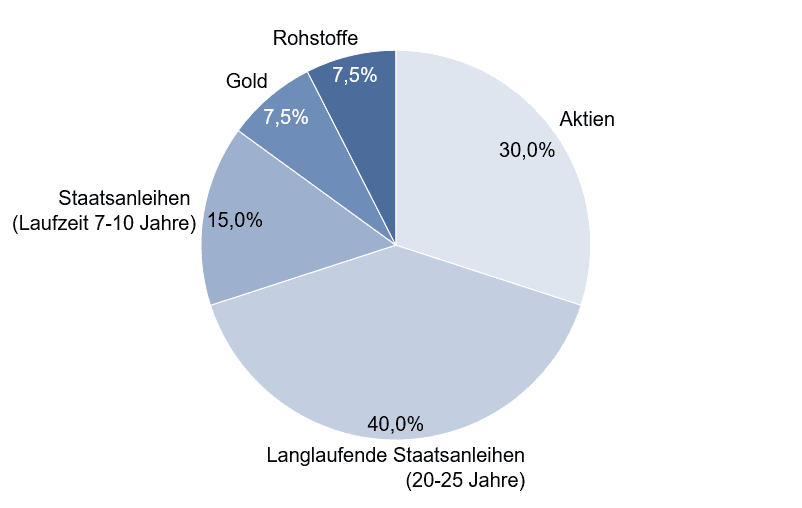

Und so sieht die Zusammensetzung des All-Weather Portfolios für einen sehr konservativen und passiven Investor aus:

- 30% Equities (für den Return, empfohlen wird zur weiteren Diversifikation ein Investment in den S&P 500)

- 55% Staatsanleihen (großer Anteil als Ausgleich der Aktienposition erforderlich, weil Equities ~3x so risikoreich wie Bonds)

- 40% langfristige Staatsanleihen (Treasuries mit Laufzeit 20-25 Jahre)

- 15% mittelfristige Staatsanleihen (Treasuries mit Laufzeit 7-10 Jahre)

- 15% Edelmetalle und Rohstoffe (performen besonders gut in Umfeldern mit hoher Inflation… wo sowohl Aktien als auch gewöhnliche Staatsanleihen bzw. Treasuries typischerweise eher schlecht performen)

- 7,5% Gold

- 7,5% Rohstoffe

Bottom Line: Pro und Contra All-Weather Portfolio

Wenn ich das veröffentlichte All-Weather Portfolio sowie den allgemeinen Ansatz heute bewerten müsste, dann würde ich folgendes schreiben:

- ❗ Im Vergleich zur Darstellung in Bridgewater’s Whitepaper fehlen in der vereinfachten Version des All-Weather Portfolios ein paar relevante Assetklassen: Unternehmensanleihen (Corporate Bonds) wie auch inflationsindexierte Bonds (Inflation-linked Bonds bzw. TIPS) kommen im vereinfachten All Seasons Portoflio genauso wenig vor wie nicht-amerikanische Aktien oder Anleihen

- ❗ Alternative Assetklassen wie Immobilien, Private Equity, Private Debt, Infrastruktur-Assets oder auch Kryptos spielen weder im hier dargestellten vereinfachten All-Weather Portfolio noch im Bridgewater Whitepaper aus 2009 eine Rolle… was ggf. auch nicht mehr unbedingt zeitgemäß ist, zumal (inzwischen) auch Privatanleger hier ohne größere Schwierigkeiten investieren können

- ❗ Dem entsprechend wird die Zielrendite des dargestellten All-Weather Portfolios sehr gering ausfallen, was sich vermutlich nicht mit den Zielen des durchschnittlichen Investors deckt

Auf der anderen Seite hat das All-Weather Portfolio natürlich auch ein paar sehr charmante Aspekte:

- ✅ Es stützt sich in der Herleitung auf eine nachvollziehbare ökonomische Logik (Wachstum und Inflation) und basiert nicht nur auf historischen Korrelationen, die in Wirklichkeit gar keine sind

- ✅ Die Strategie – ob wie dargestellt sehr konservativ oder etwas granularer und auch risikofreudiger – lässt sich sehr einfach mithilfe von ein paar kostengünstigen ETFs, ETCs oder Indexzertifikaten umsetzen (regional ohne Probleme anpassbar)

- ✅ Man kann – wenn man möchte – auch einzelne Teile des Portfolios (z.B. den Aktien- oder Immobilien-Part) aktiv managen und zusätzliche Assetklassen relativ flexibel über passive Vehikel beimischen

- ✅ Durch die Nutzung von Fremdkapital oder anderer “Hilfsmittel” zur Hebelung der Returns lässt sich ggf. eine Diversifizierung ohne größere Einbußen bei der Zielrendite bewerkstelligen (was allerdings wiederum eher den sophistizierteren Anlegern vorbehalten ist)

All dies bringt mich zu den folgenden allgemeinen Schlussfolgerungen:

Erstens: Es erscheint erstmal wenig sinnvoll zu sein, das für einen sehr konservativ orientieren, passiven Investor zusammengestellte All-Weather Portfolio 1-zu-1 nachzubilden… insbesondere, weil die Rendite einfach viel zu gering ausfallen würde.

Zweitens: Die theoretischen Konzepte hinter dem All-Weather Portfolio sind größtenteils allerdings so eingängig, dass sie beim Aufbau bzw. bei der Weiterentwicklung eines jeden Portfolios an verschiedenen Stellen Berücksichtigung finden sollten (insbesondere die Berücksichtigung der Wirtschaftsphasen kann auch ohne die eigentliche Abbildung des All-Weather Portfolios umgesetzt werden).

Drittens: Die große Herausforderung bleibt zunächst die Festlegung der Zielrendite und der Risikoaffinität (basierend auf den oben beschriebenen quantitativen und qualitativen Faktoren). Ohne die Festlegung dieser beiden Parameter eine generische Asset Allocation auszuwählen, erscheint mir alles in allem wenig sinnvoll zu sein.

3 Kommentare zu „📈Das All-Weather Portfolio: Ein guter Startpunkt für unseren Portfolioaufbau?“

Sehr interessanter Beitrag. Nur eine kleine Ergänzung. Es gibt auch einen SPDR Bridgewater ALL Weather ETF (ALLW), der z.B. über US Handelsplätze auch aus Deutschland gehandelt werden kann. Details / Strategie: https://www.ssga.com/us/en/intermediary/etfs/spdr-bridgewater-all-weather-etf-allw

https://www.ft.com/content/fe76946b-a5fc-4f1b-854f-240757835bdd

Hallo Georg, vielen Dank für die Ergänzung!

Danke für den tollen Artikel! Ich finde die Idee hinter dem All-Weather-Portfolio wirklich spannend, vor allem, weil es versucht, das Risiko auf verschiedene Lebenslagen des Marktes zu verteilen. Mir gefällt, dass es nicht darum geht, den perfekten Timing-Move zu machen, sondern langfristig Ruhe zu bewahren.

Gleichzeitig merke ich aber auch, dass die praktische Umsetzung nicht ganz so einfach ist, wie es auf dem Papier klingt. Das ständige Rebalancing und die genaue Gewichtung sind für mich manchmal eher ein kleiner Aufwand. Trotzdem denke ich, dass das Konzept eine echt gute Basis sein kann, gerade wenn man nicht ständig am Markt rumschrauben will oder sich unsicher fühlt.

Mich würde interessieren, wie ihr die Balance zwischen Einfachheit und Genauigkeit bei der Umsetzung seht – lohnt es sich, das Portfolio genau nach dem Modell zu gewichten oder ist eine vereinfachte Version fast genauso effektiv?